$WOODSIDE PETROLEUM(WOPEY)$ $埃克森美孚(XOM)$ $必和必拓集团(BHP)$

为什么我不建议现在买入WPL

WPL在5月19日召开了股东大会,通过了吸收合并BHP油气资产的决议。公司新增发的股票将于6月2日起于NYSE和ASX开始交易。为什么我觉得现在买入将面临较大风险呢?我这里想举在多伦多上市的JOY的例子。

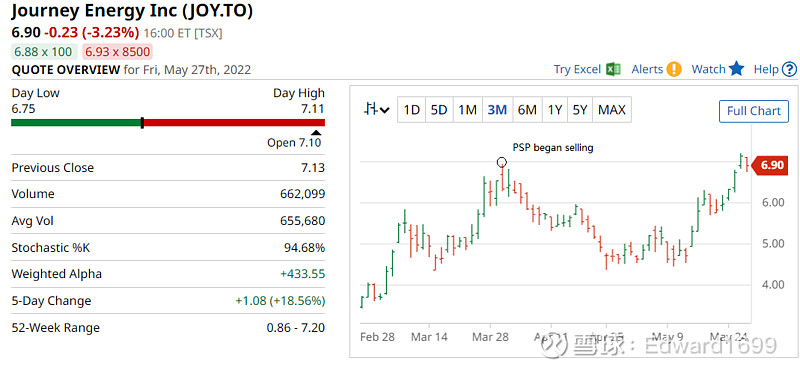

JOY在4月初的时候市值约3.7亿加币,以当时的油气strip price计算,公司在FY22可以产生约1.2亿的FCF,换句话说FCF yield达到了惊人>30%。然而公司股价从那时候开始持续下跌,一直跌到了5月初。

后来我们才知道加拿大pension investment board的下属投资分支PSP从4月初开始陆续卖出所持有的JOY股份,一直卖到了5月初,JOY在那之后股价才迎来修复。而PSP卖出股份的原因相信与ESG有关。

回到WPL的例子,既然BHP是因为ESG的原因才出售旗下的油气资产,那么从逻辑上判断BHP股东在拿到增发的股份后卖出(具体有没有禁售期我没有细看)就是较大概率的事件。我相信WPL的股价在过去几个月持续承压也有一部分原因来自于此。

此外,WPL重金投入的Scaraborough项目(投资160亿,公司市值不过300亿)要在2026年以后才能投入商业运营,要完成产能的ramp up至少也要到2027年。换句话说WPL的命运将在未来几年的时间里受到地缘政治,天然气价格等等因素的影响。

我对WPL的资产很有兴趣,同事也很欣赏管理层大刀阔斧的风格。但目前面临诸多的风险因素,我会选择暂且观望。