$炼油商ETF-VanEck Vectors(CRAK)$ $Phillips 66(PSX)$

今天有一张图吸引了我的注意:

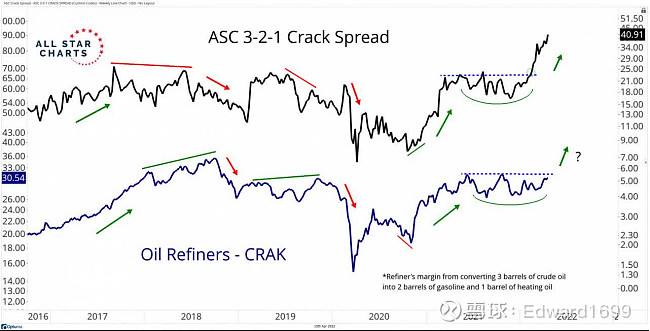

courtesy: 网页链接

从这张图上我们可以清楚的看到,第一,代表一篮子refiners的ETF CRAK和refining spread的correlation非常高。第二,目前cracking spread已经突破历史新高,而CRAK还没启动(之前两次突破失败)。

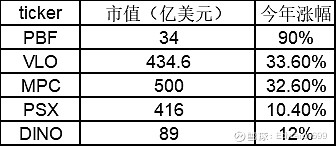

我先分享一下CRAK成份股里面我个人比较感兴趣的标的:

第一印象是,PSX和DINO落后了。其中DINO由于收并购的关系情况有点复杂,但PSX的运营状况还是比较稳定的。

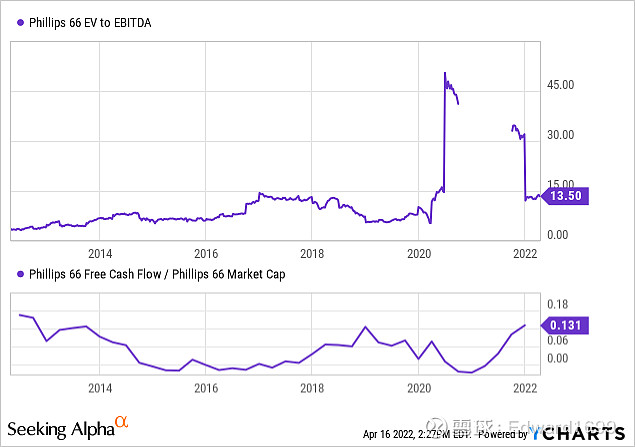

用几个数字总结PSX的财务基本面:

市值416亿美元

CFO(2021)60亿

CAPEX(2021)19亿,其中10亿是sustaining,9亿growth

dividend/buyback 16亿

debt paydown 15亿

历史估值multiple以及FCF yield

courtesy: 网页链接

另外是我的关于俄乌局势以及美国政治可能在其中起到的作用:

众所周知俄罗斯的原油供应慢慢的会枯竭。全世界都在寻找石油增产的可能性,但甚少有人提到世界范围内refining capacity也亟需提升,且refining capacity提升起来一点不比提升原油产量简单。这是个高投入,高风险,需要稳定的长期逾期才能支持的行为。

马上到中期选举了,随着美国多地的油价节节攀升,我认为Biden政府有可能禁止美国出口原油(从法律上来说没有问题)。事实上美国从1975年开始就事实上禁止了原油出口(一直到2015年末才恢复)。Biden政府曾经表示过要再度禁止美国原油出口以抑制国内油价:网页链接

另外天然气是炼化厂的输入能源之一,随着欧洲天然气价格的持续走高,欧洲炼厂的成本被迫抬升->欧洲炼厂的成品油价格抬升->美国炼厂的margin跟随扩大(因为美国的天然气供应依然相对充足的多)。

综上所述,我个人猜测今年6月到9月的时间窗口期间,Biden政府会重新启动禁止美国原油出口的措施,但不禁止炼厂向海外出口过剩的终端产品。这将极大的提升美国炼厂,特别是位于Gulf Coast的炼厂的运营利润率。因为它们将可以以低价购买美国Midland的原油,按照欧洲炼厂的终端价格出口,同时享受Gulf Coast的出口便利性。