$Peabody(BTU)$ $Arch Resources(ARCH)$

今天看了一下ASX的WHC,不得不感慨金矿真是到处都有。

如果我告诉你有这么一只股票,FCF yield为60%,且不是一次性的盈利,这样的现金流水平很有可能持续2到3年,公司没有负债,你会不会觉得挖到金矿了?WHC就是这么一家公司。如果没有ESG这个屏障阻碍机构投资者大举买入这只股票,没有green movement打压煤企的前景和融资渠道,很难想象你可以以这个价格买到这么好的公司。

对比大部分产量在粉河的Peabody(因此煤炭只能贱卖给发电厂),WHC在澳洲出产的热煤可以享受高得多的出口溢价。这也为公司创造了惊人的现金流。简单做个计算:公司在21年底净负债4亿澳元,在过去的1季度派息和回购股票花费了1.5亿澳元,1季度末在pay down全部债务后net cash为1.6亿澳元。

换句话说,公司在2022年的头3个月实现了7亿澳元的FCF!而公司的市值是多少呢?48亿澳元!用EV/FCF run rate可以算出差不多等于60%!

这也难怪,公司在1季度煤炭的平均销售价格达到了230澳元/t,这个价格虽然比不上Newcaslte coal的spot price,但是也相当可观,且根据Newcastle coal futures的forward curve,我们有理由相信未来的1年澳洲出口热煤的价格可以维持在这个价格。

俄罗斯这张Wild Card

俄罗斯占到了全球煤炭出口份额的20%,随着这一部分的供应被挤出市场(虽然我相信部分亚洲国家仍然会从俄罗斯采购动力煤用作发电),本就吃紧的热煤供应将更加紧张。

由于被标记上了ESG不友好的标签,过去几年各地的煤矿企业从政府到融资层面都面临了不小的阻力,因此供给方面短时间是无法跟上需求的。

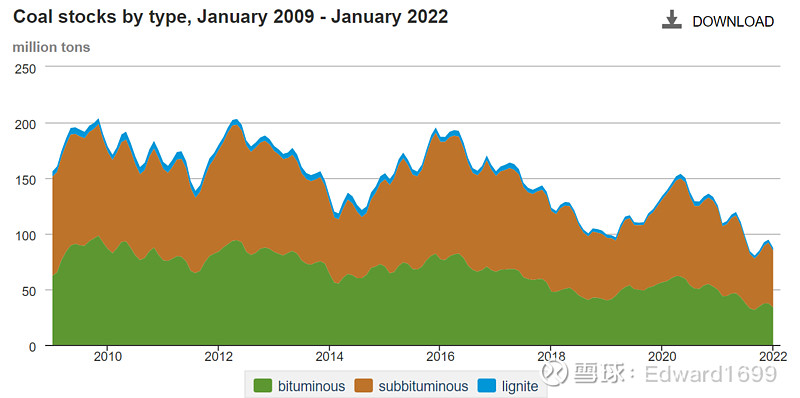

拿美国举例子,发电企业的动力煤库存在过去几年一直处于下降轨道。2020年的covid爆发后更是一落千丈,如今处于历史最低水平。雪上加霜的是,由于过去美国的天然气价格“惊人”的便宜,基本是白送的价格,所以很多发电厂将锅炉改造成了兼容天然气的类型,用更便宜的天然气来发电。如今随着全球各地天然气价格的飙升,发电企业不得不匆匆忙忙回过头来抢购煤炭。

大体上来说,当天然气价格低于$3/MMBtu的时候,发电厂倾向于燃烧更多的天然气,而当价格超过$3的时候,烧煤的成本就更低。

那么天然气价格未来前景如何呢?

美国的天然气马歇尔计划

摩根大通CEO Jamie Dimon希望联邦政府能够竭尽所能向欧洲输送天然气。

2021年欧洲从俄罗斯进口了4900BCF的天然气(外加少量的LNG),基本上相当于每天进口13BCF。美国的出口基础设施基本可以满足这个水平的需求(在不考虑美国国内天然气需求的情况下)。

与此同时联邦和州政府正在快马加鞭的审批通过更多的LNG出口项目。等这批项目全部完工,美国的LNG出口能力将在现有水平的基础上翻两番。当然了,这是几年以后的事情了。

总结

如果不是ESG,不是新冠,不是俄乌战争,我们可能无法以如此低的价格买到如此优质的煤矿企业。虽然WHC的价格已经上涨了很多,但考虑到以下因素,现在买入的risk award仍然非常高:

俄罗斯的煤炭和天然气将被挤出市场->欧洲需要进口更多的天然气->美国、中东和欧洲的天然气将更多的以LNG的形式输送往欧洲大陆->世界各地发电厂无法支付高昂的天然气价格,被迫转而采购煤炭->支撑世界市场煤炭价格。