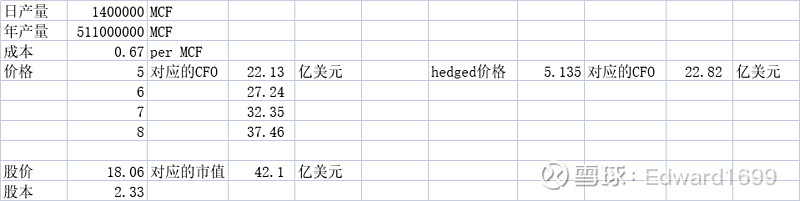

重新分析Comstock,这是达拉斯牛仔老板Jerry Jones控股的几乎是pure natural gas的能源股。公司位于Haynesville,距离Gulf of Mexico,Henry Hub很近,所以transportation costs很低。另外公司的开采成本也是这个区域最低的,21Q4的成本已经来到了$0.67/MCF。对应Henry Hub现在的价格,这几乎是10%的production cost margin。

储量方面,最新的proved reserve = 6.1Tcf,按照21Q4的产量储采比大于12年。

负债方面,26亿长期债务,刚刚进行了展期,近3年没有债务压力。

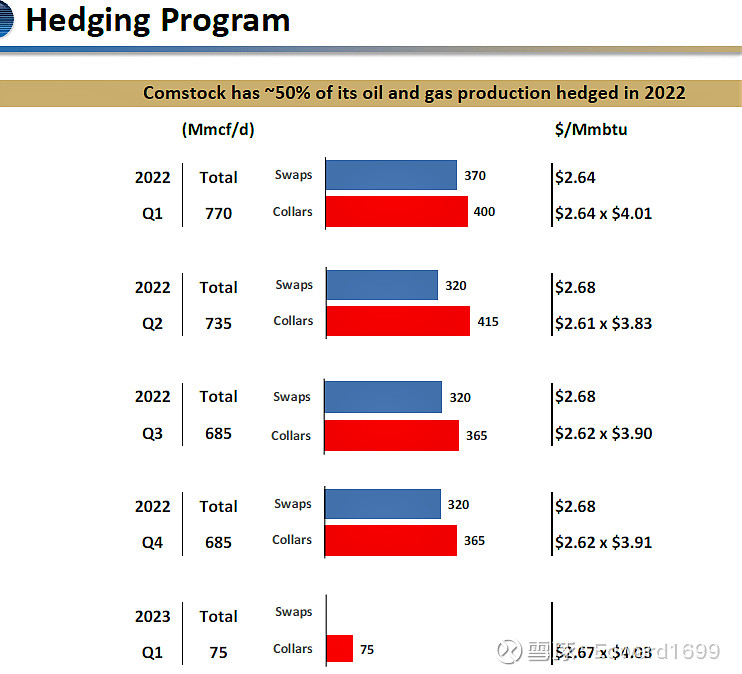

最关键的现金流制造能力,hedge情况如下:

大体上25%的产量进行了swap hedge,25%进行了collar,剩下50%可以sold at market price,简单做个计算:

如果2022年能够以平均$7/MCF的价格售出50% unhedged的产量,那么CFO可以超过20亿,如果能以平均$8/MCF的价格实现销售,那么1年内就可以偿还全部负债。

这段时间的走势是典型大资金入场的走势,跟$Peabody(BTU)$ 有点像。CRK和BTU的问题都是hedge了太多产量,而且价格还不高。现在随着大宗商品价格的抽高,两者的价值都要重估。