说到创新药板块,近期市场关注度较高的应该是5月底至6月初举行的全球重磅创新药学术会议——美国临床肿瘤学会(ASCO大会)了。

创新药学术会议是观测创新药行业技术迭代进度的重要渠道,ASCO大会相关数据摘要已在5月下旬陆续挂网发布,临床数据的披露对于创新药公司而言是重要的催化剂和里程碑事件。

有了数据,市场就能够验证创新药的成药性、市场空间、出海潜力等,对于形成对创新药企的业绩预期具有重要帮助。

毕竟,没有人会一直“粉“永远”未来可期“的”未来战士“。创新药行业研发投入大、研发周期长,在创新药企的生命周期前期,投资者们要承受高研发支出带来的利润业绩压力,等待创新药企产品成功、放量、盈利的一天的到来。

而对我国创新药企、尤其是更成熟的港股创新药企而言,这样的一天或许不远了。

一、最新财报显示创新药板块盈利能力明显改善

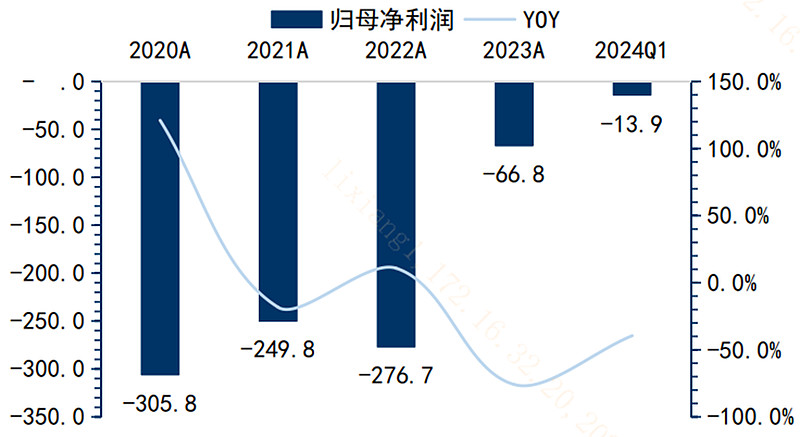

综合49家A股和港股的创新药企龙头公司财报,2023年年报显示创新药板块收入达到1467.2亿元,同比大增16.7%。而这些企业的净利润为-66.8亿元,相较前三年已经大幅改善。

2024年一季报的情况更为乐观:这些创新药企2024年一季度收入达到156亿元,同比大增30.8%。它们的净利润合计为-13.9亿元,改善的态势较为明显。

图:创新药板块归母净利润及增速(单位:亿元、%)

在国产上市创新药企盈利能力明显改善的背后,或主要有三大因素形成支撑。

(1)新上市/新进入医保的创新药产品销售快速放量。2023年12月的最新一轮医保谈判对创新药支持态度较为鲜明,2024年延续2023年医保支付向好的趋势,《关于建立新上市化学药品首发价格形成机制鼓励高质量创新的通知》等文件使创新药在定价、支付方向上迎来具体实施方向,销售放量的“后劲“也值得期待。

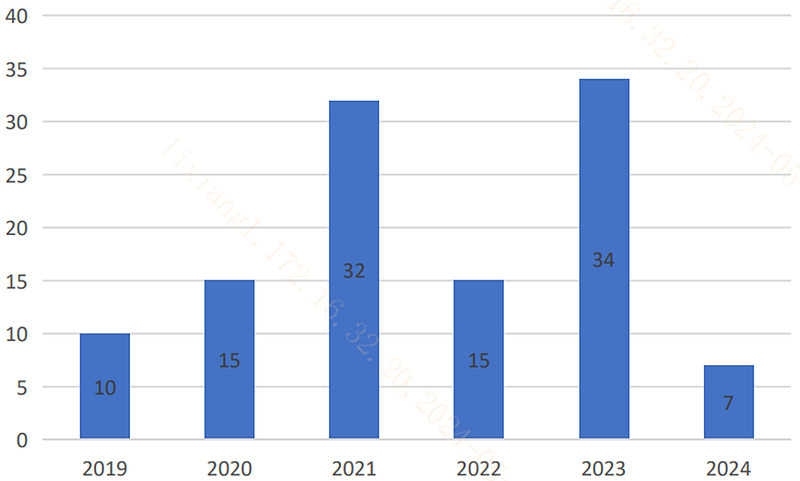

2023年我国共有34款国产1类创新药获批,同比增长156%,刷新2021年历史纪录。未来仍有80款国产1类新药处于上市申请阶段,有望在1-2年内上市。

图:国产一类新药获批上市数量破历史记录

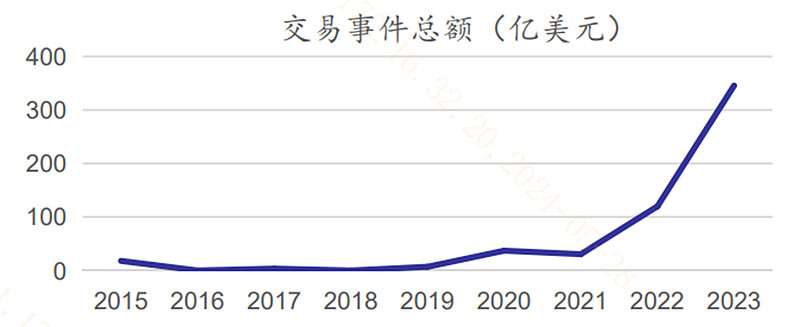

(2)创新药企授权出海利好频发,研发实力得到全球认可。2023年我国国产创新药对外授权集中爆发,国外跨国大药企认可并抄底我国创新药企,不乏超10亿美元的大额交易,最终推动2023年授权交易总规模超300亿美元,体现我国创新药企在全球研发链条中的地位。

图:近年来创新药出海授权累计金额

(3)销售和研发相关费用投入偏谨慎,创新药企商业化能力强化。对于一家创新药企而言,如果手上有优质充足的新药在提供稳定现金流,那在研发、销售上花的费用就可以降低了。财报数据显示,部分龙头创新药企在销售费用、研发费用的投入趋于谨慎、合理,具备“造血能力“后,就可以利用新药销售产生的现金流支持后续管线的研发。从”只花不赚“的biotech,”进化“为”既花又赚“的biopharma。

对比A股和港股的创新药企,港股因为18A规则允许尚未盈利的创新药企上市,企业在生命周期初期就获得了资本市场融资,成长节奏或较超前,成长进度上可能整体更接近具有商业化能力、具有业绩兑现逻辑的biopharma。

二、内外资医药持仓提升空间较大

一旦市场关注和认可创新药板块的盈利改善,创新药板块持仓提升空间或较大。

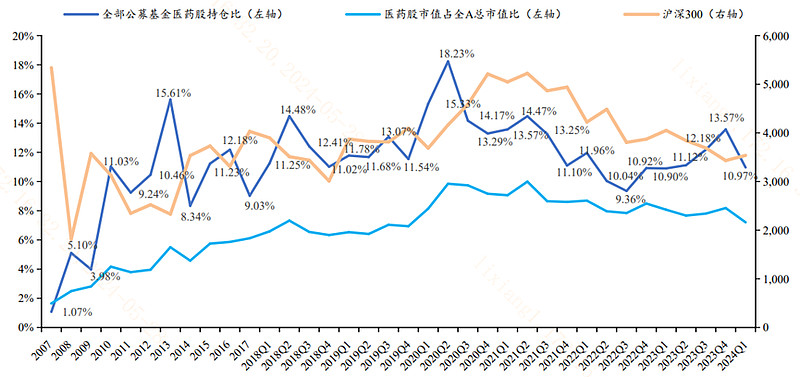

内资层面,2024年一季度,全部公募基金医药板块持仓出现环比降低,仅为10.97%,环比大幅下降2.6个百分点,相较2020年二季度18.23%的高点差距较大。

图:公募基金医药持股占比下滑

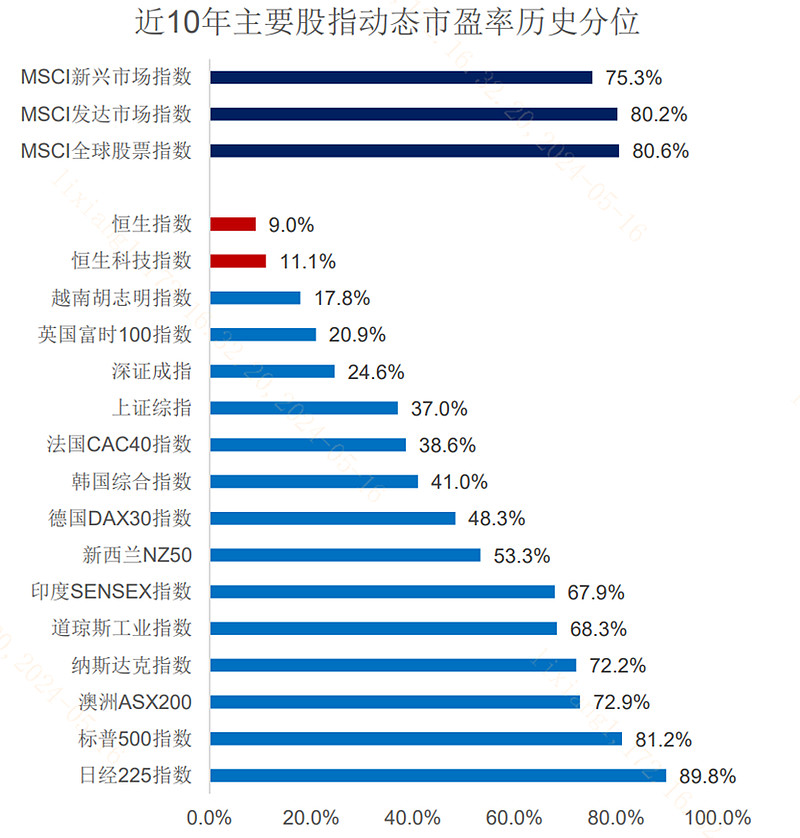

外资层面,港股和港股科技股处于全球资产配置的估值洼地,后续伴随日元贬值和中国资产韧性的持续,外资回流中国趋势有望维持,港股创新药板块有望获得海外增量资金流入。

图:全球主要股指市盈率历史分位数分布

整体国产创新药板块盈利能力和商业化能力明显改善,整体有从“只花不赚“的Biotech进化为”既花又赚“良性循环的biopharma的趋势,其中港股创新药企进化节奏或更快,大家可以重点关注港股创新药ETF(159567)!

港股医药板块指数工具:$港股创新药ETF(SZ159567)$、$港股通医药ETF(SZ159776)$