报告要点:

相对 A 股来说,美股在估值和业绩上,都存在一定的优势。

估值上的优势在于:美国经济增长的下降本身就十分缓慢,美股没有过 多交易经济的放缓,相反,相对于经济增长,美股的估值还是超额定价的。 美国的经济增长主要靠生产率的提升,这是个极有韧性的模式,在二次 工业革命之后,美国全要素生产率仍然能常年保持着 1.5%左右的增长幅度, 这就导致,资本很难在某个局部沉积下来。

美股估值的超额表现,则来自于两类流动性: 1)货币政策的持续放水,美国名义利率自 80S 后持续下降,在偏稳定的收

益预期下,膨胀的流动性及买盘可以 price-in 企业未来越来越长的业绩; 2) 401K 计划,企业年金扩张的节奏和美股市值扩张的节奏基本一致,且这

些资金属长期基石资金,几乎不可逆。

以上的几点正是 A 股所缺失的:

1) 经济增长模式需要切换,这首先应该有旧产业的出清;

2) 我们货币政策相当克制,比起经济回报率来说,近年的相对利率甚至是上升的;

3) 基石投资者持有的股票市值和总市值相比总体是收缩的。

另外是盈利效率的问题,美国的 GDP 名义增长率落到 4%以下,美国上 市企业的利润才进入负增长状态,但中国的这个企业增长红线所对应的 GDP 名义增长率却高达 10%。

这其实不是上市公司质量的问题,而是人力成本的问题,但更关键的问 题是储蓄率,工资到了居民手里之后,流转不下去,这就造成了企业利润增长 正在向庞大的居民储蓄池输水。

这个问题解决起来并不容易,至少居民的消费问题本质上是财政的投入 问题,其背后涉及政府功能职责的转换以及国企对金融资源的占用问题,但 如果企业利润增长持续性的问题不解决,那后续我们所要面对的问题,也不 仅仅只是资本市场的问题。

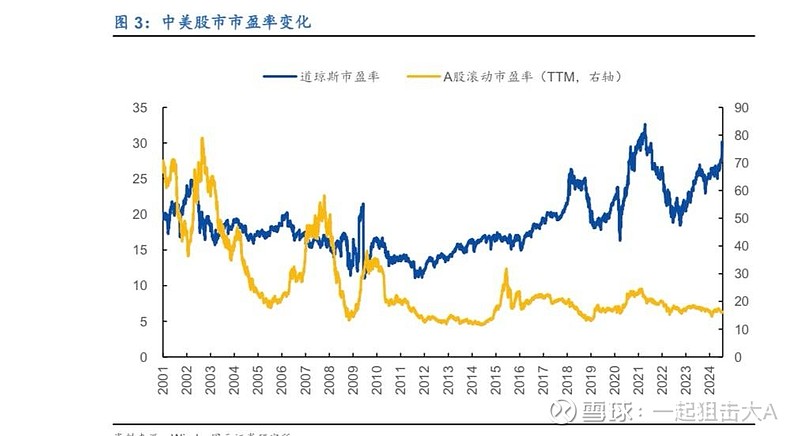

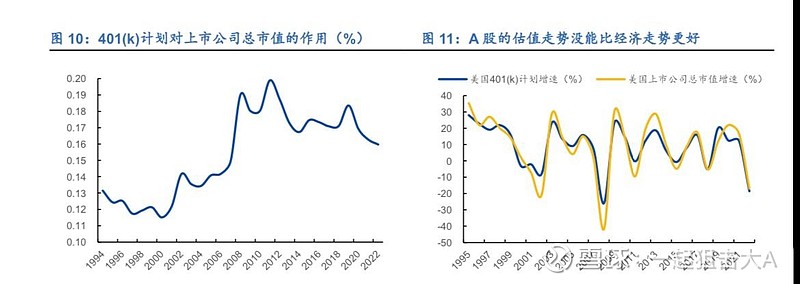

相对于发达国家股市的连创新高,A 股的表现值得我们思考。“跟跌不跟涨”的 说法看起来戏谑,但其实所言非虚,如果用美国的道琼斯工业指数作为参照系,可以 看到在美股跌时,A 股几乎是跟跌的状态,然而当美股上涨时,A 股却不一定跟涨, 除却美股,欧元区主要股指甚至日经 225 也都在挑战历史最高记录,这更加影响了 A 股投资者的心态。

1、A 股和美股:估值的差异

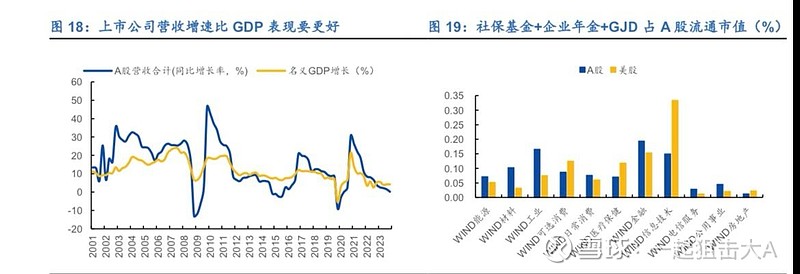

A 股和美股的差异首先是发生在估值上。A 股的盈利是没问题的,扣除股本的影 响之后,2000 年以来 A 股的公司利润增长速度要比美国高 8 个百分点左右,按定基 口径的利润算,2000 年以来 A 股累计利润是美股利润的 4.4 倍。现在的问题是,美 股估值在近 25 年里不降反增,而 A 股的估值却在此间缩水了近七成,尤其在 2011 年之后,道琼斯指数的估值一路高歌猛进,A 股估值却停滞不前。

1.1 经济趋势和超额估值

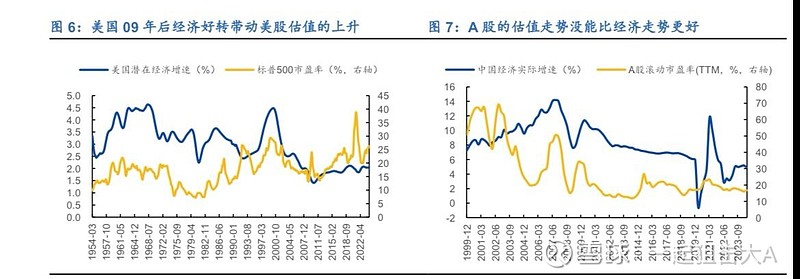

这个差异也许可以归于两个原因。一是经济基本面,尤其是自 2009 年以来,美 国的潜在增长率就开始往上走,于是美股的估值也开始翻转向上,且超过了 A 股的 估值水平,反观中国的潜在增长率是不断下降的,我们现在的增长速度比起 08-09 年 甚至要更低一些;二是美股估值总会比潜在增长率表现得再好一点,比方说当前的美 股估值已经涨到了历史高位,但其潜在增长率可能也就恢复到 80s-90s 的低位。

1.2 生产率的提升及两类流动性

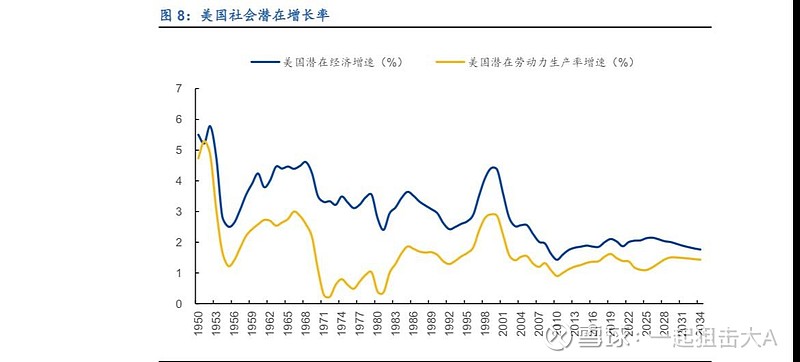

美国的经济增长主要靠生产率的提升,这是个极有韧性的模式。在二次工业革 命之后,美国全要素生产率仍然能常年保持着 1.5%左右的增长幅度,这意味着,在 新产业快速迭代旧产业的过程中,资本很难长时间在局部领域沉积下来,甚至形成无 效产能,于是,美国的增长速度自然下降的过程是很慢的,在过去 50 年的时间里, 美国的潜在增长速度仅仅下降了 1.2 个百分点左右,正是基于这个极有韧性的模式, 一旦美国经济落到低点时,总能充满弹性地抬起来。

而美股估值的超额表现,来自于两类流动性。

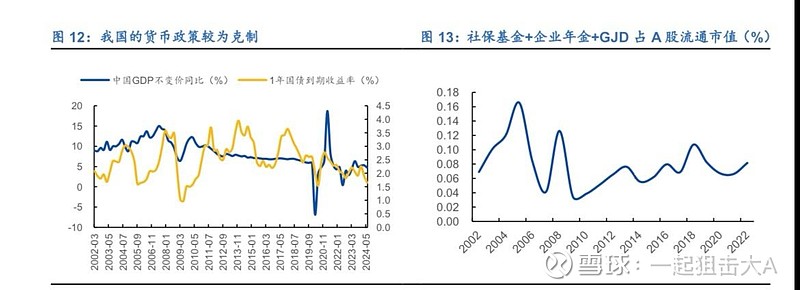

1)货币政策的持续放水。自上世纪 80s,美国在稳定增长的生产率前提下,还 在凯恩斯的影响下不断放水、压低名义利率,以夯实经济增长的稳定性。正因为此, 利率和 GDP 的相互形态出现了一个非常明显的裂口,这说明美联储所投放的流动性 并没有相当充分地进入实体建设,有越来越多的钱可能流入股票市场,在偏稳定的收 益预期下,膨胀的流动性及买盘可以 price-in 企业未来越来越长的业绩,企业估值也 相应提升。

2)第二个关键流动性是 401K 计划。401K 计划实际是一种股市投资的强制参 与机制,在该计划执行后,企业年金的规模以年均 10%左右的增长速度迅速扩大, 且对美股形成了极大的支撑作用,从企业年金扩张的节奏和美股市值扩张的节奏基 本一致的事实看,401K 计划对美股的影响是不言而喻的。更为重要的是,这些流动 性都是长期基石资金,只要经济不出现持续性衰退,估值的提升就很难可逆。

反观 A 股的话,这两块流动性是缺位的。一方面,我们货币政策所释放的流动 性相当克制,以短端收益率为例,1Y 国债利率目前的水平比 2008 年要高,但我们 宏观增长情况却不如 2008 年,A 股并没有那么多溢出的流动性红利;另一方面,长 期投资资金的持股增长也偏慢,基石投资者持有的股票市值和总市值相比,总体是收 缩的。

2、盈利效率的问题

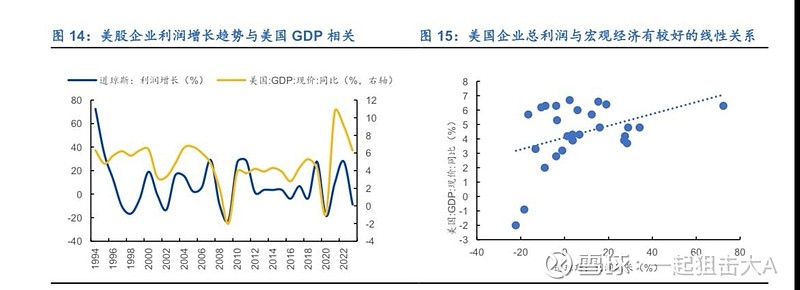

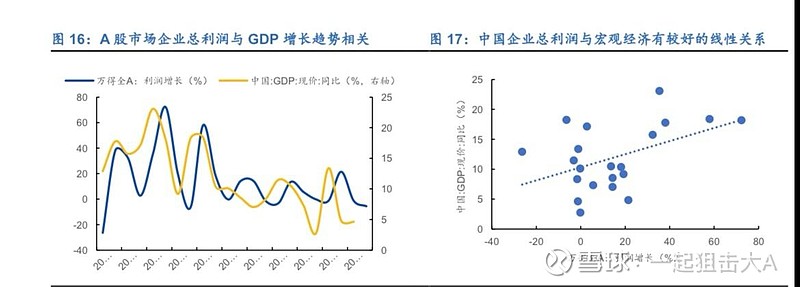

另外的问题是盈利效率的问题。无论中国还是美国,股票市场中所有企业的利润 增长都或多或少和宏观增长相关,但关键问题是,就一个相同的经济增长率来说,中 国企业的盈利效率要比美国弱,比如,把过往数据进行简单归纳总结就知道,美国的 GDP 名义增长率落到 4%以下,美国上市企业的利润才进入负增长状态,但中国的 这个企业增长红线所对应的 GDP 名义增长率却高达 10%!

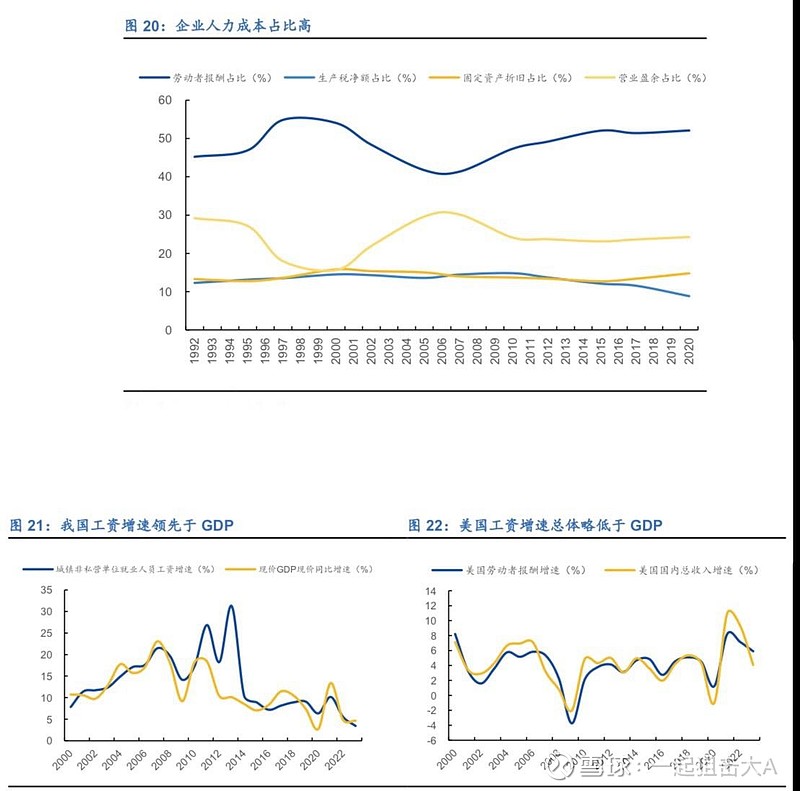

2.1 人力成本是个主要压力

这个问题也许很多人会联想到上市公司的样本质量问题,但其实不然。如果用 上市公司收入去和 GDP 做比对的话,会发现上市公司的收入增长情况并不差,以最 近 20 年为例,上市公司收入增长的平均速度还比名义 GDP 的平均速度高了 2 个百 分点左右,再者,A 股上市公司的结构中,工业只占 17%左右,远低于第二产业的 40%左右的 GDP 占比,这说明,股市的成分比起 GDP 的宏观表现来说已偏成长。

其实,企业更多的盈利压力是在人力成本上。最近 20 年间,中国工资的增长速 度总体大幅超过 GDP 的增长速度,随之,工资在 GDP 中的占比也上升了 10 个百 分点左右,这说明,在快速上升的人力成本的挤压之下,企业相当一部分可留存的利 润增长速度被腾挪到了人力成本上,而相反,美国的工资对企业的压力就非常平稳,其增长和美国 GDP 增长的情况相互表现非常吻合。

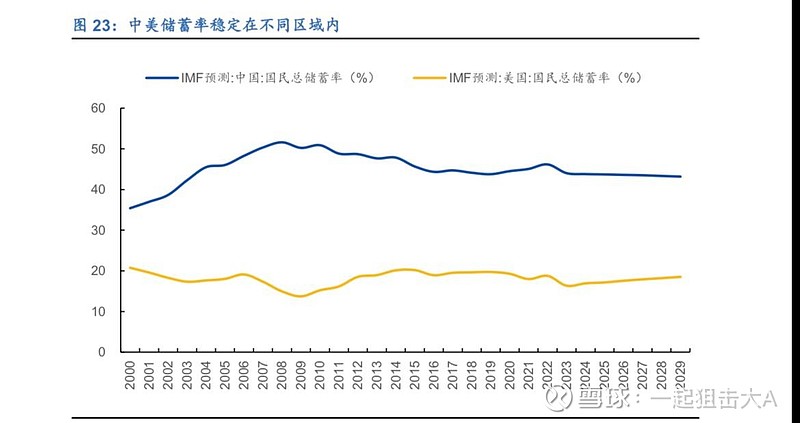

2.2 更核心的矛盾:储蓄率

当然,比起工资来说,最关键的问题是储蓄率。按照一个极简的经济模型,GDP 基本等同于所有企业的利润,如果居民对收入应花尽花的话,居民的收入也会悉数变 成企业利润,但正是因为现在我们的储蓄率很高,所以工资到了居民手里之后,流转 不下去,这就造成了企业利润增长的停滞问题。

这个问题解决起来并不容易,其涉及全盘的方方面面。至少居民的消费问题本质 上是财政的投入问题,其背后涉及政府功能职责的转换以及国企对金融资源的占用 问题。但说回来,如果企业利润增长持续性的问题不解决,那后续我们所要面对的问题,也不仅仅只是 资本市场的问题。