本文是12.11日齐风股韵第22次线下活动(青岛站)分享文字稿。

分享人:闲人老胡

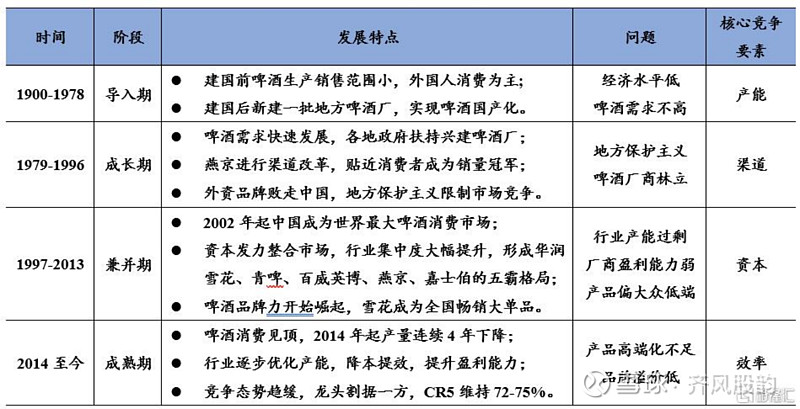

第一节:啤酒发展历程

从80年代到90年代,是缓慢的壮大时期,由多到少。过去我们记忆中,在我小的时候、年轻的时候,每个县至少有一家啤酒厂、一家白酒厂,这是标配,这个年代就像是八百诸侯这个时期,我们临沂有十几家啤酒厂。然后进入“春秋时代”,就是90年代到21世纪第一个十年那个时期,这一时期比较突出的就是燕京啤酒,燕京在慢慢壮大,北有燕京、南有青啤,这时外资也进来了,开始比较大的混战,形成五霸格局。除了“春秋五霸”之外,还有很多“诸侯国”都很强大,包括临沂,比如青啤,你可以在货架卖,但是要想将崂山的青啤深入到餐饮渠道、深入到(临沂的)乡村小超市,是做不到的。那时候我深刻的领教过啤酒的深度营销,大概是零几年的时候,我给一个啤酒的经销商当法律顾问,看到他们是如何保护自己的领地的。“战争”发生在一个县、甚至一个乡镇的时候,他们就能够动用多有的资源,除了动用金钱、补贴,甚至是黑道、派出所、工商所、乡镇企业管理局,把外地的经销商赶得干干净净。这种深度营销跟我们在超市货架上看到的摆的东西太不一样了。经过这段混战,就出现了以五霸为代表的全国很多大品牌的这个时代。然后到了“战国时期”,也就一直延续到现在,我们后面回来后看,现在CR5达到70%了。

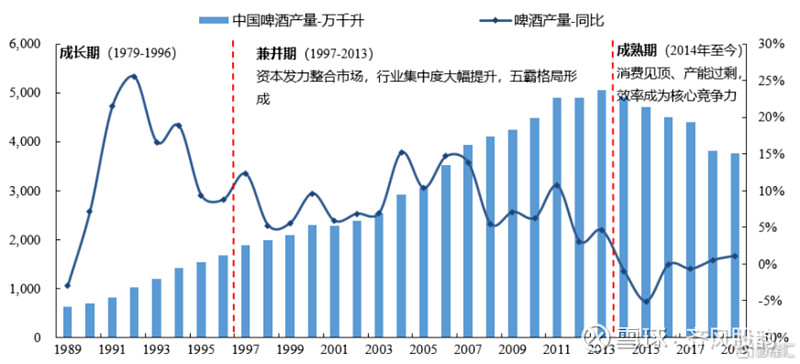

从上图可以简单了解啤酒的发展历程,从80年代末啤酒产量稳升,是竞争最剧烈的时代。从14年开始达到顶峰,然后下降,下降之后行业集中度发生巨大变化。

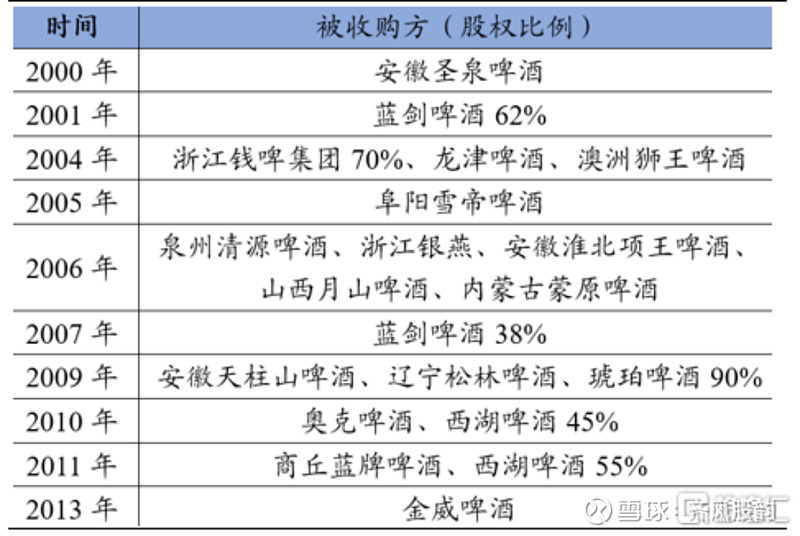

举例说明:华润的并购

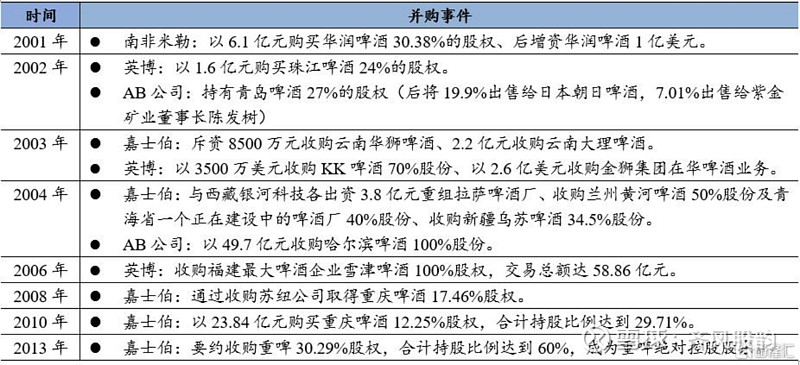

外资的并购:

寡头格局:

目前形成现在局面,香港上市的百威,以并购重庆啤酒为代表的嘉士伯,品牌最强大的青啤,异军突起的华润,衰败的燕京。青啤和燕京斗来斗去崛起的是华润,得利的是外资,可能实力会越来越强大。

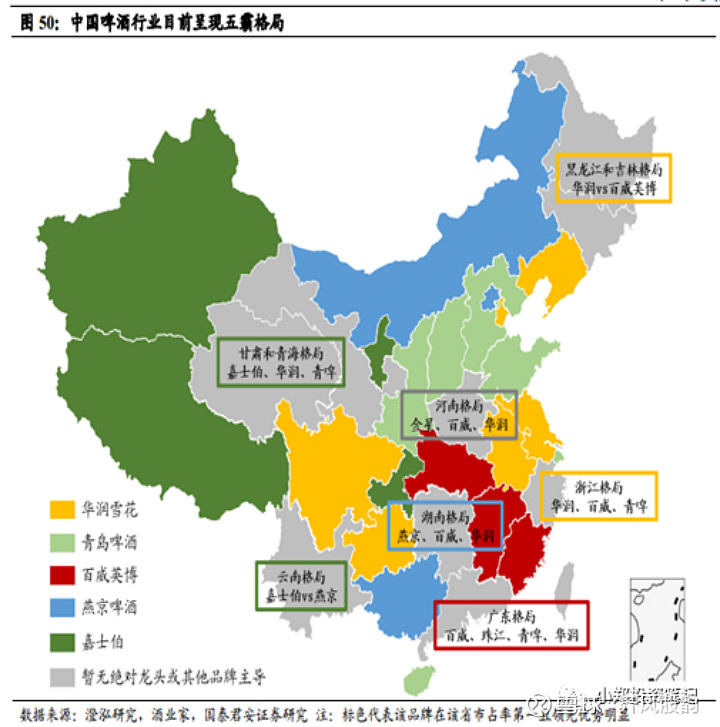

啤酒和白酒很不一样的地方,就是地域性更强,每一个高手都有自己的地盘,啤酒不适合远途运输,尤其是中低档,所以若想占领一个地方就要在该地设厂,你不能把所有青岛的啤酒卖向全国,占领全国的市场,这是不现实的。

国内前五企业地区布局:华润雪花:辽宁、四川、贵州、江苏、安徽占有绝对优势,在东北地区、江浙地区、湖广地区、青海甘肃都具备较强竞争力。(全国化,74 家啤酒厂遍布 25 省)

青岛啤酒:山东大本营,在河北、山西、陕西、上海、海南的市场份额领先,同时积极参与广东、浙江等沿海省份的竞争。(山东、华北占80%)。

百威:在湖北、江西、福建占据绝对优势,同时在东北地区(哈尔滨啤酒)、沿海地区都具备较强竞争力。(全国化)

燕京:主要占据北京、内蒙古、广西和湖南,并通过控股惠泉啤酒在福建保持竞争力。重庆:嘉士伯则另辟蹊径,与重庆啤酒合作在西部地区大举收购,目前已占据重庆、新疆、西藏、宁夏,同时在青海、甘肃、云南具备很强的竞争力,堪称“西部王”。

青岛啤酒主要是在山东和华北一带,然后吞并其他地方的,如西安等,通过并购当地老的啤酒厂来占据全国,但是青啤我们一直以为他是一个全国性的品牌,比如说在临沂,现在你能卖的啤酒除了临沂本地产的,那就是青啤,别的任何品牌几乎卖不出去,超市货架也摆不上去,但是青啤是可以摆上去的,但也不代表青啤占领了临沂,因为它没有做到足够深度的营销,最后青啤吞并了临沂的一脉,这时候临沂算是青啤的势力范围。临沂从每一县区有一家到两家啤酒厂到90时代初的就剩郯城一家,小临沂市就是市区有两家,到95年之后,郯城那家没了,市区死掉一家,到世纪末的时候就只剩一脉一家了。到本世纪这个竞争就不再是一个商业竞争了,而是变成了资本竞争,后来青啤兼并了一脉。

百威一直是全国化的外资势力。

这几年异军突起的就是重庆啤酒,他的实力正在迅速扩张,我们后面会重点说到重啤。

第二节:高端化是未来的主要增长逻辑

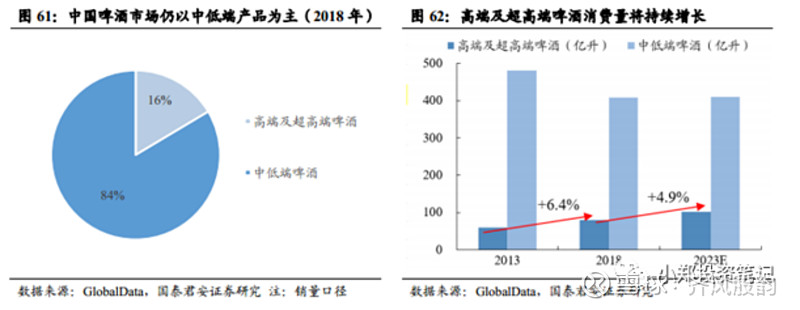

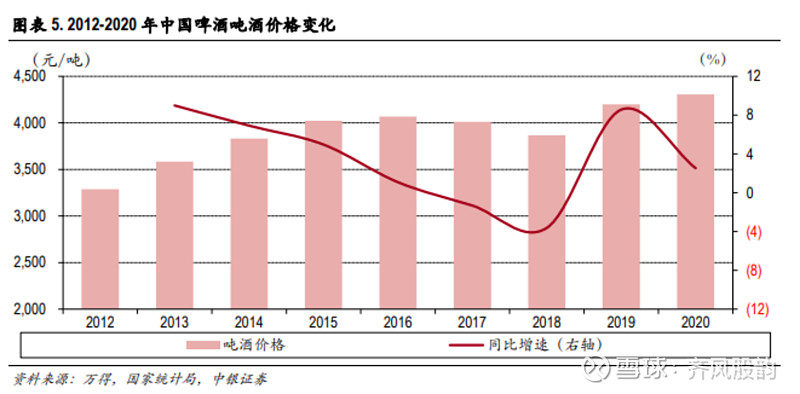

我们上面看到这个格局,啤酒进入了产量下降的时代,跟白酒是一样的。白酒这几年的产量也是在不断下降的,但是没有影响,这些白酒上市公司的盈利还是步步高升,而啤酒也要进入这样一个时代,由于供给端就是我们上面说的竞争格局的变化,啤酒竞争弱化,各个势力稳固以后,大家自然想到的就是要涨价,进入高端化,一个大绿棒的啤酒就2块多,你不可能涨到10块钱,肯定是要做一些高端化的品牌和各种花样,然后提升吨酒价格获得更大的盈利。

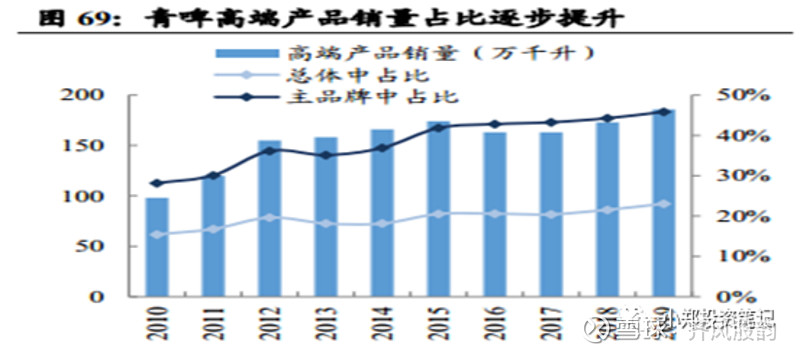

目前的这个局面还是以中低端为主,我们最常喝的就是几块钱的啤酒,它是引用大麦、用复杂的工艺酿造出来,结果发现还不如一瓶农夫山泉值钱,大家一直认为它使用粮食酿造的酒,这可能吗?是不是。但是我们一直喝这种酒,我们会不会一直喝下去,那肯定是谁都不乐意,现在新型的啤酒都是粮食酿造的,然后摆上我们的餐桌,现在各地这几年兴起的啤酒叫精酿,高端啤酒增长十分迅速。我们看到啤酒总体产量是下降的,但是高端啤酒产量却是上升的。

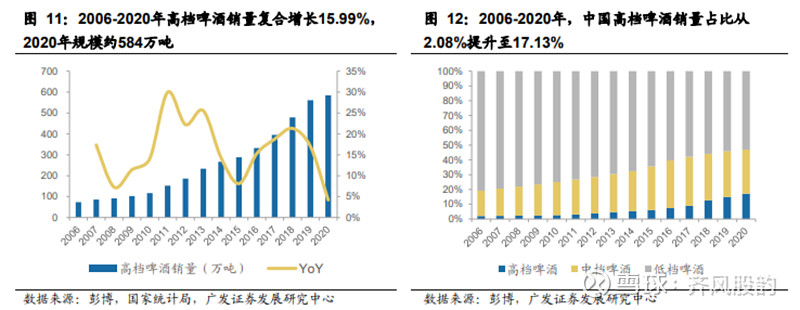

从06年到20年高端啤酒的产量复合增长是16%,与总体啤酒的产量下降形成鲜明对比。高端啤酒的销售占比也从06年的2%增长到现在的17%以上,这个提升幅度还是非常大的。

然后这个吨酒的价格变化,我们也能看出来在缓缓上升,这个变化基本是和白酒走的是一个逻辑路线。

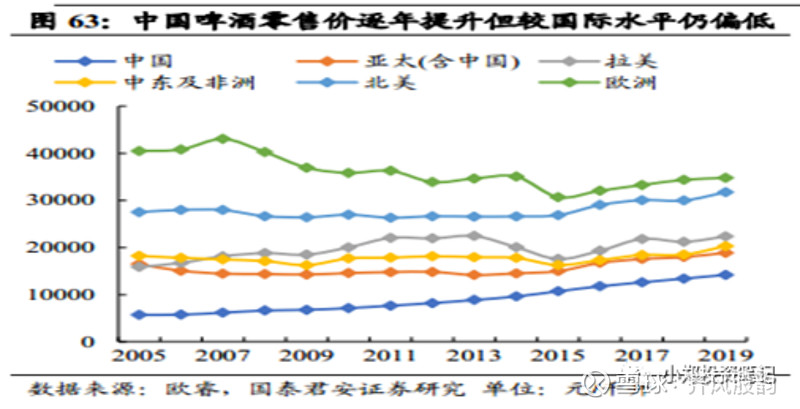

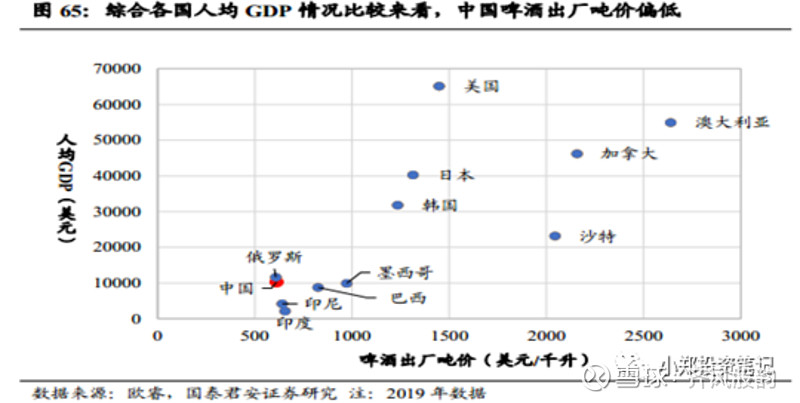

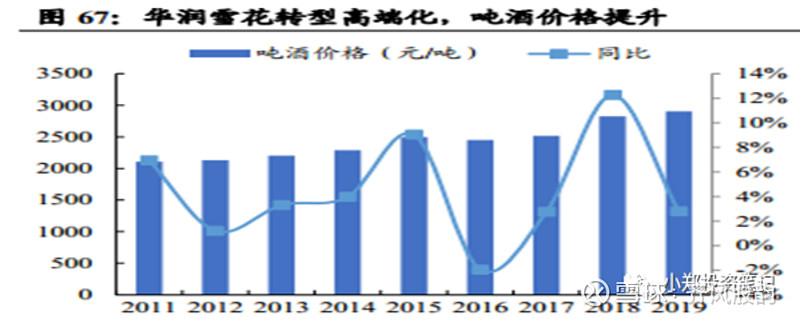

啤酒价格现在涨到什么程度呢?我们和其他国家的啤酒比一下格局,目前我国还处于很低的位置,就是说我们的上升空间还很大,就是高端化。然后根据人均GDP来看,日本和韩国的消费习惯和我们很相近,GDP和收入水平相近,我国与这些国家相比还处于一个很低的位置。那么走高端化有两条路径,一个是以华润为代表的以品牌的整合和渠道资源来达到高端化目的,例如华润吃掉了喜力,推出了勇闯天涯super X 和匠心营造两大高端产品。

再一个就是青啤,青啤将自己的产品打乱重新设计品牌,例如青啤在08年之后陆续推出了奥古特、逸品纯生、黑啤、鸿运当头等新特产品。然后又出了经典 1903、全麦白啤、皮尔森、IPA 这些花样。实际上在消费者眼中未必有多大影响力。

在所有啤酒中青啤品牌认知度是最高的。

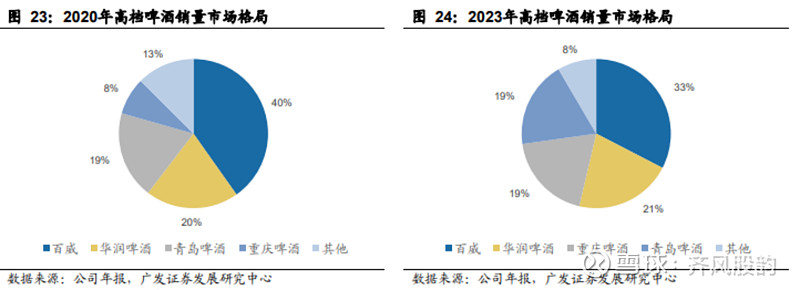

上图是20年高端啤酒销售市场格局,百威是最强的,然后是华润、青啤。

除了高端化带来的业绩提升,不容忽视的另一点是全啤酒品类简单粗暴地涨价,尤其是中低端,比如绿棒子酒,出厂可能还不足两块钱,每年涨个六七分钱,大家应该觉得不会过分,因为GDP和物价都在增长,一年涨六七分,大家感受不到,但是它对厂商的业绩会起到很有效的作用,然后每年这个涨一点,至少业绩是跟得上GDP的增长的,所以涨价空间还是很大的。

咱们看这个纯生,8月份每箱涨了6元,涨幅很小,只有5%,但是今年青啤的业绩就表现不错。另外它制定了年底到明年的涨价计划,经典和春生都要提升8%-10%,还没有实施。

第三节:啤酒行业的总体投资逻辑

未来行业规模仍有增长空间,刚才我们看到啤酒产量是在下降的,但是随着消费水平的提升,产品结构优化,将来这个行业规模还是有可能增长的,这几年下降趋势有所平缓,未来有可能转变成平陡,甚至产量还有可能增加,关键是结构优化带来整体产值和利润的增长,这个空间还是比较大的,当时这还是得益于我们刚才说的寡头格局的形成和消费升级、产品优化。

第二个就是啤酒本身属于快消品,频率高,这个具有很强的稳定性,这很容易理解。我们可以对比一下,我们认知度比较高的就是白酒,我认为啤酒比白酒更具有稳定性,他除了度数低以外,面向的消费者也较广,很多人不能喝白酒,但是可以接受低酒精度数的啤酒。需求的稳定性比白酒要高。

经过这么多年的统计数据也说明,啤酒的稳定性在经济波动的时候比白酒更稳定。白酒大家都在宣扬什么呢。好像从13到14年以后,白酒一直在上升,到16年确立了一个新的形式,我们看茅台的股价也能看出来,好像今年做了一些深度调整是吧,调整幅度不小,但是现在看好像从利润上也没有体现出来。

我有一个很深的疑虑就是,白酒这个周期好像是和基建、房地产周期有强关联性,我始终有这个认知。所以我对白酒还是有忧虑的,当然我的仓位没有减,我除了老窖就是古井壁,古井壁,我一直没动。而啤酒我就没有这样的担心,不管经济消费如何不足,啤酒的消费量不会有太大变化,而啤酒企业的业绩不会像白酒企业一样有大幅度变化。

第三点就是业绩增长,比较具体一点的就是产品提价,就像刚才我们说的产品提价对有些公司的促进就比较大,青啤体现得比较明显些。提价短期促进了业绩增长,结构升级、占有率提升和罐化率提升是业绩长期增长的动力,罐化率就是由瓶装和罐装的替代。

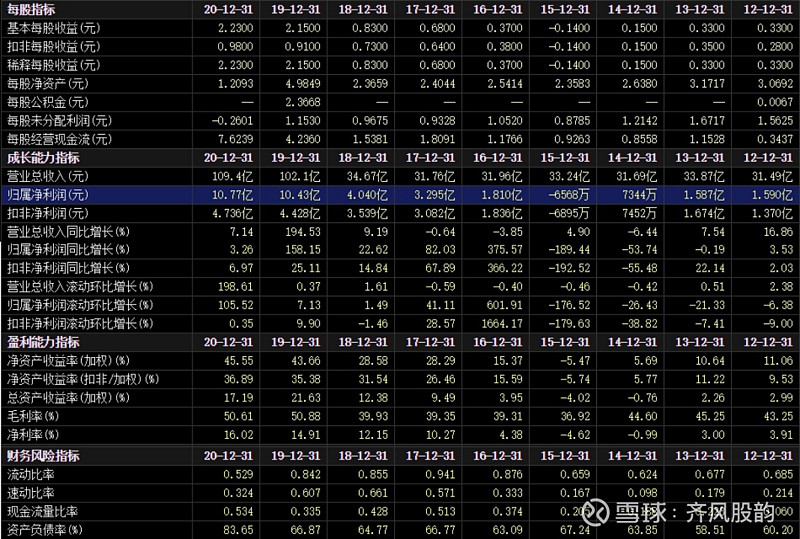

然后我们看下啤酒财务上的特性,它的货币资金占比较高,重庆啤酒除外负债很低,财务状况与白酒一样都比较健康,周转率比白酒高,因为白酒有自然发酵过程,但啤酒一天就可以造出来,然后毛利率、净利率和ROE总体水平比白酒低,但是都稳步提升,经营现金流数倍于净利润是很大特点,因为它进入了不再大幅扩张建厂的时代,重庆啤酒还在建工厂,华润在关闭厂房,青啤在观望。

在一个企业不再扩张,资本开支就少。这是白酒所不具有的特征。这样就涉及一个认知误差,如果我们仍用PB、PE做估值,就会对啤酒有很大误解,从逻辑上最精确的是用现金流。

我个人认为我们获利最高的,不是净资产收益率达到标准以上,15到20到30这个,而是从10%到20%这个过程,获利是最为丰厚,也最为舒服的一个时期。重庆啤酒的ROE很高,比大部分企业都要高,这也是重庆啤酒估值非常高的原因。而它的负债率也高得惊人,可以类比房地产企业了,到了84%。

根据专家讨论会的内容,我说一下我自己的一些感受,重庆啤酒净利率、毛利率高,净资产收益率高,估值高,他的大单品也就是乌苏这个品牌和它的全国化使它具有最强的逻辑,重庆啤酒很多人被他坑过,对它有偏见,但是她的前景我们需要平心静气地衡量,虽然它的估值比较高,但是它享有量价齐升的优势。

华润在关厂、青啤也在缓慢的关一些厂,所以产量他们都是在下降的,但是重啤却在重新开场,而且价格在逐步提升。嘉士伯也在全国逐渐迅猛地扩大品牌,通过各种手段,他的管理有很强优势,增长率不高,大概20%。再有就是青啤,青啤是老牌子,它的品牌对立将来的高端化和全球化,但是青啤没有吃好老本,它缺乏一个大单品的支撑,也方面也在逐步改善。

但是青啤的特点就是管理非常差,我从十几年前就领教了青啤的这个差,我那时候跟一个经销商给它打了一个5年的官司,大概有十五六份的判决,从每一个案子中青啤的应对水平就可以看出它的弱势,管理部门之间不协调,除此之外增速也差,所以他的改善空间是巨大的,这几天它只要整顿好营销,降低成本,它提升的利润就会很多。青啤的利润增速为20%-25%差不多。

我自己持有的是华润,华润他的结构升级的红利比较突出,它整体的产品偏于中低档,所以它的产品升级空间广阔,但是它的路也是曲折的。这几年观察也能体现出一定效率,增长率是最高的,能达到30%-35%,22年增长可能会平缓些,23年会恢复增长。最后我自己有一个不成熟的想法,我们看葡萄酒的变化,国内葡萄酒厂商斗来斗去,最后获利的是外资,占领了中国红酒的市场。

转到啤酒业,现在外资的实力越来越强,百威和嘉士伯越来越强大,甚至说我个人感觉我原来代理的那个经销商它如果现在出生的话,晚出生纪念,它也可能会强大,不会比青啤差,甚至它当时说原样引进德国配方,现在如果谁这么做的话,简单复制德国配方,可能就能一举突起,外资现在就这样在重庆搞的,当然它做了一些其他变化谁都不知道,所以以后到底格局怎么样,大家要警醒,我也考虑得不成熟。

问答环节:

1.类比日本,未来啤酒的健康化也是一个方向,有没有一些啤酒公司在这方面有布局:我没有注意,因为我们国家的消费好像还没这个层级。啤酒的健康度比白酒甚至红酒都好一些。2. 您刚才提到精酿,我在糖酒会其实也看到不少精酿品牌,包括山东泰山精酿,您对这方面怎么看?个人感觉现在精酿品牌推出的越来越多,对大啤酒品牌的市场份额一定会造成一些冲击,但是个人认为取代不了大品牌的认知度,大品牌在这方面还是有竞争优势的。3. 啤酒产量近几年减少的原因?消费达到一定极限以后从无序上产能到现在稳定的格局有个延后的发酵、去产能的过程。4. 啤酒喝起来不比白酒便宜很多?路边买的精酿啤酒大多都是假的,真正的精酿度数是很高的,品质很好。

@草帽路飞 @胖扎特 @指数基金 @闲人老胡 @杠六九 @知合_ @古树长青

免责声明:文中所有观点仅代表作者个人意见,对任何一方均不构成投资建议。

版权保护:著作权归原创作者所有,欢迎转发并标明出处。