奶妈下场干预国债之后,组合里的压舱石似乎都有些不稳了。这篇笔记聊一聊债券组合的两种基本策略:哑铃策略与子弹策略,并针对现下情况做简单的策略分析。希望对小伙伴们构建及调整债券组合有所帮助。

1、到期收益率、久期和凸性

债券组合的收益来源主要是三块:票息、资本利得和其他(比如扣去资金成本的杠杆收益、税收优惠等)。票息在组合构建完后就确定了,是最为稳定的因素。杠杆在此也不考虑。而资本利得,是债券组合构建好之后最需要花精力去管理的。

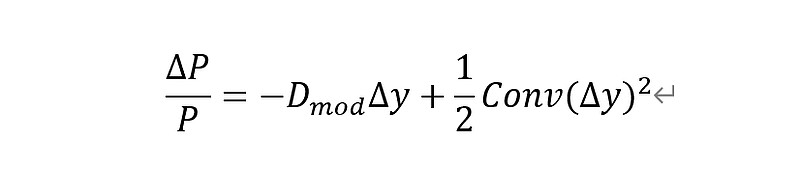

债券的资本利得,或者其价格变化,取决于三个变量:到期收益率(YTM)、久期以及凸性。这几个变量的关系可以通过下面的公式展现出来。

其中,P是当前债券价格,delta_P是债券价格变化,delta_P/P就是债券价格的变化率;delta_y是到期收益率的变化;D_mod是久期,这里一般采用修正久期;Conv是凸性。

到期收益率,是以当下价格购入债券,持有到期后获得的收益率。到期收益率高不一定是好事,此时说明债券价格低,也许是市场对其暴露的风险给予较低的定价。到期收益率低也不一定是坏事,较低的到期收益率通常意味着高胜率,原因不管是临近到期还是高信用主体。

久期,可以看作是资本金回流的时间加权,在上述公式中,代表价格变化率相对与收益率变化的比值。公式中久期这一项前面是负号,即到期收益率增加,债券价格下跌;反之债券价格上涨。当久期越大,债券价格随到期收益率的变化也就越敏感。由于这一项是一次项,所以债券价格随到期收益率的变化在久期的影响下是线性的。

凸性,从公式上来看,是价格变化率与1/2的到期收益率平方的比值。由于这一项的到期收益率是二次项,所以凸性描述了价格随到期收益率的非线性变化。凸性这一项前面的是正号,当到期收益率上升时,凸性越大,价格下跌得越慢(delta_y平方后越来越大);反之,当到期收益率下降时,凸性越大,债券价格上涨得越快(delta_y平方后越来越小)。

从上面的分析来看,我们构建债券组合的目标,就是高到期收益率、短久期、高凸性。由于凸性较难衡量,并且短期的delta_y在平方后数值较小,所以凸性这一项一般也会被省略,仅用久期来线性近似。下文中也不考虑凸性。

2、哑铃策略、子弹策略

在构建债券组合时,首先要去确定组合的目标久期。注意,组合的久期和预期持有期限是两回事。比如组合久期是5年,但可以只持有1年。

如何确定组合的久期呢?可以根据以下方法:

(1)匹配风险偏好:风险偏好大,那么构建长久期的组合;风险偏好低,就构建短久期的组合。

(2)依据宏观环境:如果当下是资金面收紧,基准利率上行或处于高位,那么缩短组合久期;反之,基准下行,宏观环境较为宽松,则适当拉长组合久期。

(3)利用骑乘效应:在收益率曲线上选择正向斜率最陡的期限,可以使得在持有期限内理论收益最大,具体做法这里不展开。不过收益率曲线是时刻在变化的,需要时刻跟踪。对于倒挂的收益率曲线则需要另外分析。

假设已经确定了组合的目标久期,下面的问题就是如何选择不同到期期限的债券标的构建组合。

我们可以通过集中持有到期期限接近组合久期的债券标的,或者分散持有多个期限的标的实现组合久期。两种典型的策略就是子弹策略和哑铃策略。

子弹策略,是将投资组合中的标的集中在某一个到期期限范围内。哑铃策略,是将投资组合中的标的到期期限集中在两端。另外,还有一种阶梯策略,即平均持有短端到长端的各个期限标的。阶梯策略可以看作子弹策略和哑铃策略的平衡。下面着重探讨子弹策略和哑铃策略的使用情形。

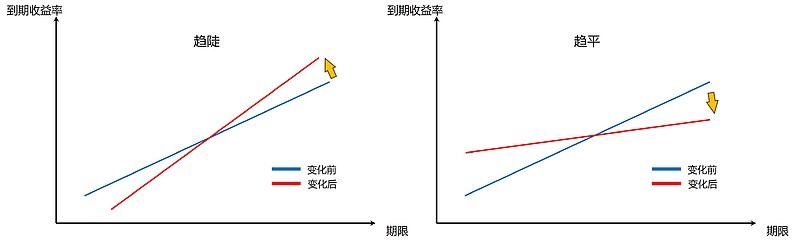

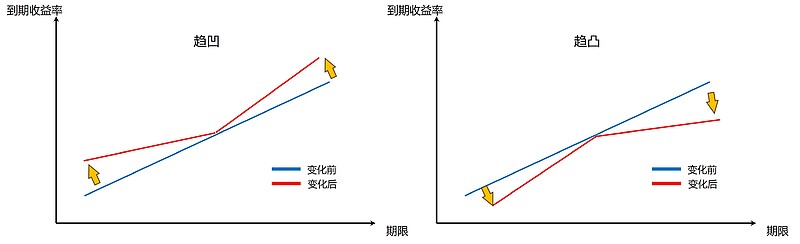

在组合久期相同的情况下,子弹型策略和哑铃型策略的使用主要来参考收益率期限结构的四种变化:趋平、趋陡、趋凹、趋凸。 趋平是指长短端利差缩小;趋陡是指利差扩大;趋凹是指长端的期限利差扩大,而短端利差缩小;趋凸指长端的利差缩小而短端的扩大。当然,上述四种变化,可以发生债券牛市中,也可以在熊市中。

根据上图趋平、趋陡示例,可以分析出收益率曲线趋陡有利于子弹式策略,收益率曲线趋平有利于哑铃式策略。定性来看,趋陡的过程中,由于长端收益率上行,在更长久期的时间杠杆下,造成的亏损大于短端收益率的下行。反之,收益率曲线趋平过程中,长端会带来更可观的资本收益。

根据上面收益率曲线的凹凸变化,分析出收益率曲线趋凹有利于子弹式策略,收益率曲线趋凸有利于哑铃式策略。趋凹的过程中,由于长短端收益率上行,造成的亏损大于中端。反之,收益率曲线趋凸过程中,长短端都会带来资本利得。

4、实际应用浅析

这里结合中美目前的利率环境,对利率债配置做一个简单策略分析。

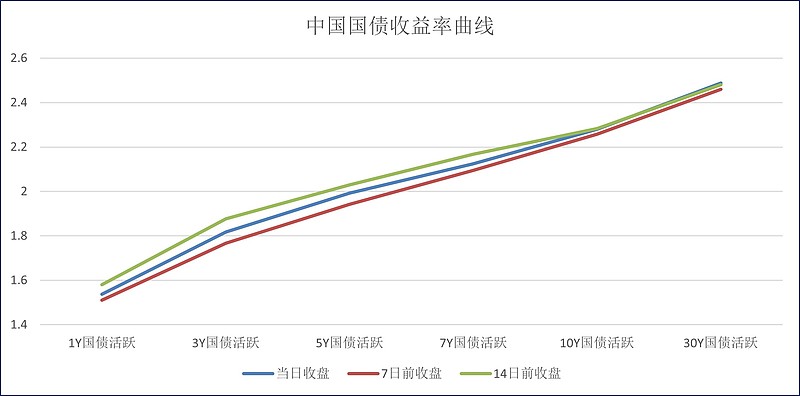

中国:上图是2024年7月11日,我国各期限活跃国债收益率期限结构。收益率曲线是常见的contango结构。对于30年期这种超长期国债,久期的杠杆效应太大,有时日内波动快赶上股票了。这种情况下,可以用10年期作为长端,5年期作为中端,1到3年期为短端,30年期做短打。结合目前我们的宏观环境,预期长、短端收益率可能进一步下行,那么哑铃策略是首选。不过,随着央行下场稳汇率,长端的收益率波动会更加剧烈,所以配置上可以向短端倾斜。央行已经明确表示,底线是10年期可能会拉到2.5,30年期到2.8,那么我们可以在持有底仓的情况根据收益率变动做高抛低吸,大的方向上仍旧看收益率走低。

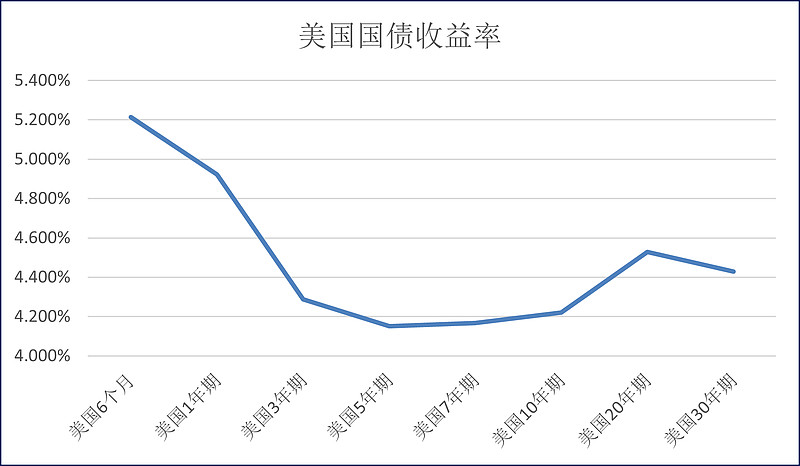

美国:上图是截止美东2024年7月11日的美国国债收益率期限结构,是很典型的倒挂结构。这种结构下,长端的收益率变动较小于短端。随着降息预期增加,应该适当增加短端的配置。但是很有可能出现这样的情况:降息是短期行为,短端降下来后,长端没怎么动,依旧保持在高位。所以博弈长端收益率走低的风险比短端高。因此在配置上,应该倾向于中短端。另一方面,短端收益率高,完全可以采取持有到期策略,忽视资本收益,直接拿高票息。

5、结语

本文对于哑铃策略和子弹策略进行了简单的探讨,以及结合目前中美环境做了浅显的策略分析。文中的分析过于理想化,现实情况中还存在诸多不确定性,比如:

(1)平移变化:收益率曲线水平移动,哑铃策略和子弹策略没有太大区别,若曲线向上垂直平移,那么不管哪种策略整体组合都会亏损。此时,我们可以辅助现金类资产进行防御。

(2)复合变化:收益率的曲线的变动往往是平移、平陡、凹凸叠加的复杂变化,而且是随时动态变化的。因此,不能过于表达对某一种情形的观点。还是要回归宏观环境和政策的分析。

(3)策略倾向:哑铃策略和子弹策略,都过于依赖中短端进行防御,而远端进行进攻。在不同场景下,两者角色可能互换,比如收益率倒挂,或者长端收益率被人为控制的时候,彼时要具体情况具体分析。