这一篇笔记开始谈谈针对波动率的交易。

1、影响期权价值的因素

我会在笔记里不断地重复影响期权价值的各个因素,这有助于我们不断加深理解。影响一份期权合约价值的因素包含:标的价格,行权价,到期期限,标的波动率,以及无风险利率。

我们在交易软件中,T型报价的比值指标页面可以看到两类价值:“内在价值”和“时间价值”(如下图所示)。内在价值就是期权的到期收益,对于虚值期权来说就是0(下图中用“-”列示);时间价值,就是(期权价格-内在价值),这个时间价值包含了标的价格变化、到期期限、波动率以及无风险利率的所有影响。时间价值在合约临近到期时会迅速衰减(这个后面再探讨)。

根据上面几个影响期权价值的因素,经济学家们建立了模型来对期权定价,比如B-S模型。但是模型有其局限,究竟这几个因素是否按照模型假设来决定期权的价值,这个还得打个疑问(比如假定收益率分布是正态分布就很不合理)。这几个因素中,唯一难以确定和观察的是波动率。上一篇笔记中,我们谈到可以通过历史波动率来观察,或者通过B-S模型来反推出当下市场认为的隐含波动率,另外还有一个未来的实现波动率。基于这几个波动率可以来做波动率交易或者套利。

这篇笔记,我们先抛开这些不同的波动率、抛开B-S模型,返回到最本初的认识:就是标的波动率影响期权的价值。然后,我们做最最简单的波动率买卖,而且就采用最容易观察到的历史波动率。

2、买卖波动率

啥是买入波动率,啥是卖出波动率呢?

我们知道期权买方希望波动率加大,喜欢变动,但是害怕到期日缩短;期权的卖方希望波动率降低,不喜欢变动,而且越临近到期日获取收益的确定性越高(这有点类似于债券的骑乘效应)。

所谓买入波动率,就是作为波动率的多头,看多、做多波动率。最简单的买入波动率做法就是买入期权合约,作为期权的买方。相反,卖出波动率,就是作为波动率的空头,看空、做空波动率。同样卖出期权合约就是一种简单的卖出波动率。

买入波动率怎么做呢?当行情波动降低到很小的水平,此时期权合约的时间价值很小,而你预期后期很有可能发生一些事件造成市场波动,我们可以作为期权的买方以便宜的价格进场,博弈后期市场可能放大波动。等预期事件发生后,我们的波动率多头头寸得到兑现,最好尽快平仓,因为作为买方的期权价值衰减很快。

卖出波动率的做法和买入相反。当行情因为某些原因发生了剧烈波动,此时期权的时间价值很大,而我们预期这种剧烈波动不会持续,所以我们可以以较高的价格卖出期权,来吃掉这么高的波动率。我们可以持有该头寸到期,或者在波动率降到较低水平时买入平仓。

3、一个栗子

我们就拿上周五开会、市场大幅下跌前后几天举例。

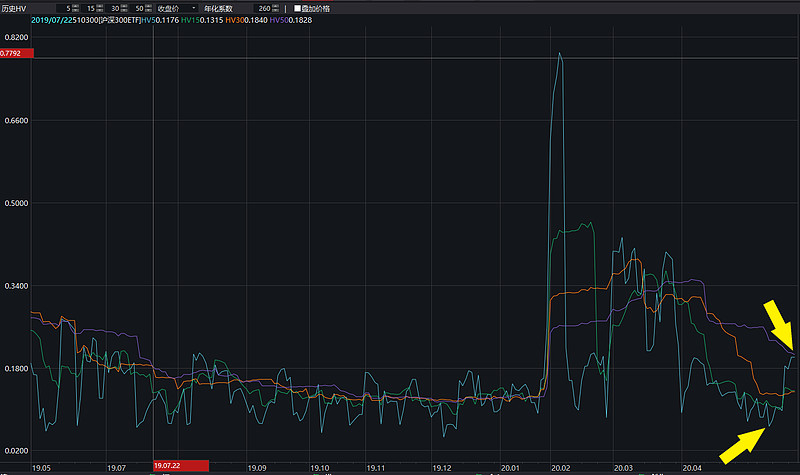

下图是300ETF(510300.SH)的历史波动率。从3月23日开始反弹,至5月20日,整个期间波动率不断下降,5月20日这天的5日年化波动率为9.84%(下面的黄箭头);然后会议召开两天,波动率上升,到5月27日这天的5日年化波动率为20.04%(上面的黄箭头)。

按照第2节的描述,我们可以在5月20日前,波动率在较低的水平买入期权。比如,我们看跌后市,那么我们买入认沽期权。在5月27日这天,我认为影响过去了,后期波动率会下降,于是我卖出期权。

以买入300ETF沽9月3700(10002258.SH)举例,下图是10002258.SH的行情图。

5月20日收盘价是836元一张,可以在此时买入。5月22日是1383元一张。5月27日,我可以以一张1171元权利金价格卖出10002258.SH。

4、一些问题探讨

这一节来谈谈进行上述交易时的一些问题。

(1)距平值越近弹性越大

在对赌风险事件发生时,我们选择平值附近的合约会获得较大的弹性。

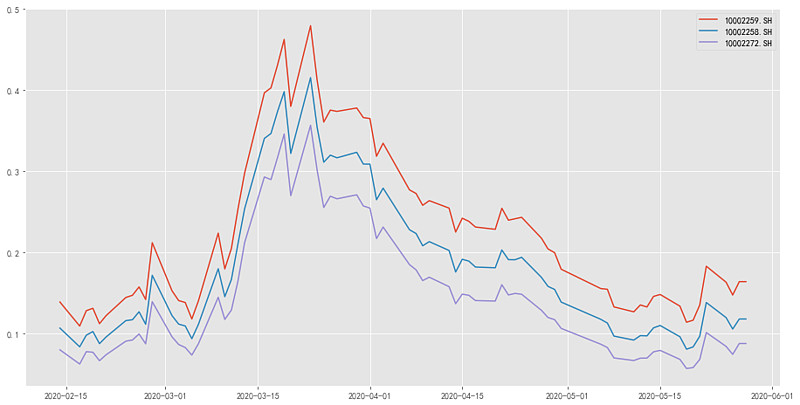

5月20日这天300ETF的收盘价为3.927。我们看看同为9月到期的不同深度的合约表现,分别是沽9月3800(10002259.SH),沽9月3700(10002258.SH)以及沽9月3600(10002272.SH)三份合约的表现,详细见下图。

上图中,橙色曲线沽9月3800,蓝色为沽9月3700,紫色是沽9月3600。可以看到橙色的定价最高,其弹性也相对更大。如果是博弈差价的话,选择离平值近的是更好的选择。

这里插一句,上述三分合约的隐含波动率不一定一致(虽然按照B-S模型假设应该是一样的),这个就涉及到前一篇笔记讲到的波动率微笑了,以后详聊。

(2)到期日越远弹性越大

如果关注弹性,我们也应该更多地选择到期日远的,因为期权合约越接近到期日其价值衰减越大,弹性越弱。

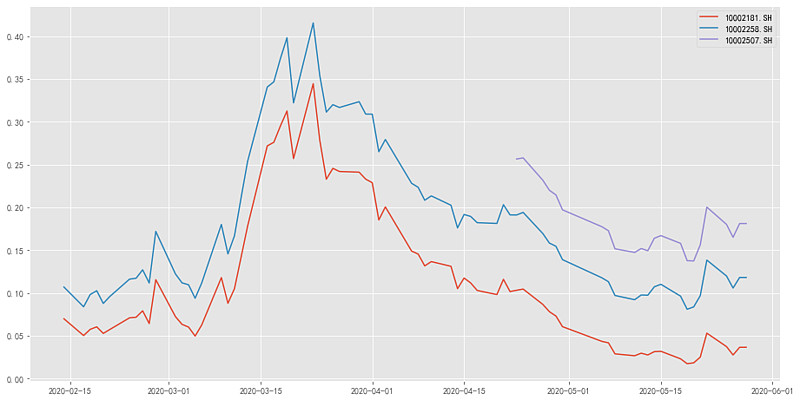

我们看看同一行权价,不同到期日的合约表现,分别是沽6月3700(10002181.SH),沽9月3700(10002258.SH)以及沽12月3700(10002507.SH)。详细见下图。

图中,橙色曲线为沽6月3700,蓝色为沽9月3700,紫色为沽12月3700。从截面来看,沽12月3700的定价要更高一些,其弹性也越大。

(3)方向性的风险

本篇笔记是通过最简单的买卖期权合约来交易波动率。这种做法带有方向性,在博弈波动率的同时,也受到标的方向变动的影响。虽然买入期权可以博弈波动率增大,但是方向错了的话,仍旧无法获利。

当然,这篇笔记还是介绍和理解性质的,还未真正跨入波动率交易的大门。后面的笔记,我们可以尝试将方向性的影响去除掉,完全地博弈波动率。去除方向性影响,我们可以通过加入现货,或者以前笔记介绍的Delta中性组合来实现。这些后面逐步探讨。