摘要:

鲍无可,曾任平安证券行业研究员。2009年12月加入景顺长城基金,历任研究部研究员、高级研究员,现任股票投资部总监、基金经理。目前共管理8只基金,管理规模211.83亿元,任职年化收益率为16.99%。

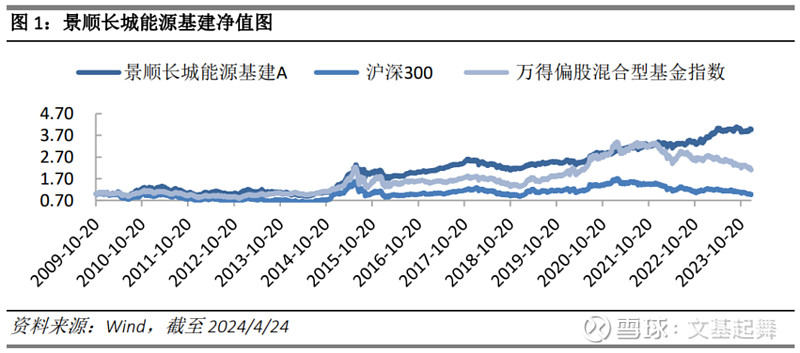

基金简介:景顺长城能源基建成立于2009年10月20日,鲍无可自2014年6月管理该产品,目前规模61.40亿元。鲍无可任职以来收益率达387%,年化收益率约17.45%,Wind同类型基金中排名前2%。

投资理念:鲍无可追求长期持续回报,非常注重安全边际。相信复利的力量,避免大额亏损。在投资风格上自下而上选股,买入并持有高安全边际的股票,从而获得稳定回报。

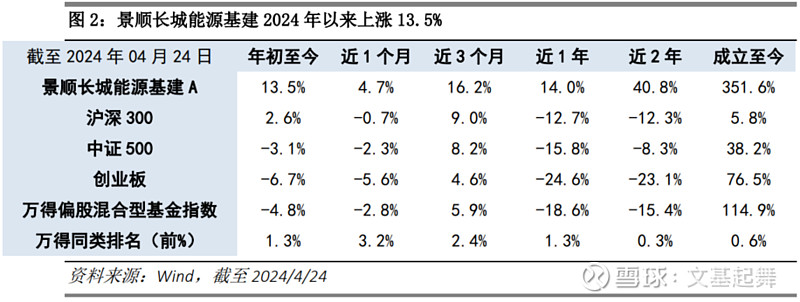

业绩创新高:受有色金属、公用事业、家电行业的上涨,景顺长城能源基建年初至今收益率13.5%,Wind同类排名前1.3%。一季度以来基金仓位水平保持稳定,部分持仓股票因价格上涨和基本面变化出现了高估的迹象,选择在价位较高时对这些股票进行了减持。

持续看好资源板块:鲍无可认为虽然中国经济当前面临一定压力,但全球其他地区的经济表现稳定,对资源品特别是能源的需求持续增长。在供给端,由于环境、社会和治理(ESG)等因素的影响,全球能源类资源品的产量增速较低。鉴于这种供需格局,预计资源品的供需矛盾可能会进一步加剧。因此,市场可能显著提升对这些产品的远期价格预期。

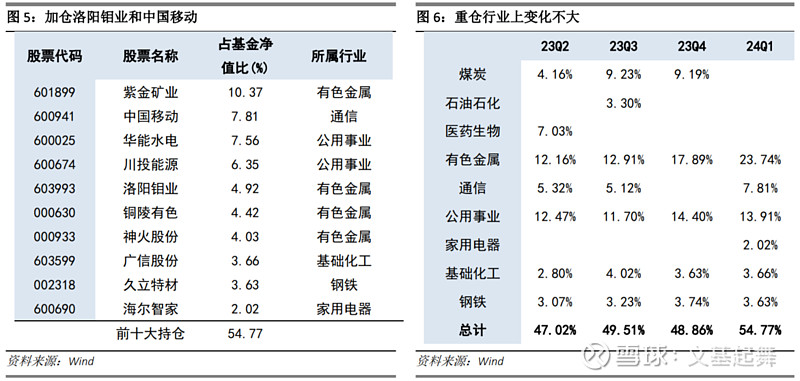

增持通信运营商和有色金属(铜)相关个股:中国移动、洛阳钼业和海尔智家进入前十大重仓中。其中,中国移动和洛阳钼业无论从持股数还是持股比例上均大幅增加。

有色金属行业内部结构调整,大比例减仓煤炭:有色行业中神火股份在持股数和持仓占比上有所提升,铜陵有色有一定比例减仓,紫金矿业的持股数有所下降。另外,陕西煤业、山煤国际和潞安环能均没有再次出现在基金前十大重仓中。

国内经济结构尚处于调整阶段:鲍无可认为随着房地产市场逐步回归理性,基础建设规模也将大幅度缩小。当前经济结构调整尚处于调整初期阶段,预计这一过程将持续数年。尽管投资领域面临挑战,国内经济其他方面却表现出相对稳定的趋势。

正文:

1.业绩创新高,坚持长期回报

鲍无可追求长期持续回报,非常注重安全边际,相信复利的力量。认为长期不断赚钱将积累可观的收益率,避免大额亏损。在投资风格上自下而上选股,买入并持有高安全边际的股票,从而获得稳定回报。

截至2024年4月24日,受有色金属、公用事业、家电行业的上涨,景顺长城能源基建年初至今收益率13.5%,Wind同类排名前1.3%。在基金规模上,基金规模达到61.40亿元,较2023年四季度提升8.15亿元。

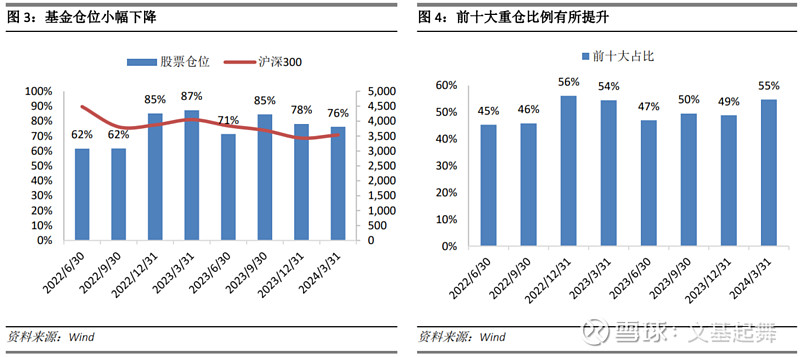

鲍无可认为,一季度以来基金仓位水平保持稳定,持股结构也未发生显著变动。部分持仓股票因价格上涨和基本面变化出现了高估的迹象,选择在价位较高时对这些股票进行了减持,并同时增加了对其他股票的投资。

目前,能源相关的资源板块在投资组合中占据较大比重,对这一领域持续看好。虽然中国经济当前面临一定压力,但全球其他地区的经济表现稳定,对资源品特别是能源的需求持续增长。在供给端,由于环境、社会和治理(ESG)等因素的影响,全球能源类资源品的产量增速较低。即便在产品价格高企的背景下,原油、煤炭等行业的资本投入依然处于低位。鉴于这种供需格局,预计资源品的供需矛盾可能会进一步加剧。因此,市场可能显著提升对这些产品的远期价格预期。

2.加仓有色和通信,持股结构有所调整

根据基金重仓个股及行业变化,鲍无可在一季度做了以下调整:

1)增持通信运营商和有色金属(铜)相关个股:中国移动、洛阳钼业和海尔智家进入前十大重仓中。其中,中国移动和洛阳钼业无论从持股数还是持股比例上均大幅增加,海尔智家的持仓股数不变但由于一季度涨幅达19%,因此持仓占比有所提升(中国移动持仓占比从23Q4的1.96%提升至24Q1的7.81%,洛阳钼业持仓占比从23Q4的1.06%提升至24Q1的4.92%)。

2)大比例减仓煤炭:从减仓的个股看,陕西煤业、山煤国际和潞安环能均没有再次出现在基金前十大重仓中。陕西煤业、山煤国际和潞安环能在一季度的涨幅分别是20.11%、-2%、-5.57%,除陕西煤业较强外,受一季度煤炭价格下行和需求影响,煤炭行业个股均有所波动。

3)有色金属行业内部结构调整:神火股份在持股数和持仓占比上均有所提升,铜陵有色有一定比例的减仓,紫金矿业的持股数有所下降。

4)水电行业仍坚定持有:无论是华能水电还是川投能源基金整体的变化较小。

因此从一季度重仓的行业上看,景顺长城能源基建目前仍集中于有色金属(23.74%)、公用事业(13.91%)、通信(7.81%)等行业。

在仓位和集中度上,景顺长城能源基建仓位下幅下降至76.18%,前十大占比提升至55%。

3.市场展望

自今年一季度以来,我国经济表现出一定程度的疲软,尤其是在投资领域,下行的幅度甚至超出了先前的预期。以被称为建筑活动晴雨表的水泥行业为例,我们可以看到一季度水泥销量出现了显著的负增长,这一现象在很大程度上是由房地产市场和基础建设的双重拖累所导致的。

在房地产领域,由于过去几年新房销售持续下跌,施工量也随之逐年缩减。同时,在基础建设方面,去年颁布的 47 号文显著影响了债务水平较高的 12 个省份,导致这些地区多数基建项目暂停,进一步加剧了基建投资的萎缩。

虽然当前经济面临的压力不容忽视,但这种压力在很大程度上来自于经济结构调整过程中不可避免的阵痛。以往内需增长很大程度上是由房地产和基础建设相互推动的,但是随着房地产市场逐步回归理性,基础建设的规模也将大幅度缩小。从这一过程的发展阶段来看,当前经济结构调整尚处于调整的初期阶段,预计这一过程将持续数年。

尽管投资领域面临挑战,国内经济的其他方面却表现出相对稳定的趋势。这表明,尽管转型期间难免会遇到波折,我国经济的整体韧性仍然不容小觑,同时,当前经济结构调整也在为未来的可持续发展打下坚实的基础。

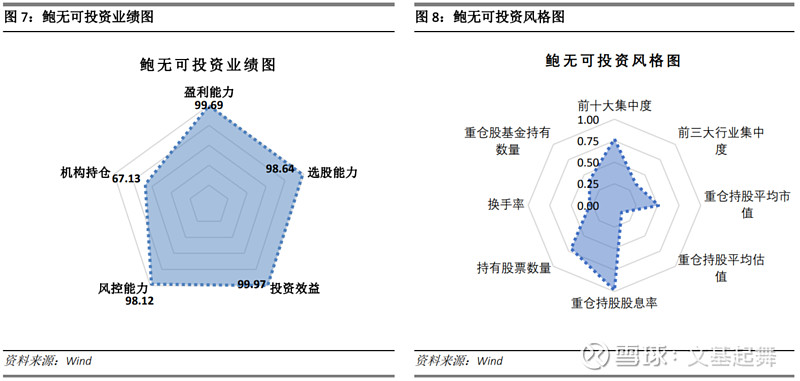

4.基金经理风格与模型

根据基金经理模型,鲍无可过去2年业绩、选股、风控等能力均较为突出。从投资风格上,鲍无可集中度较高,持仓个股股息率较高估值较低。