关键词:恒生科技 美团

为方便数据整理,以下恒生科技ETF泛指华夏恒生科技ETF(513180)。

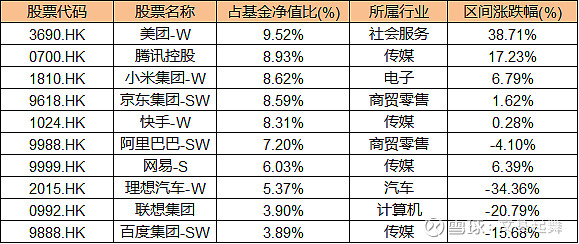

在最新的季报中,美团占恒生科技的比重达9.52%,今年以来为恒生科技ETF贡献了38.71%的收益,关于美团更看好它的业绩改善和估值的回归。

当前在外卖温和复苏、到店 OPM 拐点临近、社区团购战略调整下,美团估值有所回升。中长期来看,美团未来发展或仍有两个超预期:1、外卖&闪购渗透率、频次、市占率、利润率超预期提升,渗透率提升主要在下沉市场,频次提升主要是低频用户向高频用户的转化,市占率提升主要来自于履约体系的规模效应,利润率提升主要来自广告变现率提升及补贴边际下降。2、到店业务竞争格局逐步走向稳态,从而带动利润率回归稳态。

正文:

一、股价走势回顾

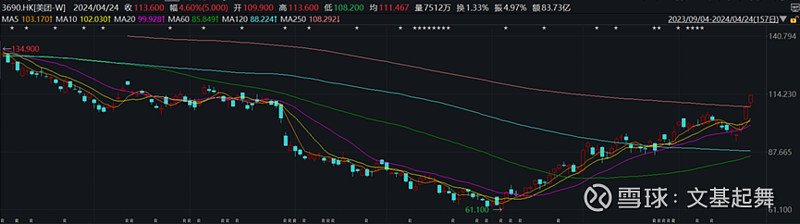

在最新的季报中,美团占恒生科技的比重达9.52%,如此大的权重今年以来为恒生科技ETF贡献了38.71%的收益,当然还有腾讯、小米集团、携程等多家行业龙头从底部的陆续回升。

(图:2024年YTD美团上涨38.71%)

大家可能有一种印象叫今年消费一般般、CPI也没有起来,但是如果从局部看、从公司经营的角度看,还是有一些公司开始逐步改善他们的财报。另外,这一部分消费行业经历了过去3年左右的下跌,基本都处于非常便宜的位置,除非是基本面持续恶化。

二、盈利能力最好的一年

根据美团公布2023年年报,2023年实现营业收入2767.45亿元,同比增长25.82%,实现本公司股东应占溢利138.56亿元(上年同期为-66.86亿元扭亏为盈)。

单季度拆分来看,4Q2023实现营业收入736.96亿元,同比增长22.56%,实现本公司股东应占溢利22.17亿元,上年同期为-10.84亿元扭亏为盈。

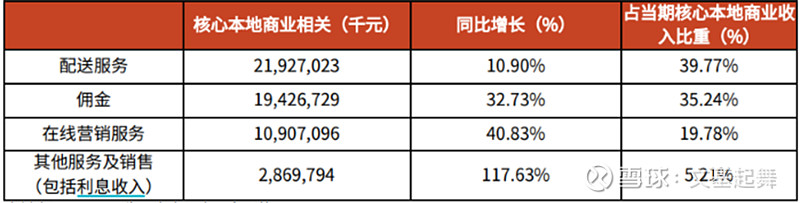

(图:美团4Q2023 分业务情况)

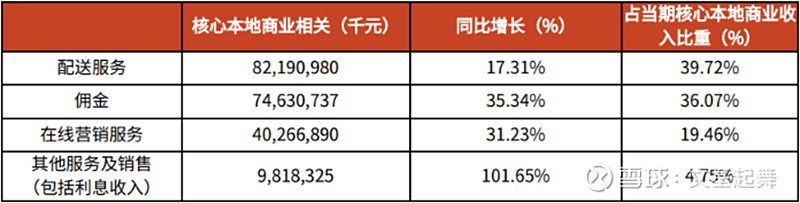

(图:美团2023 年分业务情况)

三、分业务

美团大的业务分类是核心本地商业+新业务,总结一句话核心本地商业利润好于预期,新业务明确加速扭亏。

1)核心本地商业:23Q4收入同比增长27%至551亿元,符合一致预期。测算Q4外卖+闪购收入达432亿(YoY+19.3%),其中配送总单量达60.5亿(YoY+25.2%),主要由于闪购单量超预期。

外卖:测算外卖收入382亿(YoY+18.8%),外卖总单量达52.8亿单(YoY+24.7%,日均5738万单)。收入增速慢于单量增速,主要因为AOV的降低以及22年同期税收优惠,测算单均收入达7.24元,同比-4.8%。

闪购:测算闪购收入49.9亿(YoY+23.4%),测算闪购总单量达7.7亿单(YoY+28.3%,日均830万单)。测算闪购单均OP为-0.16元,亏损环比略有增加,主要因为品牌营销投入,闪购基本处于盈亏平衡状态。

到店酒旅:4季度GTV超预期,OPM符合预期,24年有望迎来OPM拐点。测算23Q4到店酒旅收入120亿(YoY+64.7%)。收入超预期主因GTV超预期,部分被变现率下降所抵消。

2)新业务:23Q4收入同比增长11.5%至186亿元,运营亏损同比收窄至48亿元,好于一致预期,运营亏损率同比收窄12pct至26.0%。23年社区团购行业增速放缓影响优选盈利能力,24年公司将进行战略调整,更加明确减亏目标计划提升商品加价率并降低补贴,更加关注用户自然留存率的长期增长。

(图:公司 4Q2023 核心本地商业相关收入拆分情况)

(图:公司 2023 年核心本地商业相关收入拆分情况)

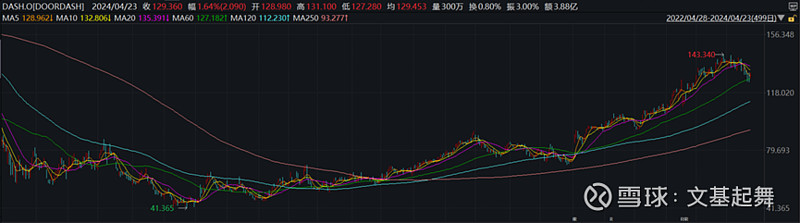

最后关于可比公司,我今天看了下DoorDash的股价,是这样的,无论在世界哪里,需求仍是在的。

(图:DoorDash股价)