AI加速芯片发展,一键投资中韩半导体

513310/中韩半导体ETF$中韩半导体ETF(SH513310)$ $中芯国际(SH688981)$

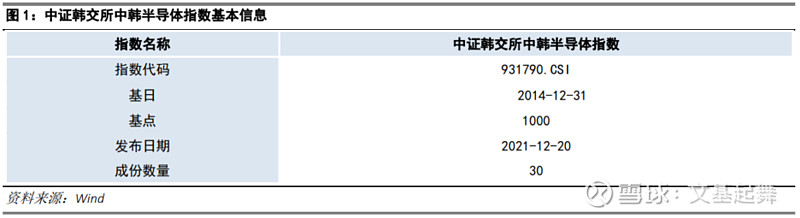

跟踪基准:华泰柏瑞中证韩交所中韩半导体ETF的跟踪基准是中证韩交所中韩半导体指数,该指数由中证指数有限公司于2021年12月20日正式发布,由中证半导体15指数和KRX半导体15指数按照等权重合并组成,以反映沪深市场和韩国市场半导体产业龙头上市公司证券的整体表现。

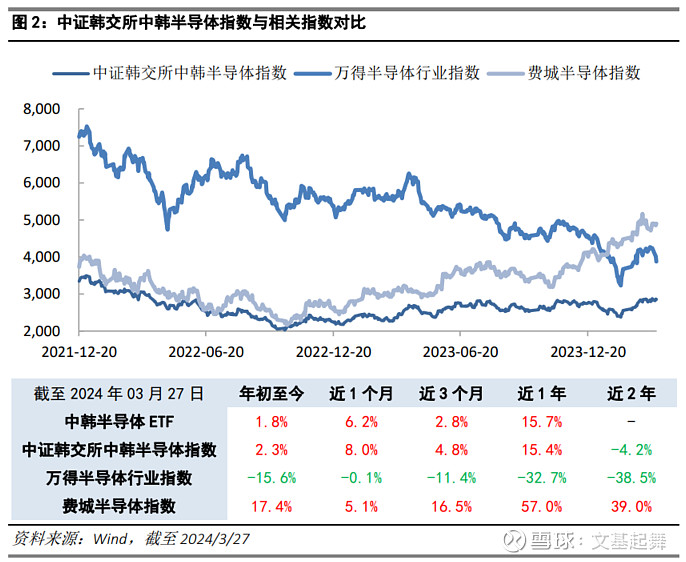

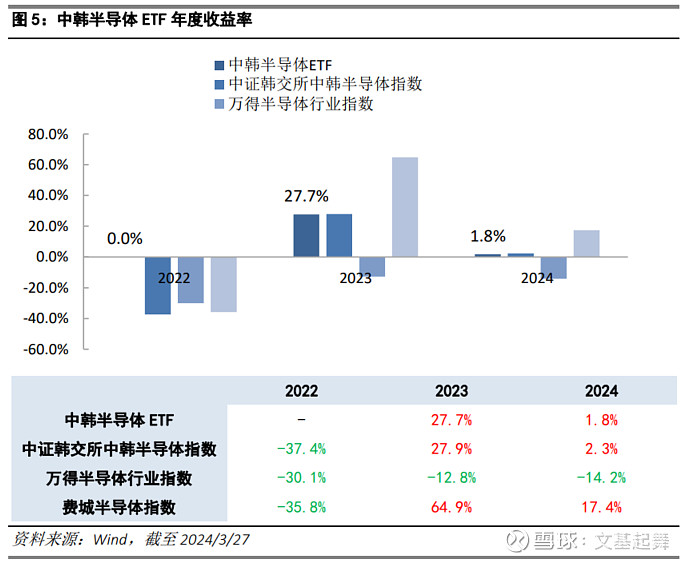

跟踪基准业绩:中证韩交所中韩半导体指数中的上市公司业务涉及半导体设计、制造、应用与设备生产。中韩半导体指数近2年业绩优异,2023年上涨27.9%,2024年上涨2.3%,近1-2年收益率高于万得半导体行业指数。

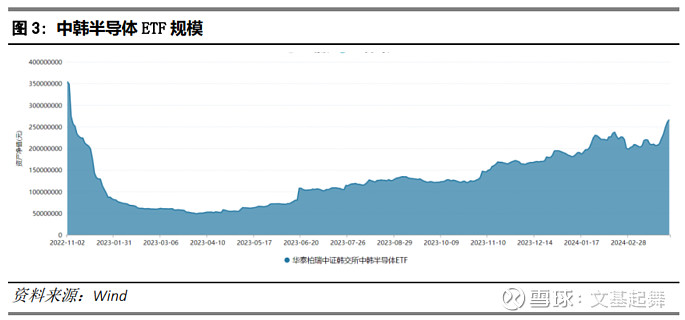

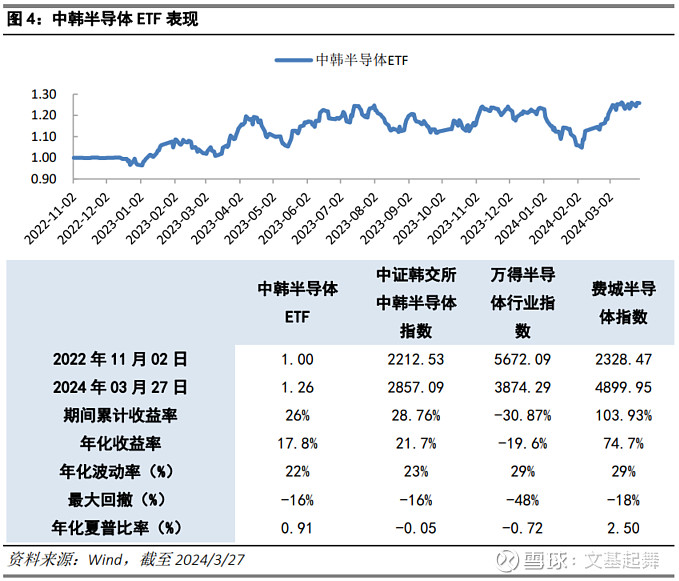

ETF基金简介:截至2024年3月27日,中韩半导体ETF规模近2.7亿元,ETF自上后规模持续提升。受益于韩国半导体概念股的强势表现,中韩半导体ETF 2024年上涨1.8%, 2023年累计上涨27.7%,年化收益率17.8%,夏普比率达到0.91,最大回撤16%,业绩表现远超市场中半导体相关指数。

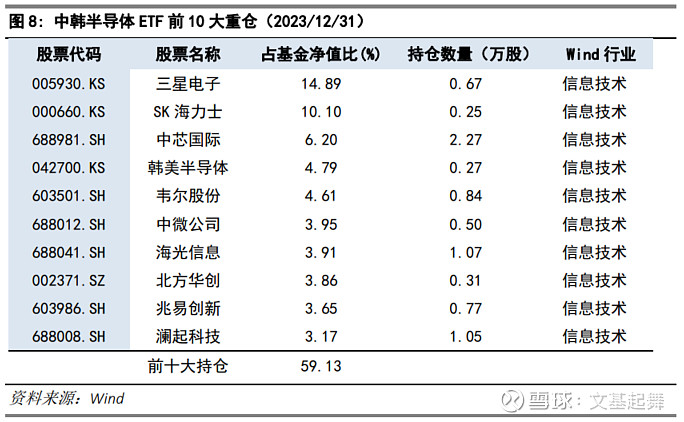

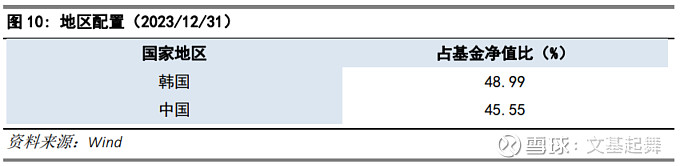

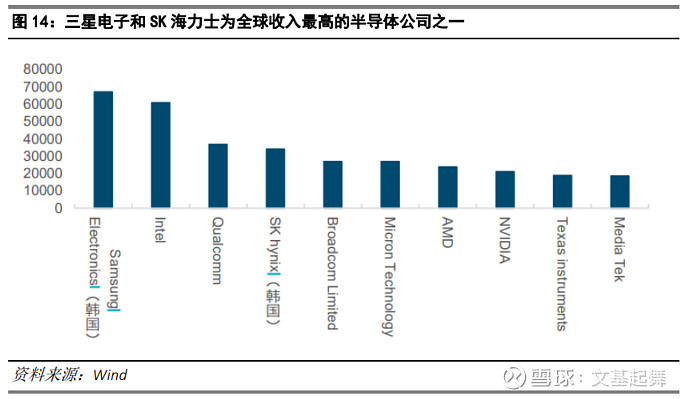

成分股分布:中韩半导体指数成分股汇聚中韩两国半导体产业龙头公司,中国半导体企业均为国内半导体各细分赛道龙头。韩国市场的成分股中,包含三星、SK 海力士等全球知名的Top5存储芯片龙头企业。成分股从上游半导体材料、半导体设备,到中游的芯片设计、制造、封装测试均有覆盖。截至2023年四季度,中韩半导体ETF前十大重仓股中,三星电子、SK海力士、中芯国际等持仓占比较大,前十大重仓股占比超过59%。

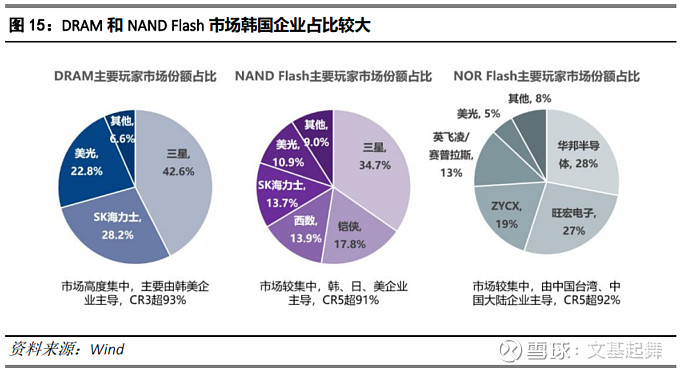

韩国半导体产业处于世界前列:在DRAM市场,三星电子和SK海力士占据了全球共超过60%的市场份额;在NAND市场,二者则占据了接近50%的市场份额。在晶圆制造方面,韩国半导体企业也拥有较强优势。

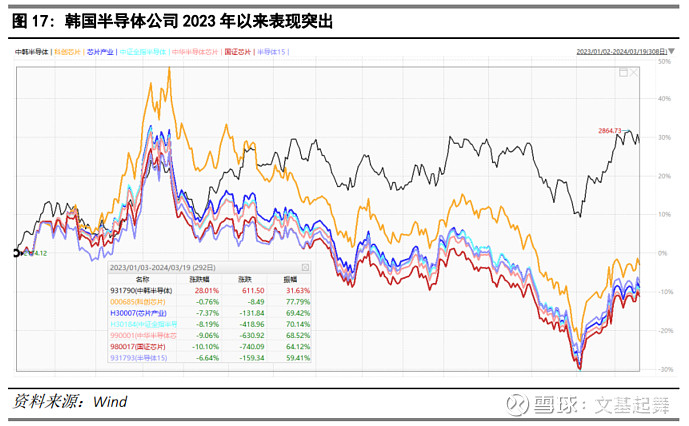

算力需求促使行业迎来反转:半导体是强周期行业,反映行业景气度低谷已过,同时叠加强国产替代逻辑,行业静待复苏。2023年下半年以来包含三星电子、SK海力士等韩国存储龙头的中韩半导体指数开始持续上涨,也正是由于这些存储大厂2Q23以来的业绩都传递出了存储器价格上行、行业减产趋势稳定、去库转向补库的信号。

风险提示:海外市场波动风险;半导体行业波动风险

一.ETF及跟踪指数

1.1指数基本信息

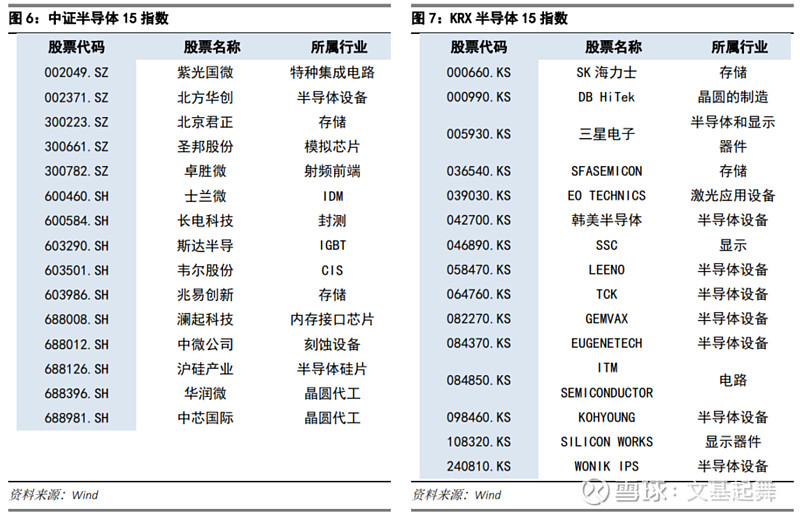

华泰柏瑞中证韩交所中韩半导体ETF的跟踪基准是中证韩交所中韩半导体指数。中证韩交所中韩半导体指数由中证指数有限公司于2021年12月20日正式发布。该指数由中证半导体15指数和KRX半导体15指数按照等权重合并组成,以反映沪深市场和韩国市场半导体产业龙头上市公司证券的整体表现。

其中,中证半导体15指数选取的15只股票,业务涉及半导体设计、制造、应用与设备生产。KRX半导体15指数全称为KRXSemiconductorTop15指数,指数成立于2021年11月1日,基期为2014年12月30日,包含15只成分股。

1.2 指数业绩分析

中韩半导体指数近2年业绩优异,2023年上涨27.9%,2024年上涨2.3%,近1-2年收益率高于万得半导体行业指数,略低于费城半导体指数。

其中,KRX半导体15指数中部分成分股2023年以来业绩优异,其中韩美半导体上涨436.52%,SK海力士上涨88.67%,三星电子上涨41.95%,远超美股部分半导体行业龙头。

1.3 ETF业绩分析

截至2024年3月27日,中韩半导体ETF规模近2.7亿元,ETF自上市封闭期后,规模持续提升。

截至2024年3月27日,受益于韩国半导体概念股的强势表现,中韩半导体ETF 2024年上涨1.8%, 2023年累计上涨27.7%,业绩优于市场中其他半导体相关指数。

自基金成立以来,中韩半导体ETF年化收益率17.8%,夏普比率达到0.91,最大回撤16%,业绩表现远超市场中其他半导体相关指数。

二.投资价值分析

2.1 成分股分析

中韩半导体指数成分股汇聚中韩两国半导体产业龙头公司,同享中韩两国半导体产业发展红利。中韩半导体指数含有 30 只成分股,其中 15 只成分股为中国半导体企业,均为国内半导体各细分赛道龙头。15 只韩国市场的成分股中,包含三星、SK 海力士等全球知名的Top5存储芯片龙头企业。

截至2023年四季度,中韩半导体ETF前十大重仓股中,三星电子、SK海力士、中芯国际等持仓占比较大,前十大重仓股占比超过59%。

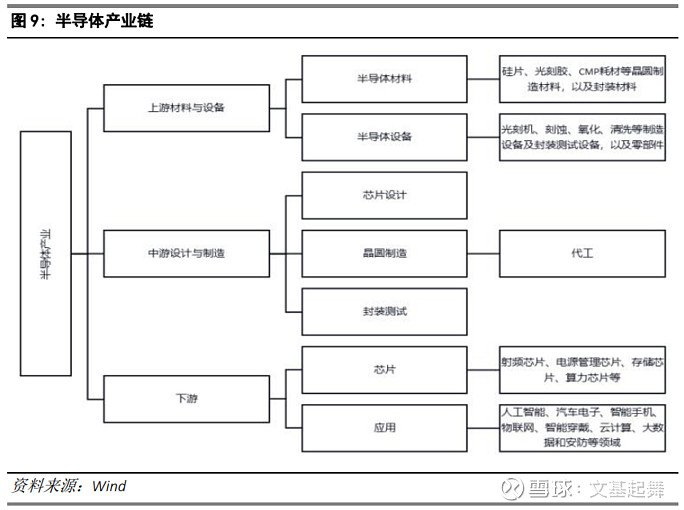

2.2 行业分布

中韩半导体指数虽然仅有 30 只成分股,但成分股已覆盖半导体产业链的核心环节。成分股从上游半导体材料、半导体设备,到中游的芯片设计、制造、封装测试均有覆盖。

2.3 估值分析

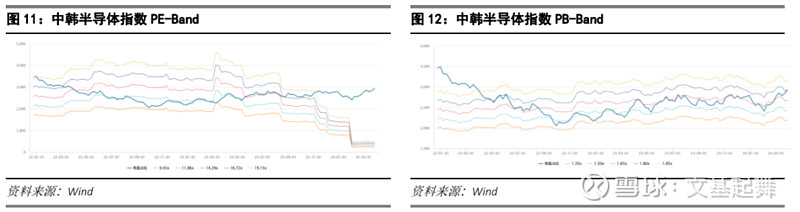

截至2024年3月27日,中韩半导体指数市盈率为115.08倍、市净率为1.8倍,目前估值分为数较高。

2.4盈利能力

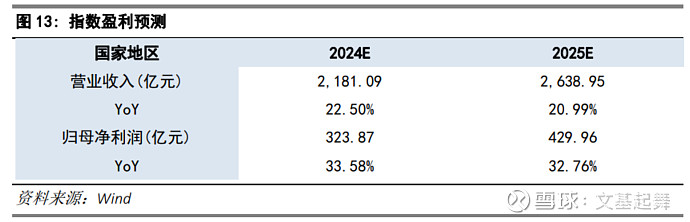

根据Wind一致预期,中韩半导体指数的营收2024-25年将同比增长22.5%/20.99%,归母净利润将同比增长33.58%/32.76%。

2.5市场展望

韩国半导体产业处于世界前列

韩国的半导体产业发展历程始于20世纪70年代。1975年,韩国公布了扶持半导体产业的六年计划,强调实现电子配件及半导体生产的本土化。

到了80年代,韩国开始以举国之力大规模投资于半导体产业,三星和SK海力士等公司便是在这个时期成立并在政府的支持下迅速发展壮大。

而到了20世纪90年代,韩国半导体企业开始掌握核心技术,并开始扩大生产能力,不仅供应国内市场,也开始大规模出口。

如今,韩国已经发展成为了全球最大的半导体供应国之一。在产品出口方面,韩国半导体也保持着总体上不断增长的态势。2022年,韩国在全球半导体市场的份额达到19%。

在技术上,韩国在DRAM和NANDFlash存储器等技术领域有着非常强势的主导地位。在DRAM市场,三星电子和SK海力士占据了全球共超过60%的市场份额;在NAND市场,二者则占据了接近50%的市场份额。

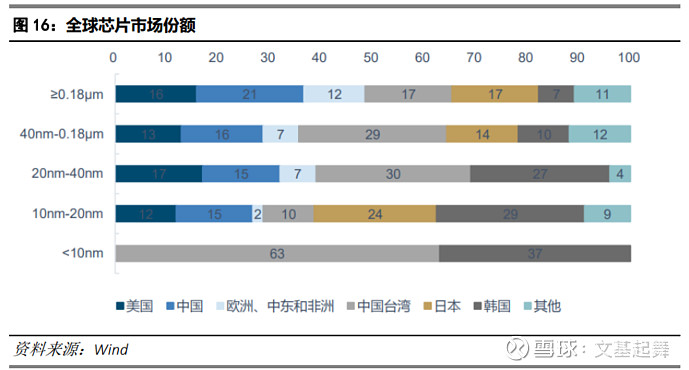

在晶圆制造方面,韩国半导体企业也拥有较强优势。根据麦肯锡公布的数据,韩国在先进制程的芯片制造中优势明显,尤其是10nm-20nm、10nm以下的芯片。全球10纳米以下的半导体产能中,韩国占据了37%,仅次于中国台湾。

算力需求促使行业迎来反转

半导体是强周期行业。存储是半导体细分领域中周期波动最强的环节,同时具有大宗属性,存储市场价格是供需结果,反映行业景气度低谷已过,同时叠加强国产替代逻辑,行业静待复苏。

2023年下半年以来包含三星电子、SK海力士等韩国存储龙头的中韩半导体指数开始跑赢纯A股同类半导体指数,也正是由于这些存储大厂2Q23以来的业绩都传递出了存储器价格上行、行业减产趋势稳定、去库转向补库的信号。换句话说,2023年存储开始领衔半导体景气反转。

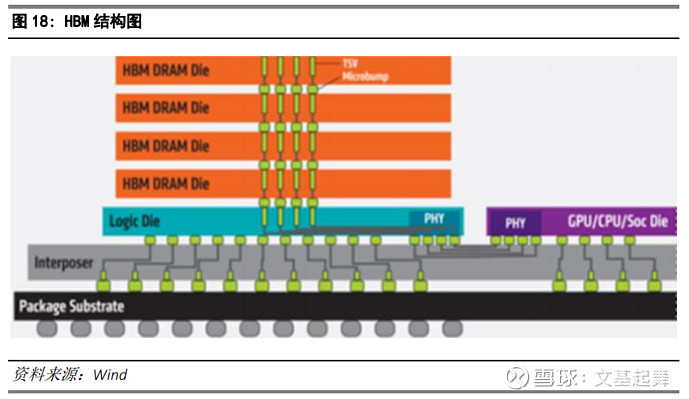

不仅如此,存储乃至整个半导体行业面临的是周期与成长的共振——在2023年AI产业出现跨越式进步的同时,海量的算力需求不仅让微处理器从CPU时代走向GPU时代,也让存储器从DRAM时代走向HBM时代。

可以简单地把HBM理解为堆叠在一起的DRAM,再和GPU封装在一起供AI服务器使用。通过这种“平房”变“楼房”的设计,存储器可以实现更大的容量、更高的带宽,从而满足AI服务器大规模高速计算的需求。从技术角度看,HBM促使DRAM从传统2D加速走向立体3D,充分利用空间、缩小面积,契合半导体行业小型化、集成化的发展趋势。

据TrendForce数据,三大原厂SK海力士、三星、美光2022年HBM市占率分别为50%、40%、10%,其中SK海力士作为先行者,2014年就与AMD联合开发了全球首款HBM产品,2021年又开发出全球首款HBM3,其70%的良品率也为公司赢得了英伟达的订单。

三.基金经理及管理人

3.1基金经理

中韩半导体ETF,由基金经理柳军及李沐阳共同管理。

基金经理柳军,2004年7月起加入华泰柏瑞基金管理有限公司,目前柳军共管理19只基金,以被动指数型基金为主,ETF管理经验丰富,此外还管理了QDII及增强指数型基金,2023年四季度末总管理规模为1,799.45亿元。

基金经理李沐阳,2017年8月加入华泰柏瑞基金管理有限公司,历任指数投资部助理研究员、研究员、基金经理助理,2021年开始担任基金经理。目前在管产品共14只,均为ETF及ETF联接基金,总管理规模达到148.61亿元。

3.2管理人

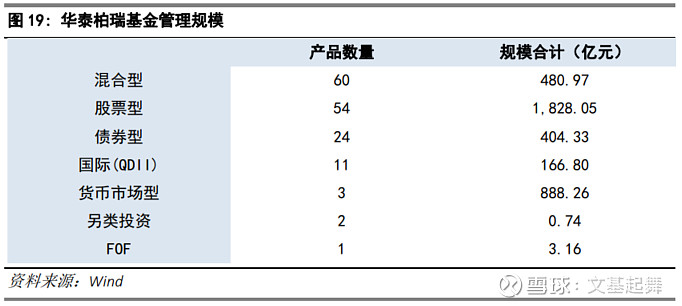

华泰柏瑞基金管理有限公司成立于2004年11月18日,注册资本为2亿元人民币。华泰柏瑞基金管理截至2023年,股票型基金规模1828.05亿元,股票型基金占比最大。