摘要:

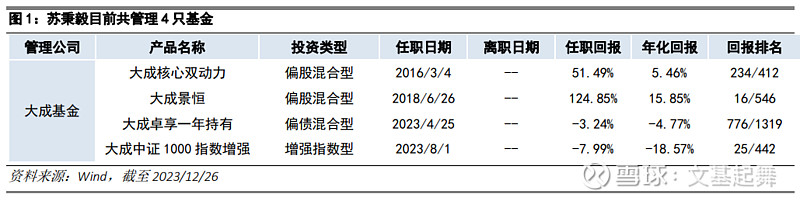

苏秉毅, 苏秉毅2008年加入大成基金,拥有12年公募基金管理经验,目前共管理4只基金,管理规模38.02亿元(截至2023/12/22)。

基金简介:大成景恒成立于2012年6月15日,苏秉毅自2018年6月26日管理该产品。苏秉毅自任职以来累计收益率124.85%,年化收益率15.85%,年化夏普比率0.74,最大回撤25.34%,成立至今万得同类排名前1.92%,历史业绩排名靠前(截至2023/12/26)。

主观量化相结合:苏秉毅秉承“主观+量化”并行的投资体系,将主观研判融入传统量化投资之中 ,量化提供广度和操作的纪律性,主观能捕捉一些前瞻性的机会,将两者优点结合起来,相互取长补短。

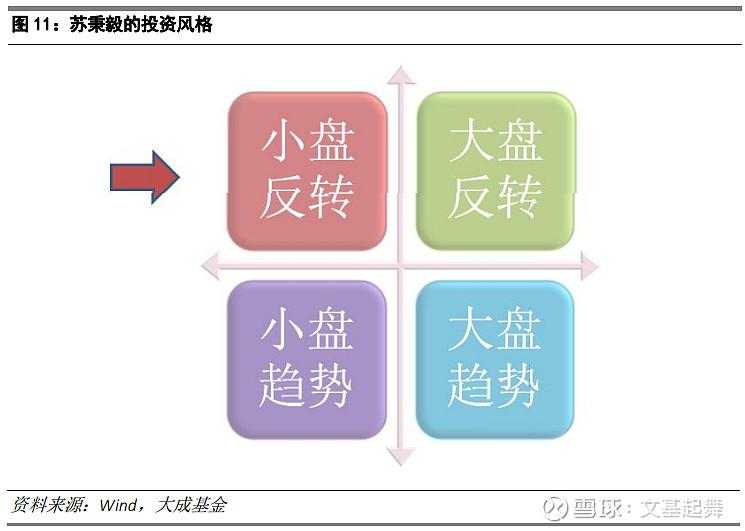

关注小盘反转机会:苏秉毅主要关注小盘反转的投资机会,投资框架体系可以分为大类资产配置、个股选择、交易操作三个方面。大类资产配置方面,自上而下判断市场整体风险回报比;个股选择方面,包扩定性分析和定量分析相结合,通过量化指标建立股票池,结合基本面研判;交易操作方面,基本原则决定持有或卖出,量化手段辅助判断买卖点。

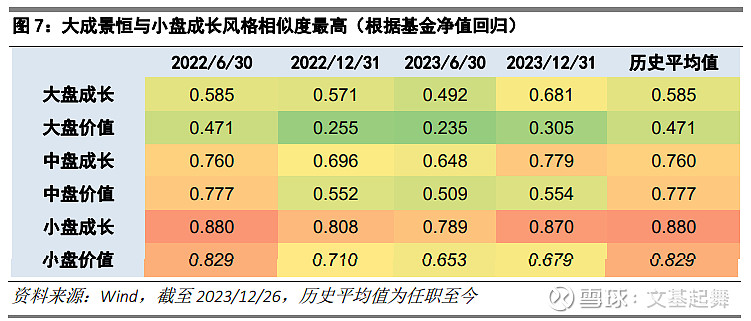

持仓分散,风格稳定,胜率较高:大成景恒与小盘成长、小盘价值风格相关性最高,平均持股市值为58亿。通过风格雷达图看出,苏秉毅个股集中度、行业集中度分散,持仓个股估值较低,持有个股数量较多(160只左右),换手率中等(4-5倍之间)。苏秉毅认为个股的持有会经过买入、等待、兑现的流程,因此相对较高的换手意味着较好的业绩。

覆盖个股近500只:苏秉毅偏好长期稳健的公司,更看重公司的风险及管理层。虽然在个股的覆盖上不会像专注于选股的基金经理那么深入,但每个个股均会做一定的基本面研究,任职以来也陆续覆盖了近500只个股。

判断个股的价值中枢:苏秉毅主要赚情绪修复的钱,更偏好有定价错误的标的,主要判断个股是否超过其价值中枢。大成景恒在行业分散的背景下,在机械设备(14.14%)、计算机(9.95%)、基础化工(7.67%)、建筑装饰(7.98%)、环保(6.58%)等行业的占比较高,其风格偏好逆势布局。

风险提示:小盘风格风险、量化策略失效风险

正文:

一.业绩分析

1.1 基金经理介绍

苏秉毅,清华大学经济学硕士。2004年9月至2008年5月就职于华夏基金基金运作部。2008年加入大成基金,曾担任规划发展部高级产品设计师、数量与指数投资部总监助理、指数与期货投资部副总监,现任混合资产投资部副总监。

苏秉毅拥有12年公募基金管理经验,目前共管理4只基金,管理规模38.02亿元(截至2023/12/22)。

1.2 历史业绩分析

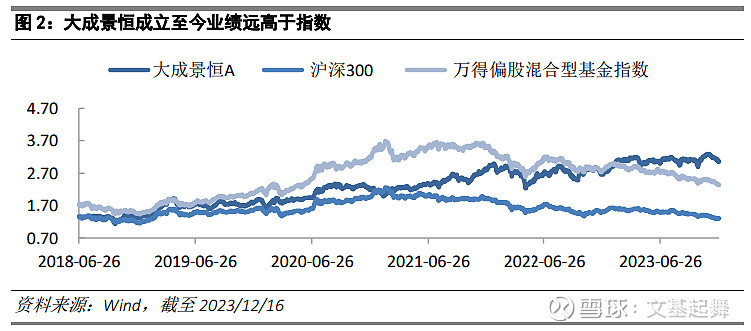

由于大成景恒是苏秉毅任职时间最长且策略最为符合其投资特点的基金,因此我们选择大成景恒作为代表产品分析其历史业绩。

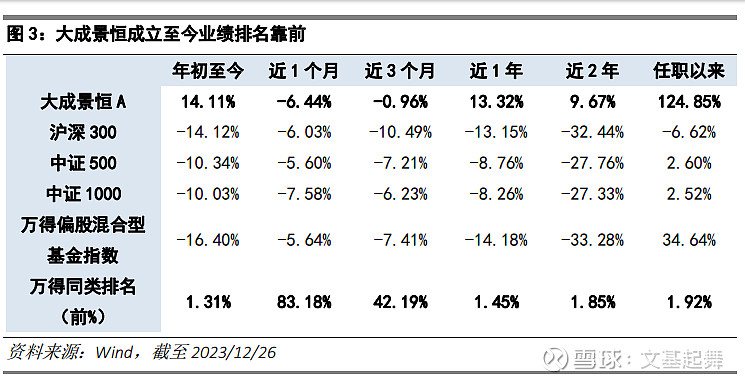

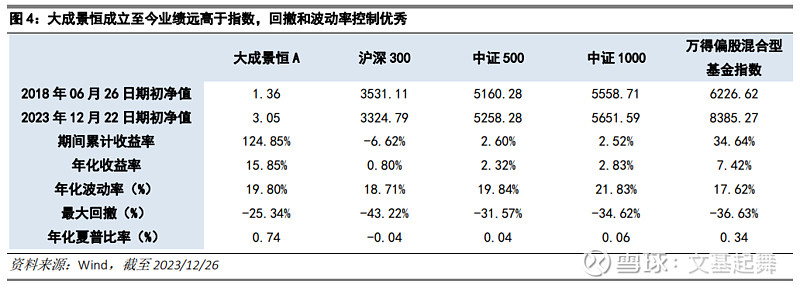

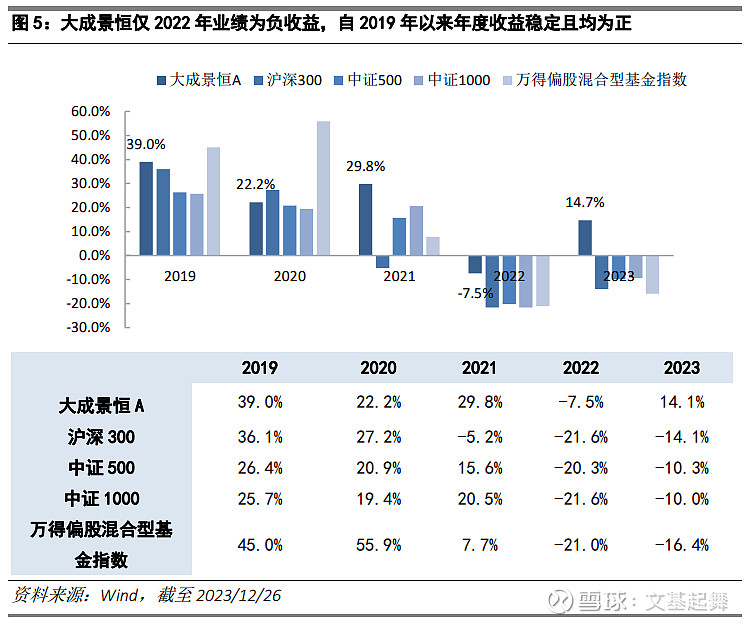

大成景恒成立于2012年6月15日,苏秉毅自2018年6月26日管理该产品。苏秉毅自任职以来累计收益率124.85%,年化收益率15.85%,年化夏普比率0.74,最大回撤25.34%,成立至今万得同类排名前1.92%,历史业绩排名靠前(截至2023/12/26)。

2022年以来,由于市场的大幅波动,权益类基金往往波动较大,大成景恒近1年、近2年的业绩均处于同类前2%,业绩稳定性强。自苏秉毅任职以来,大成景恒的回撤低于沪深300等指数,波动率接近中证500指数。

1.3 基金经理风格

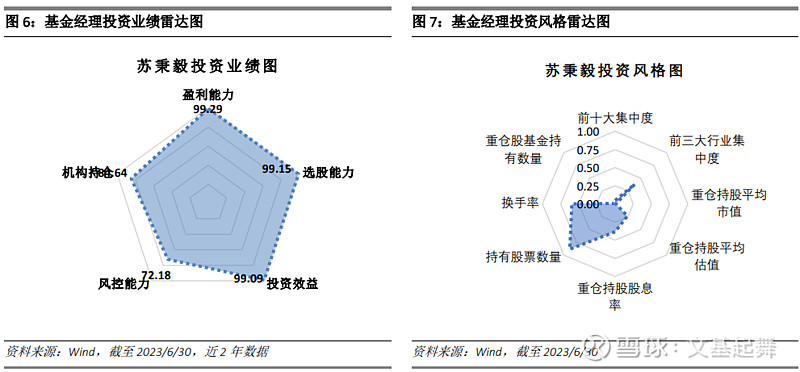

从基金经理投资业绩雷达图看,在所有权益类基金中,苏秉毅的盈利能力、选股能力、风控能力等收益回撤指标在全市场排名靠前。

从基金经理投资风格雷达图看,在所有权益类基金中,苏秉毅的个股集中度分散,行业集中度分散,持仓个股估值较低,持有个股数量较多,换手率中等,持有公募基金重仓股的个股数量较低。

1.4 投资风格解析

苏秉毅任职期间,大成景恒的净值与小盘成长、小盘价值风格相关性最高。

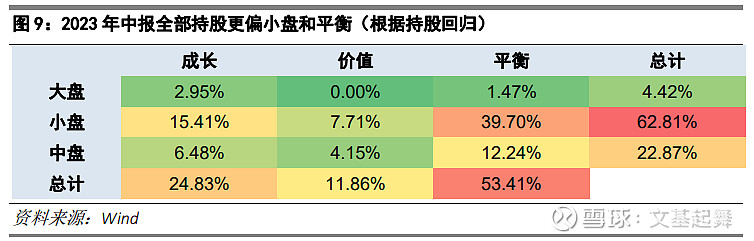

从基金公布的2023年中报的全部持股风格属性看,基金持股在小盘风格的占比达基金仓位的63%,在平衡风格的占比达53%。另外,基金的平均持股市值为58亿,整体市值偏小。

二. 投资团队

2.1 公司概况

大成基金管理有限公司成立于1999年,是中国首批获准成立的“老十家”基金管理公司。

公司业务资质齐全,是全国同时具有境内、境外社保基金管理人资格四家基金公司之一,也是首批获得基本养老保险基金管理人资格的机构之一,全面涵盖公募基金、机构投资、海外投资、财富管理、养老金管理等业务。旗下大成国际资产管理公司具备QFII、RQFII以及QFLP等资格,是首批首家完成备案的能够提供港股通投资顾问服务的香港机构。强大的牌照优势奠定了全能型资产管理机构的坚实基础。截至2023年9月底,大成基金公募基金管理规模2240.32亿元,位于全市场第32位.

三.投资流程

3.1 个股研究

苏秉毅秉承“主观+量化”并行的投资体系,将主观研判融入传统量化投资之中 ,量化提供广度和操作的纪律性,主观能捕捉一些前瞻性的机会,将两者优点结合起来,相互取长补短。

苏秉毅主要关注小盘反转的投资机会,其投资体系结合了主观和量化的思路,投资框架体系可以分为大类资产配置、个股选择、交易操作三个方面。其中:

1)大类资产配置:自上而下判断市场整体风险回报比,关注宏观经济、政策面、流动性、量化模型。苏秉毅认为大行情是各因素共振的结果,重要因素决定市场方向、次要因素影响行情强度。

2)个股选择:包扩定性分析和定量分析相结合,通过量化指标建立股票池,结合基本面研判。选取同时符合量化策略的选股标准以及既定投资方向的股票,量化指标包括了:财务预警、反转、回购、质押、商誉、股东户数等因子。

3)交易操作:基本原则决定持有或卖出,量化手段辅助判断买卖点。买卖点偏左侧(降低冲击成本)、持仓以小市值为主(微调比较有操作价值)。

主观与量化相结合,赚情绪修复的钱

苏秉毅认为量化主要是做辅助的工作,在选股中会运用量化的方式,也会结合主观的观点。对于个股不会从鱼头吃到鱼尾,主要赚情绪修复的钱,在估值修复后会卖出,每个股票赚到合理的收入就好。

覆盖个股近500只,更关注风险

在个股研究中,对于个股的基本面也会关注,但不会像专注于选股的基金经理那么深入,深度覆盖主要看公司的风险、管理层,一般会买长期稳健的公司。如果公司有一次性的冲击的公司(超跌),可能会考虑买入。苏秉毅任职以来,也陆续覆盖了近500只个股,但对个股更加关注风险端。

关注反转的机会

反转定义的就是在过往的一段时间,在某个时间区间内跑输市场或者跑输同行业,涨幅落后的公司;纵向的维度就是这个公司跟它自身比,比如站在现在这个时点,跟它半年前、一年前甚至是三年前进行比较,看看它是不是变得更便宜了。有点类似PE-Band或者PB-Band的理念,处在相对低估的位置,所以就是比较便宜。

但是反转只是一个结果,主要判断个股是否超过其价值中枢。一般找市场没有关注的标的,或者有定价错误的标的,哪怕这个标的关注度很低,也无论是龙头或者非龙头。

3.2 研究流程

苏秉毅在研究中主要根据对持仓个股的覆盖,结合研究员和自己的投资框架进行投资。

3.3 构建组合

在组合构建上,大成景恒长期保持高仓位(90%以上),仅有2次仓位处于90%以下,分别是2020年6月和2023年3月。

大成景恒换手率比较稳定,单边2-3倍,双边4-5倍之间,苏秉毅认为在该投资框架体系下,相对较高的换手意味着较好的业绩。一般个股会经过几个流程,买入——等待——兑现,因此高换手说明有很多机会。

大成景恒持股数量在160只左右,一般个股买入比例不超过2%,前十大持仓的占比也从20%以上下降至11%左右,持股注重广度,相对分散。

行业分散,把握非机构重仓股的机会

苏秉毅今年以来主要选择成长股中非机构重仓股的机会。成长行业主要在医药和半导体行业,认为医药目前看来已经处于右侧,会有一定的增量资金。新能源把握没有那么大,但是可能弹性很大。价值风格中,非银金融行业值得关注,机构的持仓占比很低。

行业变化与投资理念匹配度高

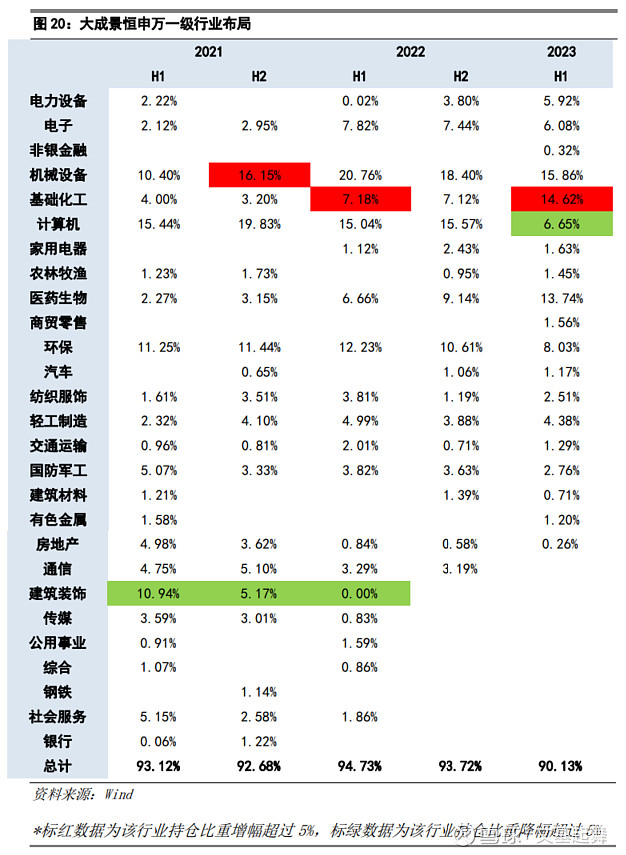

从基金的行业变化趋势中可以看到,大成景恒在行业分散的背景下,在机械设备(任职以来平均占比14.14%)、计算机(9.95%)、基础化工(7.67%)、建筑装饰(7.98%)、环保(6.58%)等行业的占比较高。

2023年中报:机械设备、基础化工占比高,大幅加仓基础化工,减仓计算机。

2022年年报:机械设备占比高,加仓医药,行业变化幅度小。

2022年中报:机械设备、计算机、环保占比高,加仓基础化工,减仓建筑装饰。

我们从大成景恒的行业布局和调整中看到其风格偏好逆势布局、前期跌幅较大处于底部的行业,总体胜率较高。

3.4 风控及决策

在卖出决策上,苏秉毅主要看量价指标,赚从低估到合理的估值。其认为需要搞清每个股票的定位,对估值判断主要看估值中枢,有的看PB或者PE/PB band。

在策略容量上,苏秉毅认为该投资方法论可以支撑200-300只个股,约50亿的规模。

3.5 市场观点

经过十月份的探底后,有一定概率中期拐点已经出现,逐渐进入右侧区间。在政策力度空前强大、外部环境边际改善的情况下,股市值得更加乐观一点。随着行情演化,风格切换的动力在提升。

若市场进行高低切换,受益的有可能是今年跑输的成长风格,而年内领先的避险风格则可能受损。此外,由于种种原因,公募基金的流动性压力依然较大,对机构重仓股构成压制。基于以上观点,基金将延续之前的策略,保持高仓位并配置较多高弹性品种,并且更加聚焦于可能受益风格切换的方向。

市场展望 (摘自该基金2023年第三季度报)

三季度,宏观经济复苏的预期开始升温,长期国债收益率见底回升。全球金融市场大体稳定,美元兑人民币汇率也守住了去年的高点。

对于股票市场,三季度政策面出现了巨大变化。以“活跃资本市场”为导向,包括下调印花税在内的重磅政策接踵而至。然而,股票市场运行的复杂性在于,政策从推出到发挥作用,需要一定的时间和机制来传导。市场表现对利好反映还远远不足,本季度沪深300指数下跌3.98%,中证1000、中证2000指数分别下跌7.92%、5.73%。大市值股票相对更为稳健,价值风格也较成长风格更优,涨幅靠前的行业包括非银金融、煤炭、石化、钢铁等。

本季度市场整体乏善可陈。受益于机构持仓低、指数基金发行等原因,小盘股在政策密集发布后的反弹更为猛烈,也提供了一定交易型机会。

基于市场多数股票处于相对低位的判断,本季度基金组合保持偏进攻的状态,仓位较高并配置了较多高弹性个股。从净值表现来看,上述判断既有正确的成份,也有错误的地方。