为方便数据整理,以下数据均以广发中证香港创新药ETF(513120)为例。

总结:受生物技术融资影响,行业在未来两年预期个位数增长,因此无论从交易层面还是基本面,本轮创新药的右侧比我们想象的可能要更慢一些。但是慢不代表不恢复,本轮创新药的大逻辑是医保支付比例的提升,不是龙头吃光,不同的公司有差异化竞争,突破点位不同,因此需要配置分散,指数投资是一个很好的选择。创新药中的指数CXO的公司占比不少,可能导致部分CXO企业的走势影响创新药企业的走势,如果有更纯的指数更好。

一、港股创新药ETF

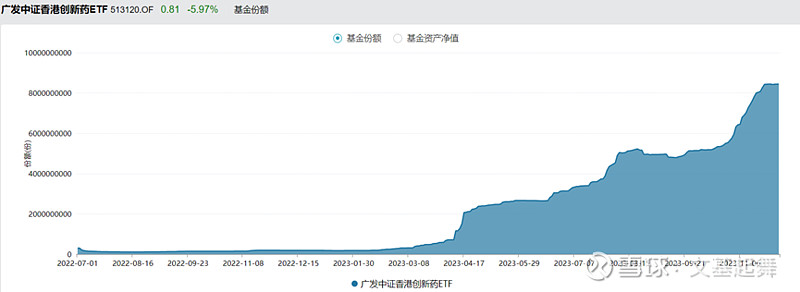

(图:港股创新药ETF的规模增长非常恐怖)

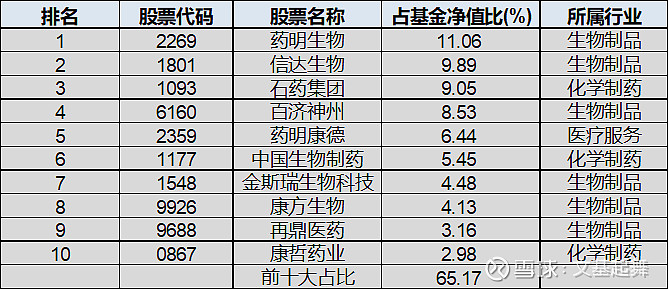

广发中证香港创新药ETF(513120)跟踪的是中证香港创新药指数(931787CNY00.CSI),如果我们分解港股创新药的前十大持仓,集中度占比65.17%,其基本构成主要是CXO企业和创新药公司。

(图:港股创新药的前十大持仓,数据截至2023年三季报)

行业占比:我的理解是这个指数的纯度还是比较高的,但CXO的公司占比不少,可能导致部分CXO企业的走势影响创新药企业的走势。但某种程度上来说,投资创新药企业的难度是很大的,很难说在早期就能发现某个企业的产品能够做的很大,因此本质上投资指数是一个很好的选择,避免单一公司失败的情况。前期我们也在调研中提到:这轮的创新药周期不是龙头吃光,不同的公司有差异化竞争,突破点位不同,因此这轮我们选择的原则是配置分散。

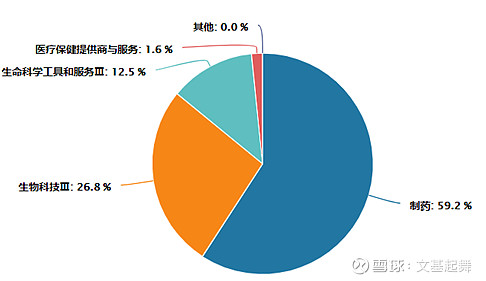

(图:港股创新药Wind三级行业)

指数特征:从港股创新药ETF的特征上看,指数波动较大,更加适合做交易。另外,指数受中国政策和企业的基本面影响,也受海外及香港市场的流动性影响。如果我们用Wind创新药指数和十年期美债收益率相比,可以发现明显的负相关,因此美联储的降息对指数有直接刺激作用。

(图:Wind创新药指数和美债收益率呈现负相关)

二、创新药的趋势

随着药明生物的下跌和停牌,有一种声音认为:

从资金面,生物医药仍是机构最重仓方向之一,而减量或存量博弈下,根本不支持走出持续性行情,能够类似前段时间,有个阶段底部反弹就不容易。

我的理解前期的上涨是一个反弹,但是从反弹到反转肯定要经历一定的过程,医药行业在公募基金中的配置已经比过去几年低很多,如果政策不继续施压,增量资金可能会有。

从基本面,并没有看到医药有啥真的利好催化,比如医疗反腐告一阶段,但这更多是利空落地,对行业中长期发展不构成改变,整体随着人口老龄化,医保支付压力越来越大,在医保局一个大客户面前,集采降价是长期主旋律,这个是不会变化的。

前一段时间,我们在调研中也说明:创新药的大逻辑是医保支付比例的提升,而类似医疗器械最大的压力是来自于集采的压力。

至于港股创新药,很多人抄底是基于美债利率下行和出海。关于前者,我们观点和市场主流完全不一致,主流认为明年大幅降息,但我们认为higher for longer,而且即使真看好美债利率下行,那直接去买美国创新药ETF就好了,比港股创新药要省事的多。至于后者国内创新药出海,包括中美减肥药的合作发展,单从逆全球化的背景下,长期是不利于相关科技创新的产业映射。

我的理解是美股医药和中国创新药处于的周期不同,当然两边都是有投资机会。另外提一下,如果买美股的创新药可以关注纳指生物科技ETF513290。

三、药明生物的基本面更新

大跌的原因:根据药明生物发布的业绩指引,2023年全年收入增速从增长30%调整到增长10%,其中非新冠业务增速指引从60%下修到36%,利润预计个位数下滑。(其实之前药明康德早已下调了业绩指引,但是药明生物的调整幅度太大,造成的大跌:药明康德在三季报中提到,由于第四季度早期药物研发阶段需求不及预期,部分相关实验室业务收入预计将低于最初预期,因此公司调整2023年收入增长区间:从同比增长5%-7%,调整至同比增长2%-3%)

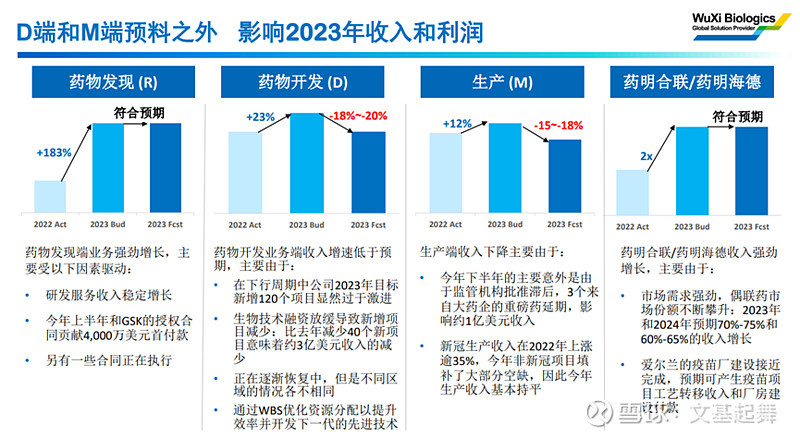

(图:药明生物相关业绩说明)

药明生物的业绩说明中,关于药物开发业务和生产业务的收入预计增幅下降,其中药物开发业务的降幅预计在18%-20%,生产业务的降幅预计在15%-18%。

药物开发业务增幅低于预期的原因在于:“在下行周期中公司2023年目标新增120个项目显然过于激进;生物技术融资放缓导致新增项目减少:比去年减少40个新项目意味着约3亿美元收入的减少。”

而生产收入端下降主要由于:“今年下半年的主要意外是由于监管机构批准滞后,3个来自大药企的重磅药延期,影响约1亿美元收入;新冠生产收入2022年占比约35%,今年非新冠项目填补了大部分新冠收入空缺,因此今年生产收入基本持平。”

四、未来展望

(图:药明生物相关业绩说明)

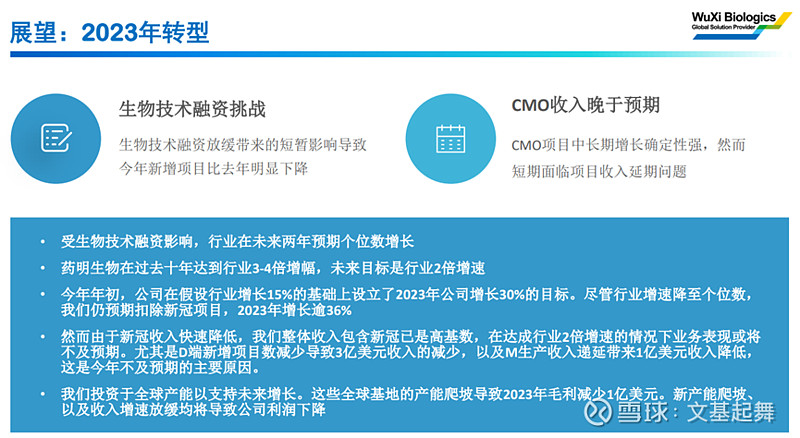

受生物技术融资影响,行业在未来两年预期个位数增长。药明生物在过去十年达到行业3-4倍增幅,未来目标是行业2倍增速。

(图:药明生物相关业绩说明)

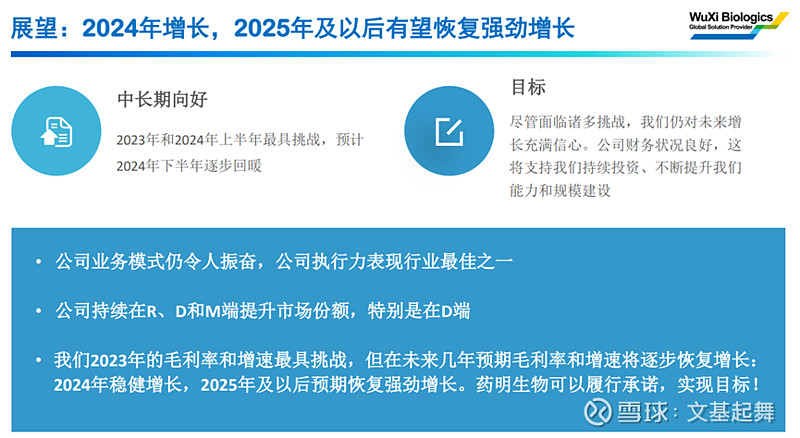

2023年的毛利率和增速最具挑战,但在未来几年预期毛利率和增速将逐步恢复增长: 2024年稳健增长,2025年及以后预期恢复强劲增长。根据电话会议,公司指引24年收入、经调整利润双位数增速,25年收入经调整利润30%增速。