本期基金经理标签:

调研总结:吴博俊产品策略是能源多元变革+戴维斯双击中小市值,他研究员时期主要看周期,不是单纯投新能源,或者说传统能源,落脚点在于变这个角度,更喜欢从传统泛能源行业里面寻找具备中期业绩成长的专精。

投资理念标签:选股思路核心概括:1)基础:未来3-5年稳态估值下市值具备翻倍可能;2)进攻点:具备提升估值提升的基因(不仅仅是确立赛道);3)必要性:可跟踪性。

风格标签:成长

行业标签:化工、石化、电力设备、机械

基金经理介绍:2008年加入诺安基金,历任研究员、基金经理助理。

代表产品:诺安进取回报(001744)

正文:

1. 投资理念和框架

1.1 投资理念

产品策略:能源多元变革+戴维斯双击中小市值

研究员时期主要看周期,不是单纯投新能源,或者说传统能源,落脚点在于变这个角度

优点是:关注度低,弹性大,有预期差,想象空间大;

缺点是:初看确定性低,业绩不好跟踪,股价波动大;

1、从企业成长角度:买茅台这些白马,买的是业绩的确定性,但如果测算3-5年稳态市值,其实空间不太够

2、复盘历史中小市值股票:一些相对传统行业的龙头,往往不起眼且给的周期股的20倍的估值,但一旦这些公司突破了某类重要客户、下游切换到新的蓝海领域(储能)、或者出海或者跨域发展、又或者连续2个季度收入利润高增长,市场会从周期股10-20倍估值快速切换到30-60倍的,有些是纯拔估值、有些是戴维斯双击。

3、依托团队的力量,个股跟踪性。

1.2 中小市值股票的打法

选股思路核心概括:

1)基础:未来3-5年稳态估值下市值具备翻倍可能;

2)进攻点:具备提升估值提升的基因(不仅仅是确立赛道);

3)必要性:可跟踪性

整个组合构建思路概括:

1)构建20-40只股票组合,期待每年能有3-5只以上实现戴维斯双击;

2)底层逻辑:期望赚取公司本身业绩增长的稳健钱,每年获取20%-30%的业绩增长;

3)卖出的节点:底层业绩逻辑被破坏、戴维斯双击后达到中期目标市值。

实际操作:

左侧卖一点,如果业绩超预期,选择在右侧做一些追涨。

1.3 喜欢公司所具备的特质

1)竞争力

细分行业龙头之一,产品具备对标国内龙头,或者国际巨头更优或下游客户是国内外龙头,比自身体量大很多;

具备一定壁垒或比较优势:越高越好,产品、研发、渠道等都行;

10%以上的研发费用更优。

2)产能扩张

公司有较大的资本出,或者产能扩张计划,足够支持3-5年收入业绩翻倍。

3)历史业绩及财务

过往3年历史业绩持续稳定增长(可考虑部分剔除疫情影响)更优;毛利率、净利率、ROE高更好,但估值匹配也行。

4)行业本身

底部反转,曾经洗牌过;或行业景气预期可持续未来2-3年以;竞争格局不能恶化,变优更好

5)估值低(合理)

跟行业内比,没有过多反应新业务估值;市场关注度低更好(无机构、中小券商推荐、次新股等)

6)估值提升基因

1)第二成长曲线:突破了某类重要客户、某个产品某个新兴行业,带来巨大市场增量。

2)弯道超车:低渗透率+具备一定竞争力,出海或者进入 国产替代的节点。

3)横向对比市值低估:与龙头市值具备较大差距,但中期角度实际竞争力有追赶趋势。

4)可以看的更长:比如不是2-3年,而是具备3-5年或更长时间的业绩成长性。从周期股变成“成长股,从单一产品变成平台公司,从小而美变成具备做大潜力。

2. 市场展望

2.1 市场展望

国内经济将温和复苏,是重拾信心的一年,一方面困扰经济的的疫情和地产都迎来政策端的改善;另一方面,居民资产逐步企稳,消费信心有望增强。

海外经济压力逐步增大,外需较为疲软,但美联储加息步入尾声,流动性边际好转,周期股中供给格局较为清晰的品种,具备大的价格和盈利弹单性。

结构上,新兴行业维持较快增长、但竞争格局加剧;而传统行业温和复苏,但部分行业较难回到2019年水平。因此,细分行业的竞争格局变化是我们接下来一年的工作重点。地产行业的回暖可能是明年宏观经济超预期的最大变量,随着政治局会议对地产态度的转变,“因城施策”持续刺激下,行业需求有望逐季改善。地产产业链有望迎来业绩和估值的双提升。预计23年的市场情绪也将小幅回暖,依然呈现板块轮动的特性,我们尽力踏准节奏和方向。

2.2 投过的行业

能源供给变革:

(1)能源安全油气:煤炭、天然气等传统能源设备国产化;

(2)电网灵活性改造-虚拟电网、微电网等;

(3)能源运输高效、安全-特高压、特种化学品运输;

能源需求变革:

(1)风光氢储核等多元发展(会更多结合中小市值的投资框架,新能源+为主);

(2)能源应用信息化;

能源技术变革:

(1)能源特种机器人;

(2)精密制造、智能化升级;

(3)新型节能、增效材料应用;

2.3 仓位和换手率

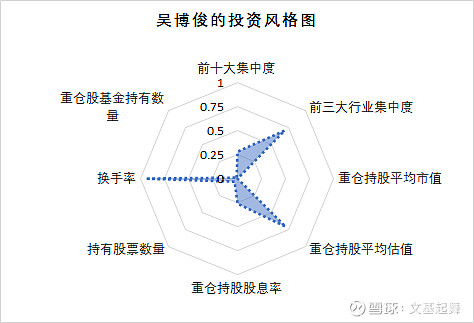

仓位70-80%,判断弱复苏,或震荡向上。

换手率5x左右。

调研日期:2023年3月

风险提示:基金经理短期的观点可能发生变化,不作为投资建议