题 记

当前经济困局的根源主要在于宏观杠杆率约束之下的实际利率上升,房地产周期见顶以及国际局势的变化只是次要的影响因素。加息去杠杆的方向不可持续,货币政策终会找到正确的路径,倘若实际利率下降至0左右,那么市场情绪将会从当前的悲观转变为乐观。在医药、国际化、消费升级等方面,中国企业仍然拥有巨大的成长潜力与空间,值得我们积极予以关注。

正 文

前三篇文章分别对债券市场策略、美国降息时点及我国货币政策展开深入分析,为当前市场的股票投资策略理清思路。

本轮A股市场下跌已超两年,港股下跌时间更长。与前几次经济周期相比,本轮下跌背后的经济基本面更复杂,先后经历中美贸易战、香港风波、新冠疫情、多行业整顿及 2021 年至今的房价下跌。当下普遍认为,中国二十年的房地产周期结束,因此担忧中国经济出现类似日本 90 年代后的长期衰退风险。同时,近年还需应对国际局势动荡,包括东西方文明分裂及全球南方的崛起,全球经济与政治要素交织仿佛一团迷雾。

相比以往经济衰退,此次更为痛苦。过去经济衰退多因紧缩货币政策,靠刺激政策转危为安,而此次宽松货币政策自 2021 年 7 月已开启,至今已连续三年每年降息降准达两次,今年下半年获奖继续降息降准。

身处房地产泡沫破裂和国际供应链重构复杂局势,中国经济是否无法恢复增长?从投资角度,是否应清仓等牛市终结再入场?接下来从经济现状、衰退根源及当下应关注的行业进行阐述。

经济面临多重不利因素

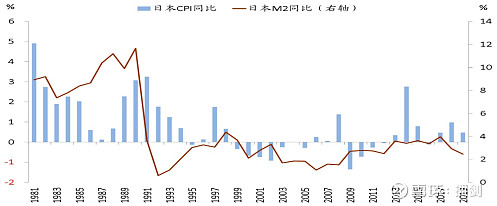

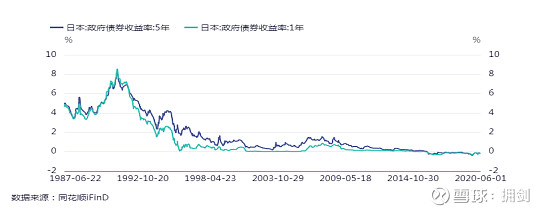

首先,房地产泡沫结束导致的全产业链衰退。中国与日本房地产泡沫过程有相似处,在日本“失去的二十年中”存在的“僵尸企业”等微观现象我国也颇类似。但仔细分析也有差异,从金融数据来看,日本在泡沫破裂前,国债收益率高达8%,泡沫破裂初期M2 增速从5%大幅下滑至-2%,而中国这轮房价下跌前国债收益率不高,M2一直较健康,因此对房价下跌不宜轻易下结论。

其次,物价下跌,消费降级现象明显。2023年以来CPI持续处于极低水平,经济处于通缩边缘,物价下跌导致企业、消费者及流通企业各环境利润及收入下滑。但是理论上物价下跌可能是供给过剩或需求不足,很多人认为失业和居民收入不足造成内需不足,但也可能是货币环境影响,需冷静判断是长期供给过剩还是经济周期导致的短期内需不足。

再次,国际因素导致产能过剩。中美竞争致美国供应链转移,外资企业对华投资减少,国内企业外迁,中外贸易战加剧,进一步造成产能过剩,这是国际局势导致的供给过剩。

当前经济困局的原因分析

首先,中国房价下跌与日本“失去的二十年”有相似但不完全相同。很多学者也指出中国房地产市场相较日本当年更健康,理由有二:一是中国房地产相对价格未达日本当时高度,尤其是二三线城市房价近十年未涨,一二线城市房价下跌后在合理区间,与国际相比泡沫不大;二是从土地供应制度、城市化进程、人均住房面积等看房地产也未必不能软着陆。

其次,国际局势虽然动荡,但是这种动荡是长期存在的,只是在经济衰退期从投资者心理上有被放大的可能。目前中美竞争的根本原因是中国实力的上升威胁到美国及西方过往在经济上的优势,这种东西方竞争优势的此消彼长对中国来说并非是坏事,而是中国崛起过程中自然发生的。例如欧盟对中国新能源汽车增加关税,想当年中国汽车行业追赶西方时也使用过类似策略。因此这种竞争产生的摩擦没有证据表明会一定会出现中国被孤立的结果。

再看消费降级、物价下跌,除供给过剩,也可能是需求不足。可能是失业和居民收入不足,也可能是周期性货币紧缩的短期现象。从产业格局看,房地产下行,但新能源汽车、光伏等领域进步,中国企业国际竞争力增强。

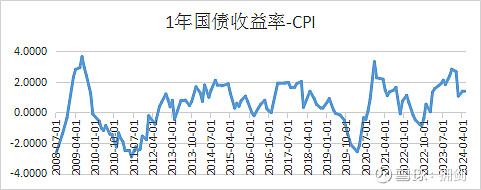

审视金融数据,自2022年底至今实际利率持续上升。CPI从2020年超过5%的水平迅速下滑到目前接近0的水平,导致实际利率的平均水平处于较高水平,因此此前一年的货币政策实际偏紧,而并非看起来那样连续四年极度宽松,这能解释宽松货币政策下房价、物价、经济和内需持续下行。总之,当前经济困局部分源于房地产周期结束,部分源自国际环境影响,或许更多是货币政策周期所致。

货币紧缩的根源、影响及应对之策

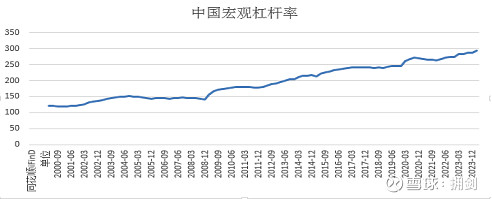

目前我国经济从高速增长转为中低速增长,因宏观杠杆率过高,无法用总量宽松政策刺激经济。今年宏观杠杆率近 300%,2016 年不到250%,2018 年后快速升至 300%,因此宏观杠杆率过高是国家面临的最大问题,压缩杠杆率是宏观经济管理首要任务,也是影响经济增速关键原因,货币政策必须考虑此因素。

降低宏观杠杆率有几种方法:压缩资产负债规模核销坏账、国际贸易赚取利润增和财富转移。2016年加息去杠杆是错误的,加重地方政府、企业及高负债居民的债务负担,不仅导致杠杆率高速增长还将财富从负债方转移到固定收益资产受益方,拉大了贫富差距,因此在2018至2020年货币政策放松后宏观杠杆率快速上升。2021 年后通过提升实际利率降杠杆与2016年有相似之处,或许因担心降息致货币总量上升、企业负债增加过快影响坏账核销和新增杠杆。但降息控制总量才是契合当下的货币政策组合。

总结一下,当下经济下行部分因房地产周期,部分因国际经济形势,更重要的是宏观杠杆率约束下的实质上的紧缩货币环境,其造成经济下滑且无益于宏观杠杆健康。因此当前中国经济若非极端不可解局面,只是紧缩货币政策造成经济周期,在明晰因果关系、货币政策调整后经济将复苏,消费降级局面会好转。复盘2016 年去杠杆的资本市场表现,港股表现远优于 A 股,这次也可能会有类似的现象发生。

哪些行业投资风险相对较小

1.医药行业:中国老龄化趋势确定,老龄人口增长空间大。虽集采致医药制造业企业利润率下滑、股票下跌,但未来医保压力大,最终会采用医保和商业保险并行方式,且医药企业利润下滑难持久,问题暴露后,行业有广阔市场和利润率提升空间。

2.具国际化潜力的企业:跨越中等收入陷阱、降低宏观杠杆率需国际贸易赚取利润。我国很多行业龙头企业完成份额集中后形成寡头垄断格局,国内市场份额继续上升空间不大,例子如高端白酒企业。回顾可口可乐等案例,国际化是企业成熟期后继续成长的关键,从价值投资看,寻找低估且具成长潜力的企业,不能忽视国际化潜力和能力,没有国际化能力的企业管理水平难出色。

3.国内市场未来仍有成长空间的行业:我国经济实力提升但人均收入不高,很多行业与国际顶级企业仍有差距,从各行业来看我国企业国际化成功行业较少,成功的比如家电行业,但更多行业还有很大成长空间,比如食品饮料行业并没有产生雀巢这样的跨国企业;日化行业也需要中国版的联合利华。中美竞争若我国占优,经济各行业将涌现更多的国际化龙头企业。

4.消费升级相关行业:未来中国消费会继续保持目前的消费降级还是会重新回到消费升级趋势,与本文结论息息相关,如果当前的经济困局像日本“失去的二十年”一样漫长,那么消费降级还将持续很多年,则资本市场中消费降级企业仍将继续受益;如果如同本文分析的那样,通过降低实际利率中国经济会重新腾飞,那么更广大的消费升级受益的优秀企业股价将会腾飞,当然一切都要靠国家实力作为后盾。

综合分析,当前经济局势下股票投资组合配置要注重防范风险和为经济复苏准备并重,如果货币政策对路,消费降级终会被消费升级取代。因此仓位上一部分侧重医药和国际化优势的企业作为防御,另一部分配置有国产替代和消费升级空间的企业作为进攻。