来源:Van K.Tharp 《Definitive Guide to Position Sizing》Chapter 3

翻译:量化交易读书会

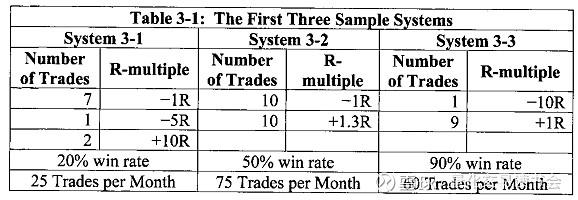

评价交易系统的质量有很多种方法,而基于第二章所学,应该怎么做,你可能有些线索。但是让我们假设你不知道那些信息,假设你仅仅靠“直觉”来选择最好的系统。为了让你理解你的“直觉”的准确含义,我给出以下练习:表3-1和表3-2列出了六个不同的系统,先看看前三个系统,花15分钟来决定你更愿意交易哪个系统,决定后写下你为什么更愿意交易这个系统。

你会注意到这些系统有完全不同的R乘数分布、胜率、期望,甚至交易笔数也不同。一个系统是90%的时间盈利,而另一个系统只有20%的时间盈利。所以你更想交易哪个系统,为什么?同时留意在决定哪个系统你最喜欢的时候你的标准是什么。在下面的空白处写下你关于这三个系统的评价。

____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

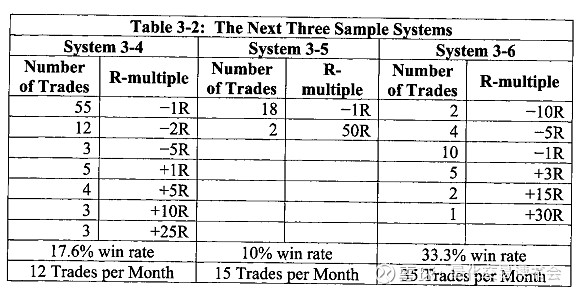

现在看看下面的三个系统并决定你最喜欢哪一个,然后决定两个表中给出的六个系统你最想交易哪一个。注意这些只是R乘数分布的粗略估计,是将多笔交易的R乘数四舍五入到整数。但是,你要假设这些R乘数代表了每个系统产生的交易的真实的总体。这意味着大样本会产生与小样本类似的结果。

在下面的空白处写下这三个系统中你最喜欢哪一个以及选择这个系统的原因。

____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

在下面的空白处,把以上六个系统进行排序,然后写下你更愿意交易哪个系统以及原因,同时注明你选择的标准。如果你有不止一个标准,按照你的偏好顺序逐一列出。指出你是否愿意交易你最喜欢的系统,为什么愿意或者为什么不愿意。

排序 1= 2= 3= 4= 5= 6=

_________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

现在让我们看看你可以用来评价这些系统的多种方法。

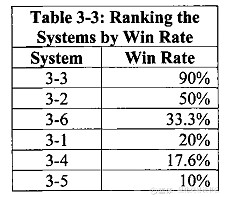

方法1:根据胜率排序。我认为这种方法是一般人比较容易想到用来评价系统的。他们想要正确,所以选择能取得最高胜率的系统。表3-3列出了这种排序。

这是你对系统进行排序的方法吗?你更喜欢系统3-3吗?如果是这样,那么本书可以帮助你改进交易,而且你可能要重读第二章中关于期望的内容。

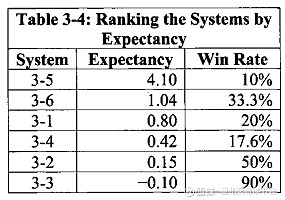

方法2:根据期望排序。如果两个系统的期望很接近,你可能偏向于高胜率的系统。如果你是这么做的,那么你可能得到如下面表3-4所示的结果。

你注意到第一种方法的分析中,期望几乎全部与胜率是反向的。实际上对于交易系统而言这种情况很常见,这也是人们容易亏钱的一个原因。他们被高胜率的系统所吸引,但有时候这些系统的期望却很小(甚至有时候为负)。注意90%的系统都是负期望。所以如果你选择系统3-3,那么你就选择了一个长期来看肯定亏钱的系统。

单独用期望(甚至同时用系统的胜率)来评价系统还是很幼稚的方法。但是,如果你根据期望来排序,不用沮丧,你已经比普通投资者厉害了。

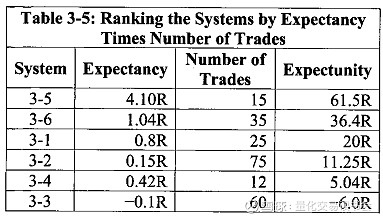

方法3:根据期望乘以交易次数来排序。你可能用来评价系统的另一种方法是用期望乘以一个月中可能的交易次数或交易机会,我称之为期望机会(expectunity)。这个结果能让你知道到月末时有多少个R。这似乎是一个评价系统的好方法。所以让我们看看表3-5,表中根据这一标准对六个系统进行了排序。

注意这个结果与上一种方法有一点不同。系统3-5仍然是最好的系统,但是系统3-6有35笔交易,现在排到了第二位。而交易数量最多的3-2和3-3两个系统仍然排在后面,因为他们的期望要么是负数,要么很小。

如果系统3-5和系统3-6的每笔交易的风险为1%,那么你的总收益可能分别超过60%(系统3-5)和35%(系统3-6)。仅仅是每笔1%的风险,你选的系统能有这么高的收益吗?所以现在我们可能有答案了。

你把系统3-5列为最好系统了么?如果是这样,那么你很厉害了,但是仍然不是最厉害的。如果你的好系统的标准是要确保没有一个月或者没有一年是亏损的,情况又会如何?如果你的标准是根据可能的损失来排序,情况又会如何?

方法4:决定你可能会损失多少。让我们看看这些系统的可能损失。如果用R来表示可能的损失是怎么样的?

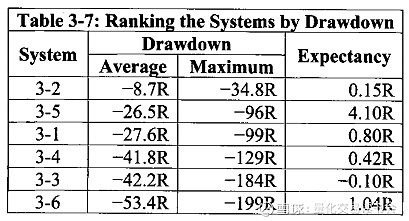

为了看清楚这项数据,我将每个系统的100笔交易进行了10000次模拟,然后根据以下两项对系统进行排序:1)系统的平均最大亏损,2)10000次模拟中的最大亏损。这些亏损都用R来表示。(译者按:原文为drawdown,一般是翻译为回撤,但根据上下文,这里并不是回撤的意思,译为亏损更为准确)

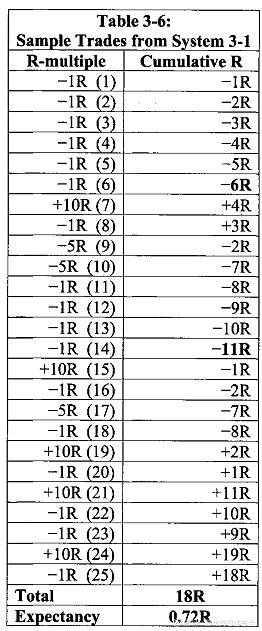

只是为了说明我在做什么,让我们看看表3-6。该表列出了系统3-1一个月的交易。在第一列中我列出了每笔交易产生的R乘数,在第二列中我列出了累计的R乘数。

系统的期望为0.8R,所以这个样本的期望略小于0.72R。但是由于期望是平均的R,所以我们预期样本中很多笔交易要好于平均值,也有很多要差于平均值。

但是这并不是我们感兴趣。我们要看的是累计R那一列的最大亏损。注意最开始的六笔交易都是亏损的,我们损失了6R。然后我们盈利了一大笔,累计R上升为+4R。但是,第9笔和第10笔交易都亏损了5R,所以现在我们的累计亏损扩大为7R。然后我们又连续四笔各亏损了1R,结果累计亏损了11R。我们接着又盈利了一大笔,后面的样本中没有低于-11R,所以这就是样本的最大亏损。

那么如果我们按照以上方法计算每个系统的100笔交易会如何?如果我们把每个系统的100笔交易模拟10000次又会如何?这就是我要说明的方法4,如表3-7所示。10000次模拟的平均亏损和最大亏损都在表3-7中列出了,注意平均亏损越大,最大亏损就越大。

注意突然发生的变化,为了避免最大亏损,最差的负期望的系统突然变成了最好的系统,期望排名第二的系统变成了最差的系统。实际上,系统3-6甚至比负期望的系统3-3还要差。

用这种特别的方法的唯一问题在于你可能无法把每个系统的100笔交易去模拟10000次。但好消息是方法4仍然不是评价系统的最好方法。最好的方法是用统计数据来评价你的系统质量系数(System Quality Number),简称为SQN。计算SQN并不需要用到模拟。

方法5:用统计数据来评价系统。评价六个系统的前三种方法没有考虑系统波动性和最大亏损的影响。如果我们的方法要把这些因素考虑在内应该怎么办?

我们用下面的公式来计算:

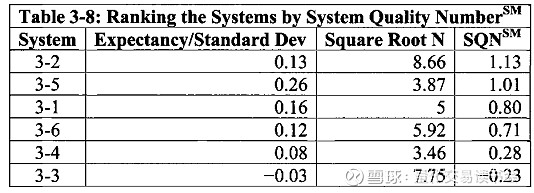

系统质量系数=(期望/R的标准差)*交易笔数的平方根

这实际上等于统计t值,只要期望显著大于0就可以用这种方法。用这个值来决定哪个系统最好是非常好的工具。所以让我们记住这种方法,来看看不同系统的值,如表3-8所示。我建议你用表3-8来对系统进行排序和评价。

注意所发生的变化,系统3-2的正期望值最小,标准差也最小,现在却排在了第一位。它突然看起来是一个很好的系统,仅仅是因为它有很多笔交易,而且波动性很小。这一点在之前我们使用模拟的方法,基于可能的亏损来评价的时候已经发现了。比较友好的是,为了计算你的系统质量系数,你只需要做简单的计算,而不需要做100笔交易的10000次模拟。

另外,注意系统3-5又成了排名第二的系统,与用亏损来评价时一样。这使得用系统质量系数来评价感觉更可靠。

系统3-6在其他的方法中排名相当靠前,现在却成了正期望的系统中排名靠后的。但是如果你看看本章后面的内容,你绝不会交易像3-6这样的系统。

最后,注意没有任何一种方法可以挽救负期望的系统3-3。系统3-3唯一的优点在于亏损的波动并不大。

所以,使用最准确的方法来评价,系统3-2是最优的系统,系统3-5是次优的系统。你是否把这两个系统之一排在最优?如果不是,那么希望我给你带来了一个大的思路转变。

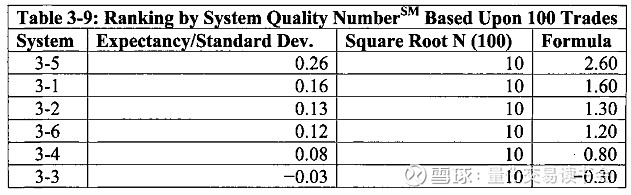

在表3-8中,N等于每个月的交易笔数。如果你假设交易笔数是一个常数,如:100,你可以得到完全不同的结果,如表3-9所示。

注意系统3-5变成了最好的系统。因为交易笔数相同,系统质量系数实际上是期望与标准差之比。

所以你会用哪种方法来计算系统质量系数——是给定时期(如:一个月或一年)内的交易笔数,还是固定的交易笔数?两种方法各有优点,但是我建议你对比一下基于一年的交易笔数的系统质量系数。但是前提是你必须有一年的交易数据!

本书后面部分用到头寸管理准则的时候,我们都是用的第二种方法,即每个交易系统100笔交易,我们也推荐你采用相同的做法。但是,你也需要有一年的交易数据。我们的六个系统正好有整个的交易总体,而不是样本。所以,均值和标准差不会因为更大的样本中未知的R乘数而不同。但实际的交易中可能不会这么方便。

所以你是怎么对系统进行排序的,为什么这么排?你会交易这个系统吗?你会交易系统3-2或者系统3-5吗?为什么会或者为什么不会?把你的答案和原因写在下面空白处。

____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

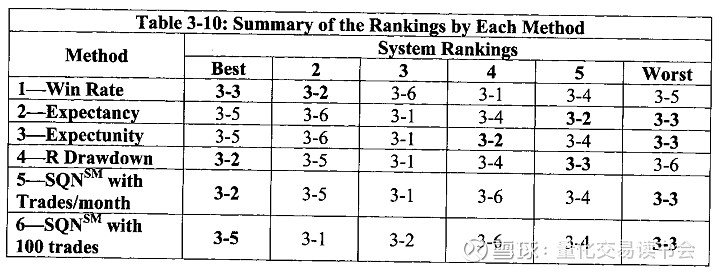

让我们看看所有的六个系统根据不同的方法是如何排序的,如表3-10所示。

注意,根据系统质量系数得到的最好系统(系统3-2),只有亏损方法和系统质量方法选出来了,而这个系统却是根据期望(Expectancey)和期望机会(Expectunity)排序时最差的系统之一。而最差的系统(负期望的那个,系统3-3)在根据胜率排序时却排在第一,不过除了R亏损方法外,它都是排在最差的位置。