个人评价:

本书的量化框架清晰,是市面上比较少见的以量化研发流程为主要内容的书,也是本系列推荐的第一本国内作者的书。本人的收获主要有两点:一是进一步理清了量化框架的构建,二是让我对样本外检验更为重视,书中用了三个章节之多的篇幅来说明检验过度拟合的方法——推进分析。

本书比较适合有点量化基础,想创建自己的量化交易策略,但是又无从下手的读者。但是本书以文字和图表展示为主,在一些细节的说明上不够详细,比如:多层推进分析,要多看几遍才能理解。总体给人感觉不够接地气,就像是盖房子只搭好了框架,砖瓦还得靠自己慢慢去填满。所以在阅读本书后,虽然能对整个量化交易系统的流程和模块有较为清晰的了解,但如果要开始搭建自己的交易系统,可能还是有点找不着北,还需要结合其他方面更为详细的学习才能更好地落地。这里推荐几本个人觉得不错的书,有些在之前的文章中也介绍过:交易策略开平仓止损方面,可以看看《通向财务自由之路》;仓位管理方法方面,可以看看《期货交易者资金管理策略》、《交易圣经》、《通向财务自由之路》;投资品种选择方面,可以看看《趋势交易》;系统搭建方法方面,可以看看《Successful Algorithmic Trading》(Python语言编写事件驱动的量化交易系统)。

核心观点:

作者将自己关于研发量化交易策略的系统流程总结成本书,尝试着跳出策略、公式的约束,传达这样一个理念:以科学的方法构建交易策略、以科学的态度对待研发流程中的问题。全书的着眼点主要是为量化交易策略的研发提供一个可以参考的流程框架,而不是具体的策略和案例,书中的策略和案例只是为了帮助读者更好地理解流程框架。作者希望本书的读者能够将更多的注意力放在对研发流程和研发思路的学习上,如果仅仅追求可盈利的具体策略,实践或许是一种比读书更为有效的途径。

内容总结:

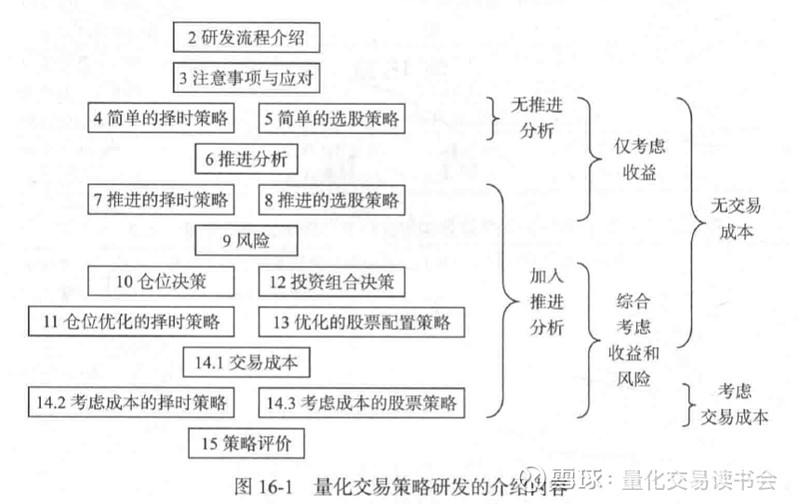

本书按照作者的基本研发流程来展开,主体内容可以按基本流程分为四部分:策略、风险、仓位、交易成本。

第1-3章是对量化交易的总的介绍,包括量化交易策略的特性内涵与历史发展(第1章)、对整个研发流程和框架的总领性论述(第2章)、对研发量化交易策略的过程中可能会遇到的问题的阐述(第3章)。

第4-8章介绍策略,从简单的择时策略(第4章)、简单的选股策略(第5章)出发,加入推进分析(第6章),形成推进的择时策略(第7章)、推进的选股策略(第8章)。推进分析的主要目的是对策略的过度拟合问题进行检验。

第9章论述了在量化交易策略的研究与评判中所使用到的风险概念,重点介绍了一些风险度量指标,包括方差、标准差、最大回撤率、最大亏损率、半方差、VaR、夏普比率、信息比率、索提诺比率、特雷诺比率、风险调整后收益指标等。

第10-13章介绍权重的计算:对于择时策略称为仓位决策(第10-11章),主要是结合凯利公式和风险度量指标控制风险;对于选股策略称为投资组合决策(第12-13章),主要介绍马科维茨的最优投资组合理论及其扩展、Black-Litterman模型。

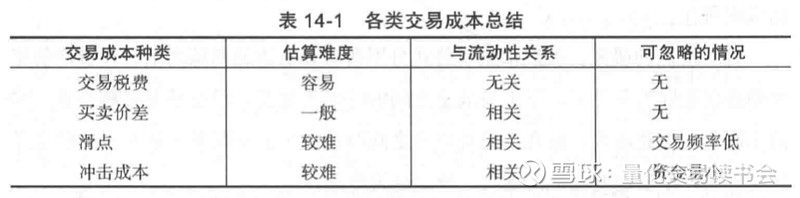

第14章考察了交易成本的构成,以及交易成本对前面所举案例的业绩影响,包括两大类交易成本,即显性的交易税费和买卖价差、隐性的滑点和冲击成本。

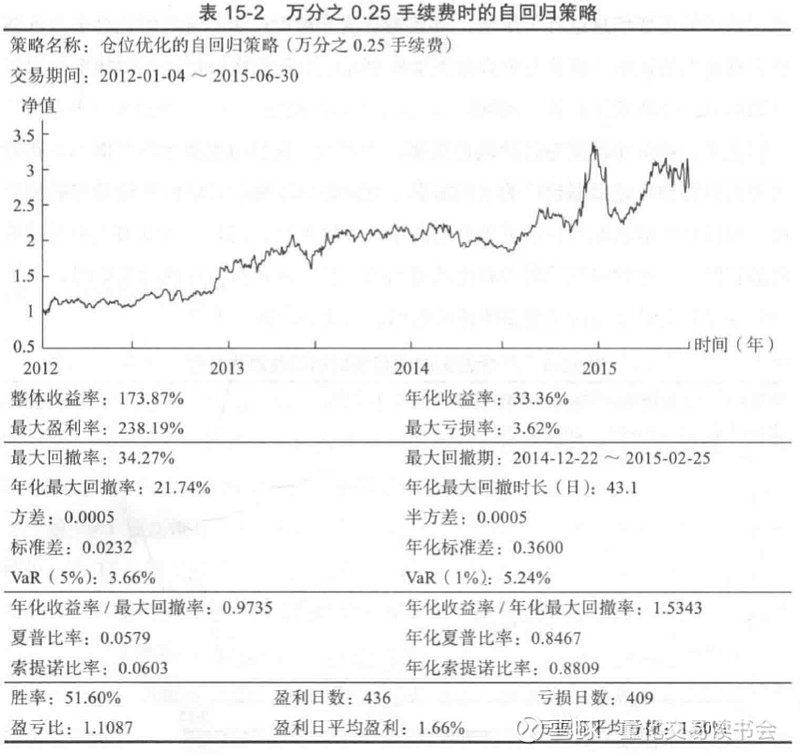

第15章总结了对量化交易策略进行评价时需要包含的内容,并列出了前面案例的模拟交易评价报告。

第16章是对全书的一个总结,并指出了研发流程的局限与应对。

亮点摘抄:

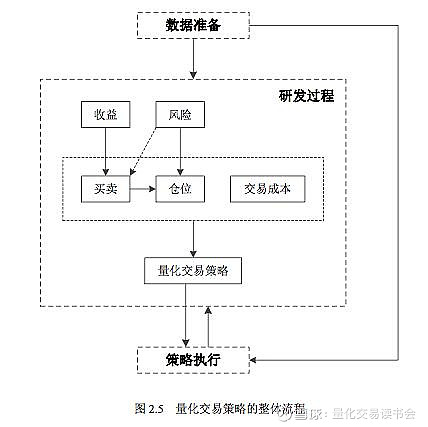

*量化交易策略整体工作流程:

*量化交易策略的研发过程中,需要注意的事项与应对:

1.未来信息的规避

2.过度拟合与欠拟合

3.回溯测试与真实环境的差异

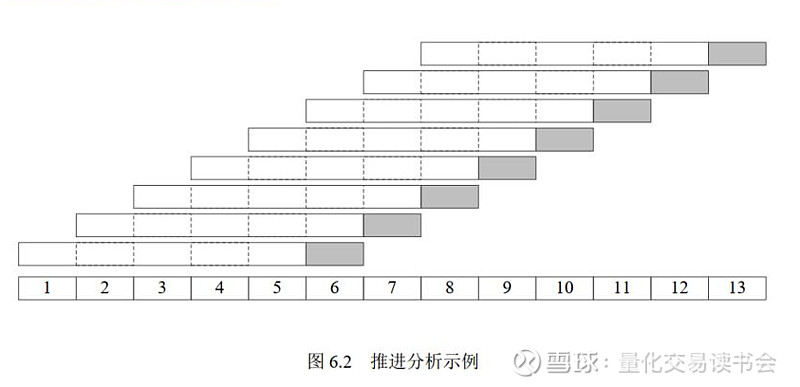

*推进分析:

推进分析是比较具有代表性的用来判断过度拟合问题的一种方法,其不仅可以判别量化交易策略的过度拟合程度,同时具有其他一些比较好的性质特点,是量化交易策略研究中比较常见且值得使用的检验方法。

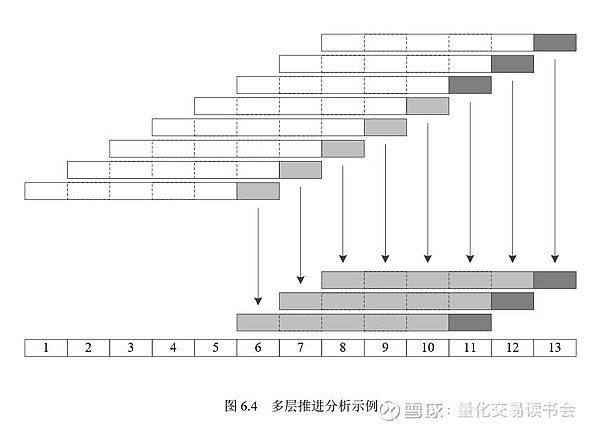

*多层推进分析:

在进行推进分析的过程中,研究人员有时仍然会将一些参数固定从而方便研究。但对这些固定参数也应分析其过度拟合的情况。多层推进分析正是为了缓解这一问题而针对推进分析流程进行的改进。多层推进分析的原理叙述起来较为简单,就是在推进分析的基础上,针对进行交易的灰色框序列再做新的推进分析,从而研究上一层推进分析中无法检验的参数过度拟合情况。

*凯利公式:

凯利公式最常见的形式:f=(pb-q)/b

其中,p为赌客押中的概率,q为押错的概率,b为赔率。

凯利公式的推广形式:f=p/a-q/b

其中,p为赌客押中的概率,q为押错的概率,当赌客押中时,押金退还,赌客额外获得押金的b倍;当赌客押错时,押金退还,赌客额外损失押金的a倍。

凯利公式的核心内涵:(1)凯利公式试图规避的风险,是一次交易就将可用资金全部损失掉的风险。固定比例是该公式的一个核心设置。(2)凯利公式寻找的目标是,经过多次赌局之后,实现赌客资金量的最大化,即赌客收益的最大化。

凯利公式的假设条件与现实不符:在实际操作中,当资金量下降到一定程度时,即使没有完全为零,也会失去继续玩下去的资格。

在凯利公式的设计中,控制的风险是一次性损失掉所有资金的可能性,这是一个相对而言程度比较弱的风险控制行为。对该公式而言,仓位优化更重要的目标在于最大化交易策略的整体收益。因此当实际的风险大于预估的风险时,凯利公式得到的仓位设置可能就会导致资金一次性损失掉的情况出现。而由于量化交易策略的研究当中不可避免地存在过度拟合的情况,因此回溯测试下策略所表现出的风险往往都小于策略在未来所具有的风险。在这种情况下,凯利公式的风险控制能力是值得怀疑的,单纯地使用凯利公式本身就具有很高的风险。

*实用的仓位决策方法:

虽然凯利公式具有很好的内存逻辑,但是其带来的“安全感”过低,所以我们很难仅仅使用凯利公式来确定策略的最优仓位。解决这一问题最为直接的途径就是提高风险控制的程度,使其不仅仅满足于规避一次性损失所有资金的风险。具体的做法就是直接使用风险度量指标来描述风险水平,通过调整仓位设置,保证量化交易策略的风险不超过某一具体水平。

f=min{f凯利,f风险}

式中,f凯利是使用凯利公式得到的仓位设置;f风险是使用风险度量指标限定得到的仓位设置。

*交易成本:

交易成本分为两个大的方面,即显性交易成本和隐性交易成本。其中显性交易成本主要是交易税费和买卖价差,隐性交易成本则主要包括滑点和冲击成本。

*策略评价报告:

===================================================================

书籍信息:

推荐星级:★★★★

书名:量化炼金术:中低频量化交易策略研发

作者:杨博理 贾芳

出版日期:第1版 (2017年8月1日)

出版社: 机械工业出版社

平装: 232页