来源:Van K.Tharp 《Definitive Guide to Position Sizing》Chapter 2

翻译:量化交易读书会

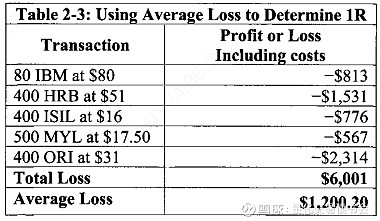

如果你不知道你的初始风险该怎么办?

如果你不知道你的初始风险该怎么办?也许你的初始卖出价是变动的,一开始不可能准确地说出计划卖出价是多少。也许你没有理解第一条黄金法则,你甚至没有卖出价。无论如果,由于某些原因,你有几笔交易,并且你不知道你的初始风险。但你还是想知道你的交易系统的大概的R乘数分布。你该怎么做?

我建议你把你的平均损失当作1R,让我们看看这种处理方法是如何在前一个例子中计算的。表2-3列出了五笔损失的交易。

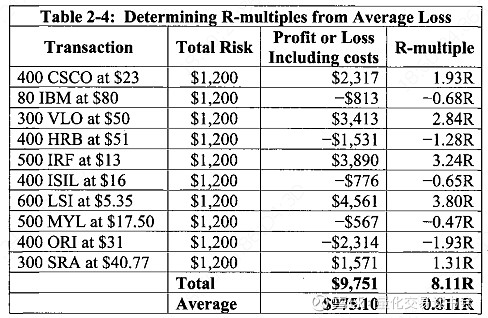

注意我们用这种估算方法得到的值比$1,000要多20%。无论如何,至少它给了我们一个计算1R的思路。现在我们把$1,200作为1R代入表2-2,看看结果有多大的变化。结果如表2-4所示。

但是,当你用总风险来计算你的R乘数时,有一个假设是你要用同样的值来计算你的总风险(比如:你的总权益的1%)。若每笔交易的总风险不同,你可能只能用平均损失来作为1R。

更多关于期望的思考

在第一版《通向财务自由之路》中,我给出了期望的传统定义:

期望=平均盈利*盈利的概率-平均亏损*亏损的概率

但是,这个公式是错误的,因为期望实际上应该是每美元风险的平均盈利,尽管这个公式简单地给出了平均盈利。如果你很好奇,在网上查了“期望”这个概念,你会发现有很多地方都用了这个错误的定义,我猜可能是从我的书上复制过去的。

作为替代,这个公式应该纠正为如下所示:

期望=(平均盈利*盈利的概率-平均亏损*亏损的概率)/平均风险金额

当然,这个公式在第二版《通向财务自由之路》中已经被纠正过来了。

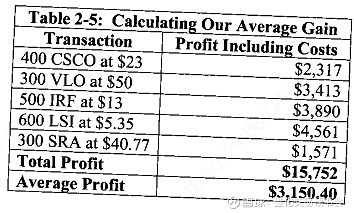

让我们看看怎么用表2-1中的数据,用这种方法来计算期望。我们已经知道平均损失是$1,200.20。我们的系统有5笔盈利、5笔亏损,所以盈利和亏损的概率各是50%。表2-5列出了样本中盈利的交易。

这样我们就知道了平均盈利是$3,150.40,盈利概率是50%,公式的第一部分就是$1,575.20。

我们也知道平均损失是$1,200.20,亏损概率是50%,这样公式的第二部分就是$600.10。

为了计算期望,我们把$1,575.20减去$600.10,得到$975.10。平均风险是$890,所以期望就是$975.10/$890=$1.096。所以这个值实际上是告诉我们什么?它告诉我们,使用这个交易系统,在大量的交易后,我们可以预期每冒1美元的风险,就可以赚取1美元多一点的盈利。

让我们再看看表2-2,你看到表中的数字$975.10了么?你当然看到了,它是系统的平均盈亏。所以,期望的传统定义实际上是系统的平均盈亏,正如我已经说过的,需要把它除以每笔交易的平均风险才是正确的。

如果你看看表2-2中的R乘数一列,你会发现我们也可以用R来表示期望。实际上,期望的另一种定义就是系统的平均R值。所以,表2-2显示,系统的期望可以以每美元风险所赚取的美元金额来表示,也可以以R的形式来表示。

有时候,当大家不知道每笔交易的初始风险时,仓位用平均损失来代表R。当我们把这个值代入公式时,我们得到的是期望的预估值(即0.811R),并不如你用每笔交易的实际风险来计算(即0.966R)来的准确。

所以,用期望的三种公式计算,可以得到三个不同的结果:

平均盈利/平均风险金额=1.096(《通向财务自由之路》中的公式的纠正版)用平均损失表示平均风险=0.811(如果你不知道初始风险,用这个公式)用平均R乘数=0.966(优先选择/最准确的公式)

期望实际上表示系统的平均R乘数。所以,如果你有的选,还是用平均R乘数来计算期望。

注意,当我们在做这个练习时,期望变得很容易理解。系统的期望是你的系统的R乘数(包括正数和负数)的平均值。它告诉你在很多笔交易后,你平均能获得的盈亏以R表示是多少。

表2-2中的系统的期望为0.966R。所以,我们知道在很多笔交易后,我们平均能获得风险近一倍的盈利。实际上,10笔交易我们预期盈利为9.66R,100笔交易我们预期盈利为96.6R。

大家经常说R乘数的停牌是无用的,因为每笔交易的R都不同。这是真的,但是如果你把每笔交易的风险都设为你的权益的1%(头寸管理)又会如何?当你这么做时,这类信息就非常有用了,因为它告诉我们,如果我们把每笔交易的风险都设为权益的1%时,我们平均每笔交易可以获得0.966%的盈利。更进一步,在100笔交易后,我们可能盈利100%或者更多——实际上是更多,因为随着我们赚到更多的钱,1%的金额也会越来越大。也就是说,当你有$100,000,1%的风险就是$1,000;当你有$110,000,1%的风险就是$1,100。所以,你的1%的风险的金额会随着赚更多的钱而变得越来越大。

关于波动性

上述展示的计算方法看上去简单易懂。你每笔交易平均获得0.966R的盈利,如果你的每笔交易的总风险为1%,你每笔交易盈利大约为1%。在100笔交易后,你可能盈利了100%。好吧,平均来说你可能能赚这么多!但是,平均并不是所有的情况。偏离平均的情况会如何?

为了理解你的系统偏离平均的程度,你不仅要知道平均R值(即期望),你还要知道R的波动性(即标准差)。这个波动性会告诉我们大多数样本可能偏离均值(期望)有多远。如果所有的样本都等于均值当然很好,但是实际情况一般都不是这样,因为这意味着样本没有任何变化,我们的样本中的每个R乘数都是0.966R。

你可以用你的交易样本数据来计算R乘数的期望和标准差,用Excel表计算会更简单。把你的样本R乘数放在一列,选择这列最后一行的空白单元格,再点击最上面的公式(fx)。一个窗口就会弹出来,然后你只需要点击“统计”,会再弹出一个窗口。你只需要再点击“平均”,就会计算期望,再点击“标准差”,就会得到标准差。你只需要知道这些就行了。

在你继续往下看之前,把表2-2中的10个R乘数填入一张Excel表中。找到期望(均值)和R的标准差(STDEV)。你应该会得到这两个值:0.966、2.66。现在你可以持续地计算你的交易的R乘数的期望和标准差,这种练习至少一周要进行一次。

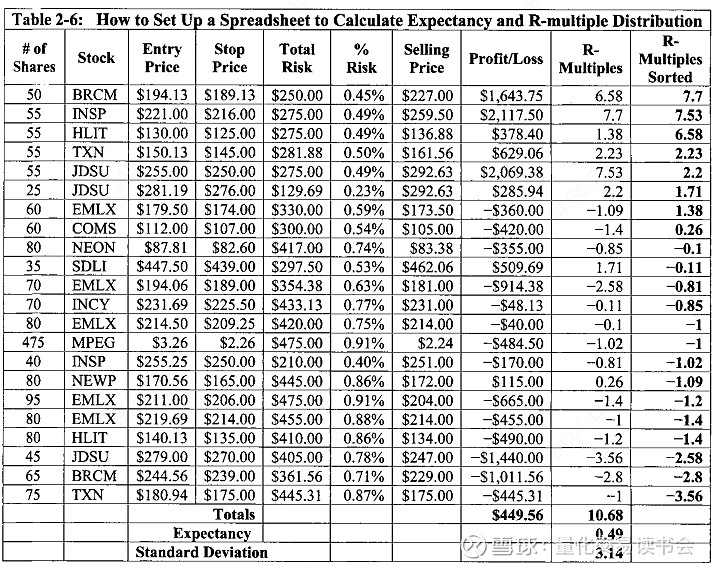

如果你想把这些数据每周都放在Excel表中,表2-6列出了你的交易数据可能的样例。这很简单,而且我强烈建议你也这么做一遍。

你只需要新建一张表,首行的列名如下:

1.股数(合约数)Number of Shares(contracts)

2.股票Stock

3.买入价Entry Price

4.止损价Stop Price

5.总风险Total Risk

6.百分比风险Percent Risk

7.卖出价Selling Price

8.盈亏Profit/Loss

9.R乘数R-multiples

10.按顺序排列的R乘数(这列与其他列无关)R-multiples Sorted

注意表2-6中的以下几项:

1.计算风险是很容易的:这是一个%50,000的账户,所以所有的交易应该都有近似$250的风险(0.5%的风险)或$500的风险(1%的风险)。

2.R乘数可以被自动计算出来,也很容易对它们进行排序并观察R乘数分布。

3.R乘数的总值、期望、方差都能自动计算出来,在表的最下面。

所以不利情况是怎样的?

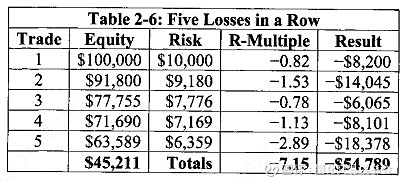

现在你知道了标准差,可以对不利情况进行估算。如果你观察一下表2-2中交易出现的原始顺序,你就会发现有一处我们有两笔连续的亏损——1.13R的亏损后紧跟着2.89R的亏损。这样,在我们原始的样本中,我们最大回撤为4.02R。但是如果我们有五笔连续的亏损呢?如果交易笔数足够多,对于成功率50%的交易系统而言,这种情况是很可能出现的。我们可能会面临7R-10R的总回撤。

如果每笔交易的风险为10%,那你很可能在连续亏损的时候面临破产。但是你不会完全破产,因为每次你都只是用剩余权益的10%作为风险。那可能看上去会像表2-6中列出的序列。

大多数人都认为系统会完全破产并停止交易。然而它确实可能发生,而且甚至是在好的交易系统中也经常会发生。顺便提一下,10%的风险对于这个系统而言实在是太大了。