想要获得更多信息,欢迎公众号订阅基本面馆

2019年一家港股传媒公司:欢喜传媒的半年报显示,其2019年仅上半年收入就较去年全年增长了600%,净利润更是5年来首次实现盈利。

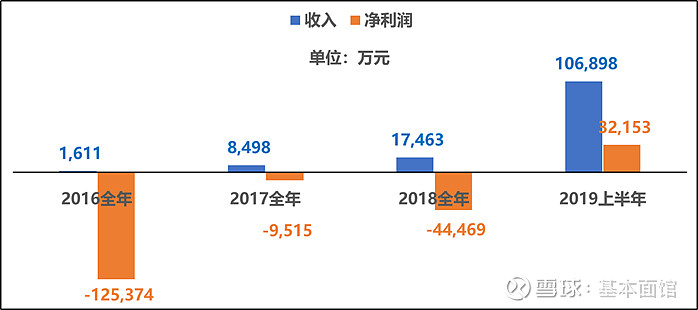

下图为欢喜传媒2016-2019上半年的收入、净利润图表,从图中我们可以看到这家公司2019上半年实现收入10.6亿、净利润3.2亿元。

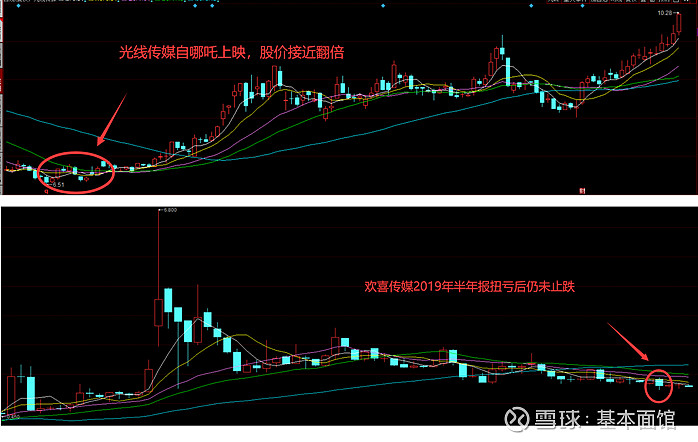

按理说,这么好的业绩加上首次扭亏,资本市场应该有所反馈,但现实是欢喜传媒的股价并没有就此止住跌势,一路向南逼近1元附近。

若按照这个价格来算,这家港股上市的影视公司的动态市盈率只有6倍左右,对标A股影视公司动辄20多倍的市盈率,欢喜传媒的价格实在有些被低估。

要知道拍出爆款《哪吒》的光线传媒股价已经快翻倍了:

那么问题来了?同样是因为拍电影业绩好转,欢喜传媒具有投资价值吗?

为了回答这个问题,我们先要搞清楚,欢喜传媒的商业策略是什么、为什么他今年能够扭亏、以及这种盈利能否持续?

先简单交代一下欢喜传媒的背景:

2015年之前,欢喜传媒在港股的名字还是“21控股”,一家从事物业管理和证券投资业务的公司。

2015年阿里影业前董事局主席董平带着知名导演宁浩和徐峥玩了一出资本运作,借壳“21控股”上市。此后,21控股更名为“欢喜传媒”,主营业务变更为影视剧投资和制作。

你可能熟悉徐峥和宁浩,却并不知道董平是何许人也。

其实董平在影视圈名气很大,参与投资和制作了《卧虎藏龙》、《鬼子来了》、《让子弹飞》等经典电影。甚至有圈内人评论说:跟着董平在电影界投资就没亏过钱。

这么一个牛人在接手欢喜传媒后,主要干了这么一件事:用高薪和股权锁定当下几乎最炙手可热的几个明星导演。

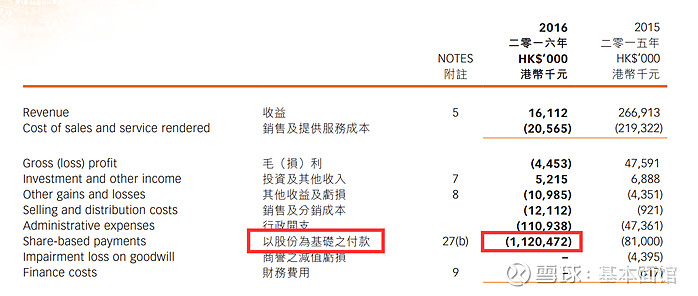

面馆君翻看了公司的财务报告发现,公司每年都会产生一项名为“以股份为基础的支付(Share-based payments)”的大额费用。例如,2016年公司总收入仅有1600万港币时,而这项费用就高达11.2亿港币。

而这11.2亿港币是用来买断王家卫、陈可辛、顾长卫及张一白这四位导演未来2-4部电影的独家投资权。

只不过支付方式非现金而是股权,这就让公司利益与导演直接挂钩,不会出现拿钱不办事儿的尴尬。2018年公司再次天价签下张艺谋,导致2018年净利润亏损4个多亿。

有的投资者会认为,21控股的老业务拖累了欢喜传媒的业绩。其实真正导致欢喜传媒连年亏损的正是提前买断明星导演所产生的的一次性高额费用。

有的同学可能要问了,欢喜传媒花了那么多钱买断明星导演,产生了3年高额亏损,难道就没有一点产出么?管理团队这么做的目的又是什么?

其实欢喜传媒真正开始“卖电影”是从2018年,之前都算是前期投资。2018年欢喜传媒在仅有两部电影的情况下,“电影投资收益”就已经超过其原有物业管理部分,达到1.7亿港币,可见前期的高额投资确实起到了作用。

唯二的两部电影,其中一部正是31亿票房的爆款《我不是药神》。

然而, 欢喜传媒在《我不是药神》中的投资比例只有20%,再加上2018年影视业寒冬,所以大头都被发行商占去了。

2018年年报显示,公司因《我不是药神》产生的毛利有8900万港币。已经能够开始造血,但显然还无法对冲当年买断明星导演产生的一次性费用。

于是乎,欢喜传媒的管理团队又想到了一招:搞“保底发行”。

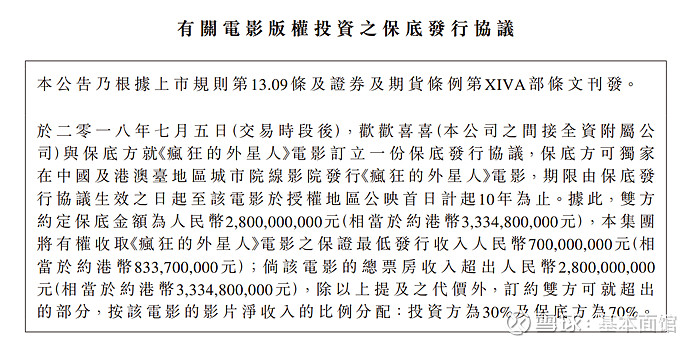

其实,保底发行在业内已经不是什么新鲜玩法。就以欢喜传媒保底发行的《疯狂的外星人》来说。

作为制片人的欢喜传媒,把《疯狂的外星人》的独家发行权卖给了王宝强控股的乐开花影业,约定乐开花影业可以独家发行《疯狂的外星人》电影,但必须向欢喜传媒支付保底发行收入7亿元人民币(对应保底票房收入28亿元)。

除此之外乐开花还要承担《疯狂的外星人》所有宣发费用。如果票房最终超过28亿元,超出部分37分账,欢喜传媒3、乐开花影业7。

以下是协议原文:

最后的结果如何呢,我们算了一笔账:

可见,虽然《疯狂的外星人》票房最终没有达到28亿,但由于有保底协议,乐开花影业承担了4000万亏损,而欢喜传媒拿走了7亿元收益。

这也直接导致了2019年上半年,欢喜传媒最终收获净利润3.2亿并实现扭亏。

最后,这种保底模式是好是坏,欢喜传媒的盈利是否能够持续,现在的低价格是否值得投资呢?

首先,我们认为,保底模式将电影票房的不确定性转化为投资收益的确定性,值得肯定。

投资电影的时候没有人敢确定电影拍出来后能不能大卖。唯一确定的信息是,有流量的导演拍出卖座电影的概率更大。

因此当欢喜传媒花大价钱把市场上的这些“确定性(指好的导演)”牢牢掌握在自己的手里时,发行人自然更愿意购买欢喜传媒电影的保底发行权。

其次,发行人之所以愿意购买保底发行权,是因为目前市场上公开竞购发行权可能更贵。好的导演拍出的片子几乎都是被疯抢,最后价格高的离谱,还不如买个保底权实惠。

最后,虽然乐开花影业因为《疯狂的外星人》亏损了,但错不在保底模式,而是分配比例出了问题。假如上述分配中7亿发行权变为6.5亿、乐开花和欢喜传媒就会实现双赢的局面。

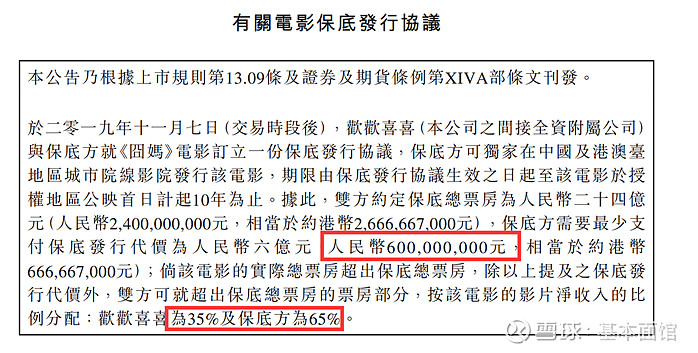

2020年春节档,欢喜传媒上映的囧系列第三部《囧妈》又采取了“保底发行的模式”,保底票房约定为24亿元,对应于6亿元的保底发行价格。

在影视行业的寒冬,欢喜传媒选择了“框住优质导演、保底发行”这一策略来避免业绩的不确定性,实现了2019年上半年业绩扭亏。但从公司的股价上来看,这样的业绩并没有被市场看好。

今年春节欢喜传媒用《囧妈》再打保底战略,同时公司春节档的布局还有陈可辛的《中国女排》...

这样的组合能否在”不确定“的电影市场增加更大的”确定性“呢?

$光线传媒(SZ300251)$ $欢喜传媒(01003)$

欢迎公众号订阅基本面馆,获得更多信息

基本面馆,开灯吃面!