想要获得更多信息,欢迎公众号订阅基本面馆

今年官方汇报双十一战果的方式颇有意思。

只有两家采用了最直接的公布销售额的方式,强调再次突破前高。

其他选手就没那么直接了,要么只聚焦于自家各方面的增长率,要么干脆表示没有数字要公布。

面馆仔细思索,从这样具体某个行业的真实情况,反映出当前投资最重要的逻辑。

本篇一字千金,建议耐心读完全文。

一个普遍的行业规律…

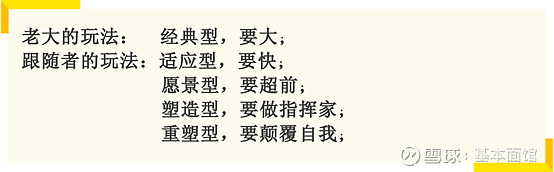

曾经有人评价过,一个成长的行业里,各个位次的竞争策略:

第一名就该品类封杀,自己等于行业。

第二名最好占据特性,自己在某方面比老大更好。

第三名通常聚焦垂直,自己是某个细分领域的最强者。

第四名可以开创新品类,颠覆现有玩法。

听起来只要充分发挥各自的竞争策略,行业里的各路英雄们彼此的差异化是很明显的,大家各显神通,应该都能够活得很好。

似乎电商行业正符合上面的竞争关系,有人领先,有人特性,有人垂直,有人开创新品类。它们的差异足够分明,也都有众多受众。

既然大家都有各自优势的领域,为什么结果并非皆大欢喜,而是巨头跑得更快呢?

巨头跑得更快是一个普遍情况?

其实不止是电商行业,几乎所有的行业,巨头跑得更快是一个普遍现象。

想想手机行业,百花齐放的日子早就过去了。欧美市场,用户基本是在三星和苹果两大巨头之间做选择。中国和周边市场,国内厂家的话语权更大,但是主流品牌也越来越凑不齐一只手。

或者民用客机制造行业,航空公司是有很多,但飞机制造基本只有波音和空客。即使波音的产品出了大问题,航空公司们也很难选择取消波音的订单。

几乎所有我们熟悉的行业,最后都会形成一家独大,或者双寡头的格局。

知名品牌研究机构Interbrand每年都会估算全球品牌的价值。根据Interbrand的报告,全球前100名的最佳品牌,2019年相比2001年价值总计增长了115%.

而更直观的可以看到,最大的圈圈们占总体的面积越来越大。

大象很难正面挑战,跟随者的成长性来自于行业增量

任何一个领域里,大象都是很难被直接挑战的。

开头说的各种竞争策略,行业内的跟随者其实都是在寻找某个自己相对有优势的细分领域。从这个细分优势领域,跟随者有效的分流了行业的增量空间。

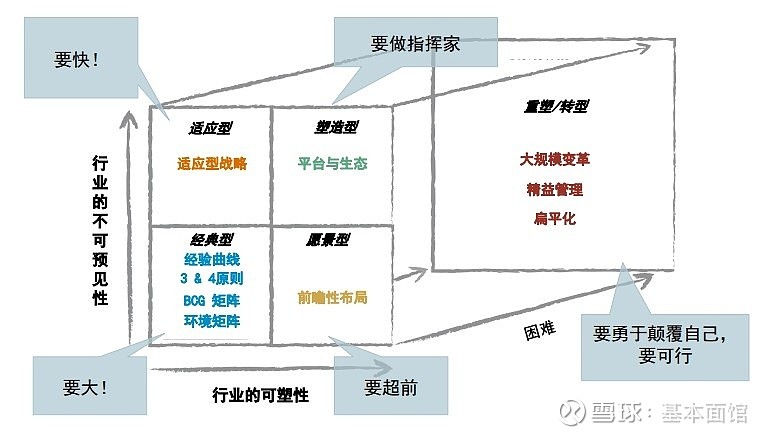

波士顿咨询公司(BCG)有个著名的战略调色板模型,概括了行业内可行的各种竞争策略。

没错,无论采用哪种策略,跟随者的增长都来自于行业的增量空间。

在这个领域里耕耘,避免直接与领先者产生正面冲突。发展到一定规模后,新的增量变成存量,自然而然的扩展成为全局的竞争者。

但是如果整个行业增长放缓,逐步落入存量市场呢?

存量博弈,跑得更快的反而是大象

避免正面冲突,当然是要在大象力所不及的增量空间才有可能。

如果落入存量市场,跟随者就很难找到渴望的增量空间了,丧失增长来源。

在这种情况下,想要进一步增长,跟随者不得不琢磨行业存量空间的机会。

然而事情都有两面,落入存量市场竞争,就是大象的优势领域了。

跟随者原本要避免发生正面冲突,就是很难与大象在直接竞争中占到什么便宜。如果情况变成大家必须正面冲突,结果就是我们经常看到的…

老大和老二打架,老三不见了!

行业聚集度越来越高,行业名单越来越短。演变到极致就是,一家独大,最多双寡头!

纵观行业市场,因特尔和AMD、可口可乐与百事可乐、波音和空客、格力与美的、摩拜与OfO、饿了么与美团,历史上已经发生过很多次,经过一系列的摸爬滚打,最终都只剩下最多双寡头的格局。

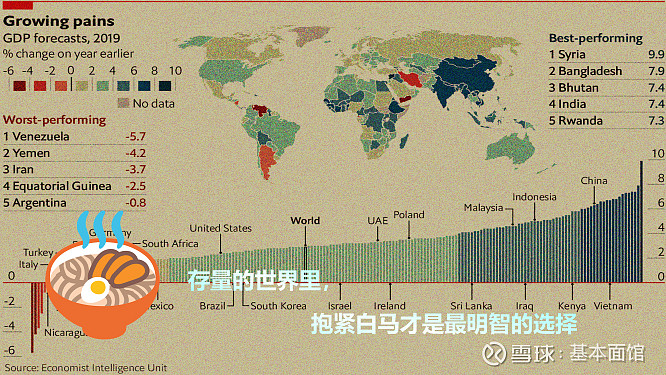

是的,在存量博弈的世界里,不存在什么小而美的成长型企业。

或者说,落入存量的世界,白马才有真正的成长性!

写在最后

什么样的公司值得投资?

当然是有成长性的,企业增值带来投资红利。

那么,什么样的公司有成长性?

有增量机会的市场里,当然是小公司,满眼望去全是成长机会。

但是…

存量的世界里,抱紧白马才是最明智的选择!

$苹果(AAPL)$ $谷歌C(GOOG)$ $亚马逊(AMZN)$

如果喜欢这篇文章,请点赞、收藏和转发!

欢迎关注基本面馆,谨防走失~