周末官方PMI50.2,重回荣枯线,而且与预期走势截然相反。

我们现在需要判断的是经济是否起来了?当然这个命题本身也是个伪命题,我们知道经济增速不会重回告诉阶段,这里面需要分析的是预期差。当然我们也不知道预期的差是有多少差。

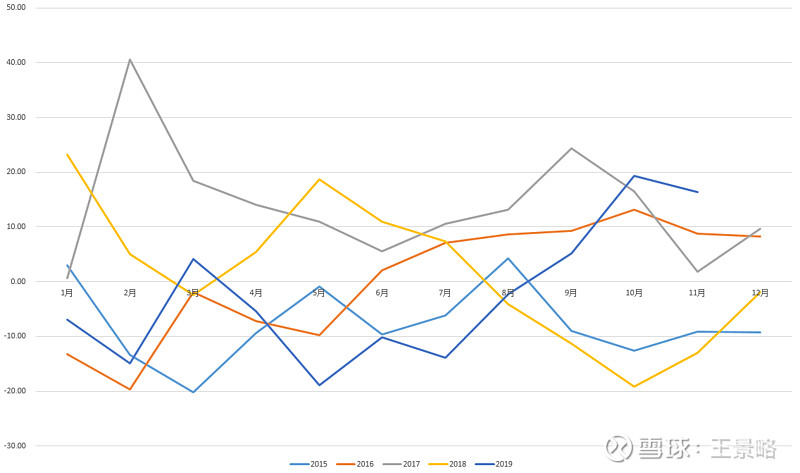

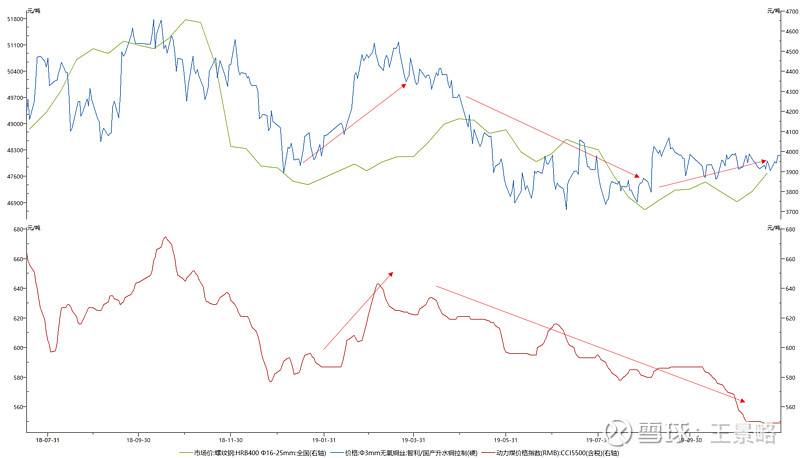

从发电耗煤来看,2019年是这几年反弹较早,持续较长的年份,好比2016年。我们细分煤价、螺纹钢价格、铜丝价格,都符合今年的经济宏观走势,年初强稳增长,后续转弱。

但是我们也先发现,到了Q4,螺纹钢和铜丝价格都上扬,但是煤价却在底部。分析师观点,临近年末煤矿开始检修,防止事故发生,后续煤价看涨。

结论:想看好经济转向,缺没有长期的自信。

【海通策略】调整后期的特征——①参考历史,强势股补跌是行情调整后期的特征,且往往伴随高股息的低估股相对平稳,目前盘面已出现这类特征。②市场下蹲为春季行情蓄势,转势需要政策面和基本面偏暖的信号,岁末年初是个窗口期。③春季行情启动时银行地产望先行,着眼明年全年,利润增速更快的科技和券商更优。

【华泰固收】“不可能三角”与负债成本制约——负债端成本是制约债市空间能否打开的重要因素。当前负债成本高的原因在于银行存款争夺、理财规模诉求和保险对银行渠道的依赖等。缓解负债压力需要货币政策、金融监管等多方发力。临近年底,股债市场表现都颇为乏味,短期来看PMI、中美贸易谈判仍是重要变数,专项债、CPI和政策风险值得关注,好在OMO利率调降+配置压力封杀债市上行空间。我们仍判断十年期国债超过3.3%的空间不大,但重回前期低点也很难,暂坚持震荡市的操作思路。上周提醒交易空间有限且将再次陷入纠结,当前位置赔率和胜率仍较一般,建议投资者稍作等待,扰动是机会。

【华泰转债】转债如何备战春季躁动——综上所述,我们选择7支转债作为博弈明年“春季躁动”的品种,供投资者参考:1、光大:正股是全国性股份制银行,估值不高,而转债估值相对合理、发行人有一定促转股诉求。2、川投:区域性水电龙头,低估值、高股息白马品种,优质新券。3、大丰:正股业绩稳定、转债性价比好,且建筑装饰行业或将受益于估值收敛。4、溢利:科技创新题材、或将受益于2020年元旦开始实行的无抗化政策,同时正股相对于行业估值偏低、转债性价比较好。5、创维:5G题材、成长科技品种,业绩持续向好;而正股同样相对于行业估值偏低、转债性价比合理。6、金力:正股涉及稀土永磁概念,是转债市场中的稀缺题材;同时当前转债性价比较好、又是刚上市的新券,此时正适合收集筹码以博弈周期板块的估值修复行情。7、博彦:主业IT软件外包稳定增长,前期质押风险已逐渐释放、商誉减值问题已被证伪;同时正股估值明显偏低、转债性价比较好。

【中信转债】用什么去应对波动——波动对转债而言并没有那么可怕,虽然高价券的持仓体验变得不好,但换一个角度看波动提升了标的内含的期权价值或者提供了低价布局优质标的的窗口,所以我们认为在短期波动分放大的背景下, 转债市场其实可以更加积极的去应对。从两个方向出发:对于存量个券而言,逆周期思路在市场情绪走弱的推动下可能打开一个具备性价比的时间窗口,从近期市场表现来看部分早期抱团的核心品种在短期内遭遇了一定调整,因此一方面在年底兑现部分浮盈可以将部分仓位向逆周期板块的个券进行切换;另一部分仓位则是留给当前以及未来一段时间发行的新券,一级市场的发行节奏仍处于较高位置,在年度策略中我们也曾对一级半市场进行详细讨论,市场的超额收益已经不简单地来源于二级市场。落实至具体策略层面,结合当下市场情绪可以重点关注两个方向:一是宏观经济敏感度较低以及高股息高分红的板块,具体可以关注大金融、大消费、科技及公用事业板块;二是逆周期布局思路下,重点关注出现一定好转迹象且权益市场震荡可以提供更多低价布局机会的轻工造纸、汽车零部件以及周期板块。高弹性组合建议重点关注参林(百姓)转债、和而转债、国祯转债、洲明转债、水晶转债、启明转债、哈尔转债、太极转债、南威转债以及金融转债。稳健弹性组合建议关注海尔转债、玲珑转债、蓝思转债、亚泰转债、中来转债、索发转债、久立转 2 和银行转债。