摘要:大家好,我是刘重杰。近期畜牧养殖板块持续走强,有反转态势?猪周期上行周期企稳了吗?下半年投资机会怎么看?当前是否是入场好时机?一起分析看看!

核心数据

价格端,近期猪价在18元区间维持震荡。根据猪好多网,截至7月12日生猪(外三元)全国均价为18.58元/公斤,周环比上涨0.87%;15公斤仔猪全国均价为43.06元/公斤,周环比下跌1.08%。

利润端,同期,外购仔猪养殖利润为327.15元/头,周环比上升84.13元/头;自繁自养利润达391.98元/头,周环比上升63.56元/头。

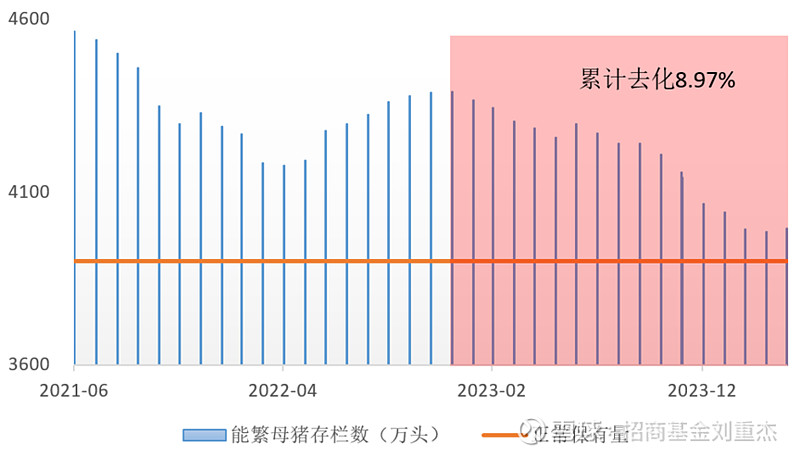

农业农村部数据显示,5月末全国能繁母猪存栏量为3996万头,环比增长0.25%,能繁母猪补栏偏谨慎,同比下降6.2%;较2022年12月末的阶段性高点减少394万头,降幅8.97%。

能繁母猪存栏量变化

来源:Wind,农业农村部,2021.6-2024.5

当前进入中报业绩预告密集发布期,受益于出栏量上升、猪价上涨、成本下降,多数猪企上半年业绩扭亏为盈,尤其是在二季度实现明显扭亏,畜牧养殖行业或正逐渐走出亏损。

后市展望

中金公司研报指出,供给端,能繁母猪存栏与10个月后生猪均价呈负相关,生猪供应减少或支撑下半年猪价;需求端,下半年集聚多个消费旺季,节日备货及消费有望拉动猪价。综合来看,下半年存在供需两端共振,猪价仍具备一定向上支撑。

中期视角下,集团场从高速扩张转向高质量增长阶段,部分龙头企业保持行业第一梯队的低成本优势,有望助力头部企业在周期波动中收获头均超额收益,并通过大体量出栏规模强化资产负债表优势。

广发证券认为,当前生猪养殖已经回归较好盈利水平,随着3季度供需继续改善及养殖成本下行,行业有望受益猪价上行与成本下行之间“剪刀差”扩大,养殖企业利润水平有望超预期。

配置策略

国泰君安表示,中报业绩预告逐步释放,养殖相关上市公司二季度基本实现季度盈利,部分公司实现上半年整体盈利。从猪周期投资阶段来看,当前进入业绩兑现期,重点关注业绩确定性较强的相关公司。看二季度成本,原料价格下降及种群效率提升的背景下,行业成本继续下行,6月完全养殖成本第一梯队降至14元/kg以下,2024年三季度养殖利润或仍将丰厚。

华创证券认为,短期市场悲观情绪已经得到较为充分的释放,当前板块估值仍然处于历史底部区域,而后续业绩大概率将迎来逐季度改善,甚至不排除超预期的可能,或可逢低布局。

风险提示:基金有风险,投资须谨慎。上述观点、看法和思路根据截至当前情况判断做出,今后可能发生改变。对于以上引自证券公司等外部机构的观点或信息,不对该等观点和信息的真实性、完整性和准确性做任何实质性的保证或承诺。基金过往业绩不代表其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。投资者应认真阅读《基金合同》《招募说明书》《产品资料概要》等基金法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资做出独立决策,选择合适的基金产品。

中证畜牧养殖指数近五年表现分别为75.70%(2019)、13.49%(2020)、-5.93%(2021)、-13.21%(2022)、-15.30%(2023)。中证畜牧养殖指数由中证指数有限公司编制和发布。指数编制方将采取一切必要措施以确保指数的准确性,但不对此作任何保证,亦不因指数的任何错误对任何人负责。指数过往业绩不代表其未来表现,亦不构成基金投资收益的保证或任何投资建议。指数运作时间较短,不能反映市场发展的所有阶段。