原创 鲁直 鲁直20 2023-04-26 19:43 发表于湖北

看起来很美的赛道股被抬走的,牧高笛并不是第一个,也绝不是最后一个。(宠物道的佩蒂昨天不就20厘米牢牢地焊死在跌停板么)

专门来说一说它,固然是此前还多少有点幻想,更因此前发过两篇有关露营的,不管是好是歹还是要有始有终,不能说公司增长迅猛股价暴涨那就跳出来自吹自擂、看走眼打脸了就不声不响溜之大吉了事。

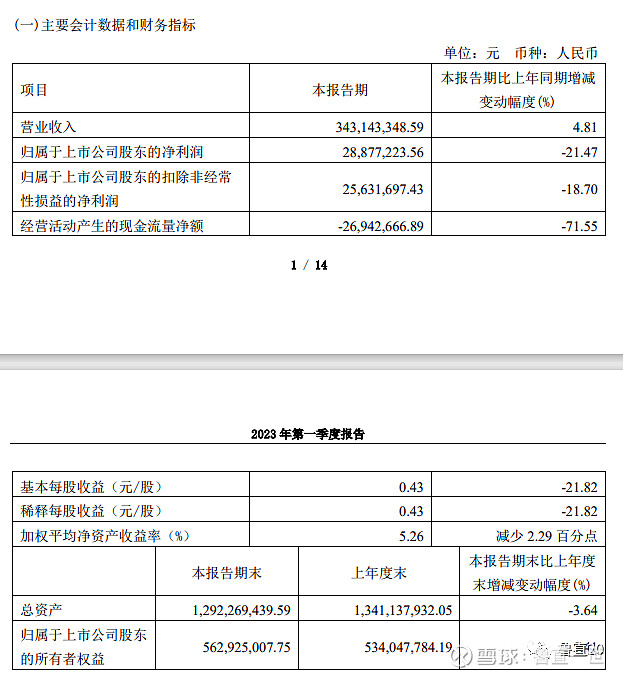

有一说一,营收居然还有微幅增长,这其实是不容易的。

因为外贸代工是有15%到20%降幅的,现在能找平,说明国内大牧销售不错,填了外贸代工的坑。

但是,营收有增长,净利润减20%,扣非净利润减18%,说明国内增收不增利。

更进一步——

如果外贸是同步减20%,那还好一点,说明国内外的净利润是持平的——即便如此,其实也不行,因为此前大牧的利润率应该是高于代工的,现在都只持平了,那说明大牧的利润率下降了。

而如果外贸只下降了15%,而净利润却是高于该降幅的18%,那几乎可以断定,国内的利润率还不如代工了,那就寡妇死了儿子完全没盼头了,此前尚存一线希望的,所谓自有品牌建设良性发展证明是自我催眠。

一季报没有列具体的分项,代工、大牧小牧各自的销售额、各自的利润率未见数据,以上只能靠猜。

但猜不表示胡乱臆测,而是基于合理的假设和逻辑推理。

小牧不大可能突然大爆发到增量都能抵消外贸的坑,所以这个只能是大牧,或绝大多数的大头是大牧增量。

大牧营收增长20%利润和利润率却下降这么多,合理猜测要么就是公司打价格战而增长销量。

品牌护城河里头讲,“基于销量的企业增长价值最低,因为它仅是按当前的平均定价,提高产品销量”。

有品牌力的可以提价甚至量价齐升,这是最好的模式;其次提价了销售量不变甚至微降;再次是不提价销售量增加。

后两者都已经是不算好的商业模式了,何况是降价才能促销且增量不增利、量无法补价呢?无疑,牧高笛目前这是最差的情况。

除了品牌建设和利润率的问题,

还有应收账款从106,167,874.80到181,017,876.19大增80%,这可不是啥好事;(当然不排除3月的销售还没回款)

如果说应收账款问题还有得说,那另外几项就实在太不妙了——

销售费用大增一倍;

管理费用增加5千万,增长30%以上;

研发费用减少2千万近30%;

更要命的,存货从696,154,884.46减到664,479,379.29,减了区区3千万,还剩6.6亿!再联系到销售费用大增、降价或打折大促销,且春夏是销售旺季——如此这般库存都降不下来,什么时候、怎么才能降下来?

有了这些,其他的也不想再细看了。

从长远看,户外运动会增长这个趋势应该不会错。但是,国内露营和相关产品也许真就是昙花一现,其兴也勃焉其亡也忽焉最终沦为小众了。

而进入门槛低、不容易建立护城河的相关公司也许就注定红海拼杀。

至于牧高笛,就此断言其不能靠自主品牌建设跑出来、品牌建设之路完结似乎有点为时尚早,但这份一季报证明,希望很是渺茫。

羌笛何须怨杨柳,春风不度玉门关——事固然在人为,但很多时候人算不如天算。以其天量的存货来看,但愿不要吹得水尽鹅飞罢才好。

(此前曾有人专门问我,怎么看它的存货,我说看一季报吧,这里算是作答了。)