双汇王中王火腿,我吃了40多年了,口感始终如一的好。今年315晚会打假了垃圾烤肠,有网友特意把双汇火腿用显微镜透视,没有发现任何问题。生活中双汇的冷鲜肉也做的不错,我现在买猪肉基本上都是直接买双汇专柜的冷鲜肉,很放心,口感和价格都行,性价比好。所以,整体上我对双汇产品的印象很好。双汇发展作为肉制品龙头企业,产品质量一直这么稳定,在民营企业中是较为难得的。

股票方面,双汇发展是一只典型的高分红股票。按23年的分红政策和现在的股价,股息率在5%-6%之间,属于高水平了。叠加今年生猪价格有所上涨,猪周期预期增强,按理双汇发展应该有行情。

但,实际的情况却是:目前成交量和流量都少得可怜。即便股息率达到5-6%,也感觉无人问津。为什么?

好奇驱使,同时想看看有没有机会博超额收益,特意分析了一下。总的结论是:有投资价值,可以酌情买入。不过公式治理上有硬伤,长期价投感觉不合适。

下面是分析内容:

1.ROE长期20%以上,是优秀企业

这是最说明问题的数据,双汇发展是一家优秀的企业。即便发展空间再有限,也至少说明是瘦死的骆驼比马大,况且这骆驼且还噶不了呢。有这个数据加上每年的分红习惯,买这个股票至少可以做到不赔钱。投资的第一要务“保住本金”,这点是做到了。

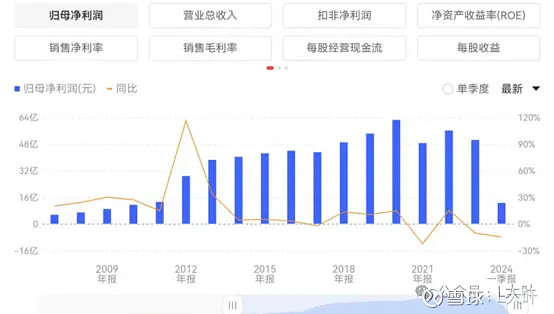

2.这几年经营数据疲软,但赚钱能力出奇的稳定

营收和净利润呈下降趋势已经4年,说明发展没有劲儿。23年营收同比下降4.29%,归母净利润同比下降10.11%,扣非净利润同比下降9.29%。原因呢,一是因为这几年猪肉价格连续低迷,影响了业绩,二是同时叠加疫情和经济周期萧条影响,进一步拖累了肉制品消费。

公司毛利率和净利润数据表现更稳定一些,赚钱还是赚的挺嗨。毛利率长期维持在15-20%之间,净利润长期维持在7%-10%之间。应收和利润总额虽然逐年下降,但毛利率和净利润波动并不大,说明企业盈利能力稳定。净利润基本稳定保持在毛利率50%的水平,说明公司的管理成本低,经营效率高,是一家善于经营管理的成熟公司。

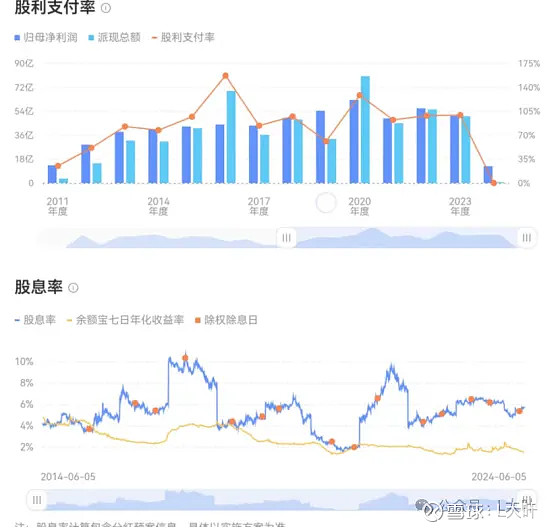

3.分红是好的不行不行的

分红上对股东友好的不行不行的。股利支付率超高,基本每年赚到的利润都分了,个别时候甚至超过100%,即分的比当年赚的还多。股息率长期都在4%以上,高的时候达8%。特别低的那个区间是上次猪周期股价涨幅过高导致的。

23年的分红水平在市场也是佼佼者。23年中期分红是:10派7.5元,23年底分红是:10派7元,合起来全年10派14.5元,按现在股价25元左右,股息率5.7%,接近6%了。今年全市场都重视分红,更多的上市公司也纷纷提高了分红,即便如此,双汇5.7%水平的股息率在当前依然是高水平的。且社会利率越来越低,存银行2%利率都有难度了,双汇这么稳稳的常年5%左右的收益率秒杀一切银行理财。

4.生意模式实际就是杀猪卖肉,多年建立的口碑提供了些许的护城河

生意模式其实就是杀猪卖肉和做熟食,性质接近农林牧副渔,没有暴利,是苦哈哈劳累的加工类生意。双汇业务涉及肉类产业链全环节,从养殖、屠宰到加工。主要是两大块业务;一是肉制品业,就是加工成火腿等熟食制品,占比44.1%;二是屠宰业,直接杀猪卖冷鲜肉,占比51.71%。

赚钱主要靠的是肉制品这块业务。肉制品毛利率31.66%,屠宰业只有5.7%,双汇多年的盈利能力稳定,主要依赖这个肉制品这个业务的赚钱能力。

肉制品行业的供需方面,需求稳定,供给周期性太强了。对于双汇的业务,需求上,我认为是稳定的,人口下降等这些因素不用考虑,影响没有那么大。供给上有问题,典型的周期性质,关键是没有稀缺性,冷鲜肉是基本同质化产品,加工的熟食制品则靠双汇的品牌还有些护城河。

双汇的护城河在于多年以来积累的规模和品牌优势。双汇一直都霸占肉制品龙头的位置,每年能赚50亿左右的利润,关键是这些利润分红出去以后,下一年还能赚再赚50亿。不需要新增资本开支就能维持每年50亿的利润,还是不简单的。双汇的优势主要在多年建立的消费者口碑和市场规模占有率,还有布局和网络、设备和品控上也都有优势。简单一句话说:只要双汇没有被曝光恶性事件,王中王火腿就永远都会被人熟识和购买。这就是双汇的护城河。

但是双汇创新不够,因循守旧,默守陈规,守着每年赚50亿的摊子不撒手,感觉别的它想都懒得“想”。这估计就是家族企业的弊端吧,小富即安,不想大刀阔斧的奋斗了。除非现有摊子守不住了,危机迫在眉睫,他们才会想着去开拓吧。

双汇的商业模式好不好呢,还真下不了定论。你说它不好吧,人家每年不投入就能赚50亿,你说它好吧,它就赚这50亿,其他就没了。

看双汇整个过程都是这个感觉,说不出到底好还是不好,很鸡肋的好公司。

5.猪肉价格上涨给了大家希望,能不能博个超额收益呢?

个人认为很可能会有一波猪肉价格上涨,值得博一下差额收益。猪肉的价格已经跌跌不休好几年了,今年有变化,尤其是本月出现明显的上涨了。

价格异动不仅仅是猪肉,其他生产资料也出现上涨,比如铜、化工原料等等。今年虽然消费低迷,但市场一致预期未来会出现一场通胀。一是美元降息的时候,大量资本回流;二是国际国内或明或暗都放了很多水,早晚要推高物价;三是成本推动,共用事业水、电、燃气涨价已在路上。

基于这些经济因素的表现,我认可可能会出现新一轮的通胀这种判断,猪周期是有可能会发生的事。本身拉长历史看,通缩的时间可以忽略不计,满满都是各国应对各种困难超发货币带来的通胀案例。通胀是很容易发生的事,时不时就会发生一次,通胀讨论盛行的时候,你最好相信它会有。

猪周期的预期下,受益最大的是养殖业,比如牧原股份,这个股票已经涨了很多了。双汇算肉制品加工企业,猪肉价格上涨对其业绩也会有影响,只是程度比牧原要小的多。

整体上,猪肉价格上涨对双汇业绩的影响是积极的。猪肉价格上涨对双汇的影响主要在以下几个方面:直接影响屠宰业务的吨成本、吨价格,进而影响到屠宰业的吨利润,猪肉价格上涨整体会提高屠宰业务利润;提高冻肉存货的价值,提高利润;双汇也有部分养殖业务,价格上涨会大大的受益;对肉制品利润影响较小,肉制品是深加工,终端价格不变的话,肉价上涨对其还有些许的短期利空影响。但整体上,猪肉价格上涨对双汇业绩的影响是积极的,这个基本判断是确定的,不能解读为猪肉价格对双汇没有影响或者利空影响。这几年双汇业绩不佳很大原因就是因为猪肉价格低迷所致,也可以从之前猪周期时双汇价格的走势上得到验证,

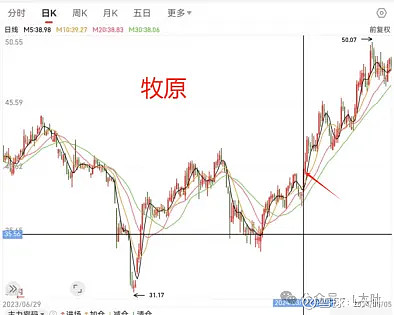

根据上一波猪周期的回测:涨的时候,养猪先涨,猪肉后涨。跌的时候猪肉先跌,养猪后跌。非洲瘟疫猪周期时,牧原股份从19年1月开始涨,21年3月开始跌。双汇从19年10月才开始涨,晚了9个月。20年9月开始跌,提前了6个月。

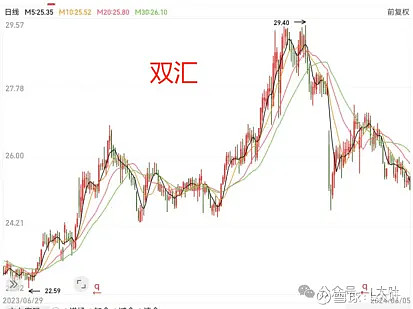

目前双汇的猪肉价格的上涨还没有任何反应。牧原股份是从3月份开始脱离震荡确定性上涨的,不到3个月的时间。双汇还没有任何反应,反而还在下跌趋势。

有网友说双汇没有什么猪周期,买双汇来博猪周期额外收益是错误的,这个我不认同。我刚去翻股价看的时候也很费解,所以费了很多力气去研究到底双汇有没有猪周期,结论也都写在上面了。也特意去翻看了上次周期的两个股价走势的时间,建议有心的人在决策前也去仔细对比下牧原和双汇在猪周期时的时间差。我还是坚持我的判断,双汇发展是有猪周期影响的,只是程度比牧原低罢了。下图中那一波涨到58.98元的酣畅淋漓的周期就是上一波瘟疫周期留下的。

基于以上的分析,个人认为双汇发展有猪周期的影响,提前买入是有机会博短期超额收益的。

不过个人觉得,对本轮可能到来的猪周期要有一个谨慎的估计,不能太乐观。上一次非洲瘟疫猪周期有别于历史上普通的猪周期,因为瘟疫导致的猪肉供给巨降,才导致价格上涨的幅度异于往常。这应该按特例对待。所以若猪周期如约而来,也要对价格上涨的幅度和持续的时间有一个谨慎的判断,不能直接照搬非洲瘟疫猪周期来。

退一步讲,如果猪周期没来怎么办?那就是吃股息,拿稳定收益。即便有短幅的价格波动,股息应该也能HOLD住。只是只有股息的话,因为税的问题,可能需要被动持股至少1年以上。这就要看资金的性质了,不是什么资金都能长期忍得了双汇的暮气沉沉。

至此,双汇的投资逻辑出来了。最差本金是能保的,正常有5%的股息收益。运气好,猪周期如约而至,可能博一个30%以上的额外收益。运气太好的话,说不定能翻个倍。适合稳健资金,仓位不要过重。这就是现在买双汇的投资逻辑。

接下来就是什么价格买最合适。

6.估值分析

分红估值

22年10派16,23年10派14.5。假定10派14未来几年可持续,即每股分红1.4元,按5%去贴现,可得到分红估值28元。

由于双汇基本把每年赚的钱都用来分红了,这已经是双汇的最大分红能力了,未来没有太多上升空间,分红估值基本就维持在28元左右了。

成长方面。目前看不到有成长空间,除了猪肉价格波动会对业绩带来影响以外,企业业务本身看不到成长空间。所以,成长估值=0。

双汇的分红视角下综合估值为:28+0=28元。

PE估值

双汇历史PE平均值18倍,长期在16倍—20倍之间波动。由于双汇长期分成稳定,可用18倍作为合理估值,那么对应股价为26元。

PE估值视角下双汇的合理估值为:26元。

两种估值方法都显示双汇的合理估值在26-28元区间,现在股价25元,并不很低估。如果没有猪周期预期的话,这个价格性价比有点鸡肋,只能当理财产品买。并且我感觉不太值得长期持有,很多时候四大行也能等到5%左右的股息,且没有倒闭的可能,双汇的安全性比四大行还是差了。

猪周期影响估值部分,按股价波动0—30%来看待,猪肉价格上涨时,合理股价上行30%,可以摸到35、36元。说到底,双汇的当前投资价值还是在于猪周期的预期。

买点呢?25元买有点尴尬,上不上下不下的感觉。如果20-22区间买会更舒服,不过猪肉价格已经异动的情况下机会估计不多,上一次22价格是1年以前了。个人已经开仓,如果股价有机会下滑,可能会加仓,但整体仓位会很轻。若猪周期迟迟不来,大概率会择机卖掉。个人看双汇投资价值远远不如格力,只是作为格力的一个小补充。

7.未来期待的预制菜,那只是投资者自己的期待

预制菜已经是必然趋势。按理说双汇做这个是有优势的,完全可以成为双汇的第二增长极,可惜,直到现在连相关信息找的都非常费劲。年报里只字未提,就是一些机构调研会上提到一些,还集中在23年,24年调研会都没有任何相关内容。这说明,预制菜基本和双汇没啥毛线关系,我们也不需要脑补去强行拉上一些关系。

根据23年的调研信息,23年三季度公司预制菜销售5万多吨,同步增幅80%。已组建专业团队专门做预制菜业务。就这么点信息。

有机会我会买一下双汇的预制菜吃吃看,只能是关注着吧,实际上啥都没发生。

8.总结梳理

双汇是一家优秀的企业,消费性质为主,附带猪周期影响。

经营稳定,分红稳定,对待股东友好,可以当理财产品买。适当做波段,15倍PE左右买,20倍PE以上卖。

猪周期预期是目前唯一看成长买入的理由。当前双汇的投资逻辑:最差本金是能保的,正常有5%的股息收益。运气好,猪周期如约而至,可能博一个30%以上的额外收益。

双汇的硬伤是公司治理问题。家族企业,实控人万隆已经83岁。大儿子不成器。二儿子万宏伟50岁,目前在企业里任职,从2018年到现在5、6年,时间有点短。不看好。

个人对双汇不做长期价投打算。再稳,不思进取,时间够长也是如逆水行舟,不进则退。

预制菜如果进入企业战略重点,将开启第二增曲线,成长空间将打开。