原文链接:高分红系列潜在标的分析——伊利股份

其实我之前不看伊利,因为三聚氰胺的时候伊利一样中招,不清白。伊利加大分红以后,讨论热度和股价都突然上来了。因为我今年的分析重点再高分红企业,希望找到更多高分红的潜在投资标的。看到大家讨论,索性也对伊利股份做了一个简单的分析。

一、一些定性分析

今年的消费形式很不好,牛奶价格波动体现的很明显。我在北京,这里比较认三元(三聚氰胺的时候没有出事),我家日常买三元有机鲜奶,大瓶装,以前价格稳定在17元一瓶(市场批发价),春节那会涨到18、19元。然后到今年就不行了,一直下滑,现在是14元一瓶,降了17%多。伊利是乳制品龙头,日子肯定不好过,体现到财务数据上,自然也好不了。

现在讨论伊利,底层逻辑还是消费品周期底部,是长期布局。现在经济深度萧条,消费肯定不行,但是凡事都有周期,不会一直这样,房地产见底后经济整体会复苏,消费也会起来。所以,长期看,现在也许是买消费龙头的好时机。买的是低估和将来的周期估值修复。

分析的重点应该放在除了周期消费的影响,伊利还有没有其他的问题,以及现在到底低估多少,值不值得买入。

需求上看,全民对牛奶的需求应该还没到底,但是人口出生率在下降,幼儿是牛奶和鲜奶的刚需人群,这个群体的下降对牛奶需求是利空的。即便如此,个人认为需求到天花板这个说法是靠不住的。未来创新感觉很重要,不能一成不变的就是金典常温奶,要推陈出新跟上消费的细节变化才行。

看年报,很多地方提到要国际化,这个我不认可。乳制品国际化,国际化什么呢?国际核心竞争力是什么?牛奶是同质化产品,地域特征明显,伊利的奶不比国外的奶好喝啊,国际化什么呢?在东南亚边缘国家搞合资运营,输出管理?还是没什么实质竞争力啊。我觉得大本营还是应该扎根国内,把国内做扎实了,产品做丰富了,质量、品牌和口味都控制好,千万不能再出事。

按我的投资系统,伊利股份政治立场没问题,属于食品行业相对抗周期,即便受消费低迷影响,也是相对抗周期的。也抗中美关系,这些首先避免了当前这样历史阶段踩大坑。供给侧稀缺性不好,牛奶不是稀缺产品,别的不说,在北京上海等这样的核心城市,伊利是打不进去的。

商业模式上,不是特别好,凑合能行。伊利是消费品龙头,需求稳定,有一定定价权,抗通胀,长期都是现金奶牛的性质。但是产品和生产条件没有特殊优势,同质化严重,毛利率和净利率都不高,销售毛利率长期在30%以上,销售净利率长期维持在7-8%左右,属于辛苦劳累的类型。和白酒比差远了,和医疗比也差。

看完资料如果说伊利有护城河,那就是两个方面:一个是管理层和企业文化;二是当前的规模优势。但觉得比较牵强,不够坚固。管理层优秀是难得的稀缺资源,但是先发的规模优势不见得,如果有特别优秀的后来者,是可以攻破伊利护城河的。目前蒙牛不行,其他乳企大多数只耕耘地方,没有全国铺的野心,伊利没有势均力敌的竞争者而已,这也为自己的转型和多元化赢得了空间和时间。

二、一些数据分析

1.伊利赚钱能力比其余14家公司加起来还厉害。

伊利股份2023年伊利营收1261.79亿元、归母净利润104.29亿元,稳居行业第一。榜单15家上市乳企净利润总和约202亿元,而伊利一家就达104亿元,比其余14家公司加起来赚的还多。

伊利是当之无愧的乳制品企业龙头,没得说,数据摆在这,就像白酒中的茅台一样。与茅台不同,伊利靠的并不是得天独厚地理位置等这样的先天条件,它的起点就是普通的乳制品企业,能做到净利润占半壁江山,一定是有过人之处的。

目前通过资料粗浅的结论是,伊利的管理层起到了至关重要的作用,其灵魂人物是潘刚。在潘刚之前有一个郑俊怀,是这个人将伊利从一个普通的小作坊变成了优秀的大企业,后来出事了。之后便是潘刚执掌伊利,直到现在。潘刚20多岁就进入伊利,从04年到现在已经21年了。

查阅的资料一致认可,因为潘刚的存在,伊利才做强做大,并稳坐在乳制品龙头第一的位置。潘刚70年出生,现在是54岁。从年龄看,正当年,再干10年没有问题。管理层优秀并且稳定,是伊利的非常重要的核心竞争力。

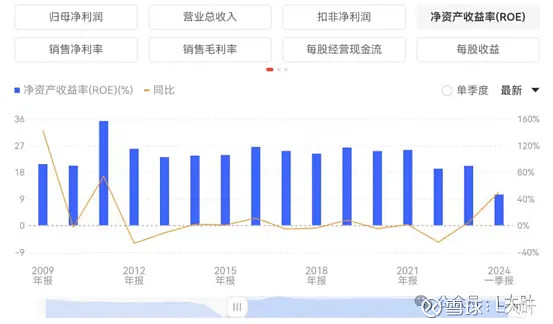

2.ROE常年保持在20%以上,确定是一家优秀的企业

伊利股份ROE常年保持在20%以上,单凭这个指标这A股上市公司就没有几家,确定是一家优秀的企业。

管理层的优秀还体现到了专业上,不仅懂经营,还懂资本市场,并且尊重资本市场内在的理论和规律。ROE之所以维持的这么好,和管理层对其的重视分不开的。经营好的时候,靠营收,经营不好的时候靠降本增效提高效率,偶尔还能卖个矿。

2024年消费形式非常不好,鲜奶价格一降再降,但伊利股份却第一季度利润大增,主要原因就是卖了一个矿,赚了26.5亿,没有这个收益,数据怕是很难看,24年的分红也别想有指望。

有这些专业的操作,ROE才能这么多年一直这么稳。

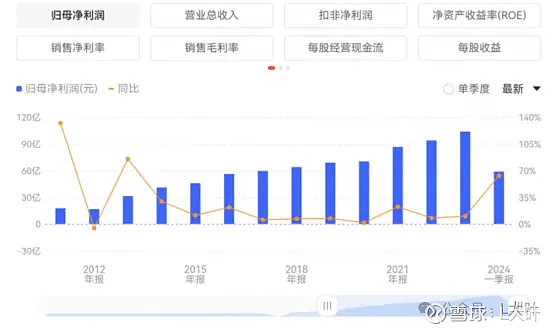

3.营收和归母净利润增速忽高忽低

归母净利润一直都是增长的,但是增速忽高忽低,有时候20%,有时候才2%。说明增长不太稳定,发展到了瓶颈期。营收的数据也有这个特点。

2023年,伊利股份共实现营业收入1261.79亿,同比增长2.49%;净利润104.29亿,同比增长10.58%;扣非净利润100.26亿,同比增长16.78%。营收增长一般,但净利润增长很好,环境不好,企业加大了“降本增效”措施,追求净利润增长。

进入2024年之后,这一问题依旧十分鲜明,一季报数据显示,公司实现了营业收入325.77亿、净利润59.23亿、扣非净利润37.28亿,分别同比-2.6%、+63.84%、+12.4%。净利润的增长主要源于卖矿了。

不是一直都有矿卖的。所以,24年市盈率水分太大,要剔除投资收益才算。用静态市盈率17倍合适,用7倍动态市盈率就不对。

从这可以看出,伊利股份目前的困境不仅仅是大环境不好、消费低迷的问题,还有行业本身发展到瓶颈的问题。伊利股份这一轮的创新感觉不给力,有点落后于消费形式的发展,所以营收才显得捉襟见肘,提前没有准备好。

现在正在谋求转变,奶粉、冷饮和国际化等,四处突围,实际上还是有点晚了的。国际化我感觉是伪命题;冷饮受季节限制,规模有限;奶粉还有一个劲敌中国飞鹤。

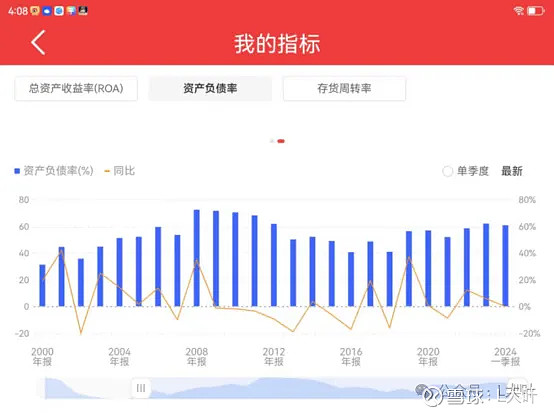

4.高资产负债率再次显现,金融公司运作感觉有隐忧

资产负债率上一次高企是2008年三聚氰胺之后,有5年的时间维持在60%以上。现在这个指标又开始抬头,已经有3年维持在60%左右了。按正常思维,现金奶牛不应该有高负债的,况且已经60%多,很高了,说明企业缺钱,经营处于困难期。

23年借款数据大增,凸显了当前的困难程度。短期借款398亿,相比2022年268亿,大增49%。长期借款117亿,相比2022年93亿,大增26%。23年年报中有息负债率为37.91%,一季报是42.03%。

我没有细查大增的原因。很多网友说是因为金融公司的运作,即伊利大力发展供应链金融业务,更多融资,更多贷款给下游企业赚息差。

不管是经营周转还是想扩张金融业务,我都不认同。资产负债率高本身不是好的指标(比亚迪和格力这种合同负债的除外)。如果是经营困难原因,1、2年这个指标降下来还行,若是长期都是60%以上,说明企业转型十分困难,投资而言应该回避。如果是供应链金融业务,我更不认可。做金融投入少、来钱快,非常容易着魔。供应链金融不是不可以,根据实体业务本身规模适度做旧可以了,不能过于冒进和扩张,很容易迷失,酿成大祸。比如利欲熏心,不专心主业,比如贷款大面积出现风险,等等。

5.分红一直都很好。

股利支付率长期都在60-70%。23年股利支付率73.25%,股息率按29元股价算有4.16%。同时,拟以10-20亿元回购公司股份,算上回购,23年股息率超5%了。所回购股份将依法注销减少注册资本。对股东友好。这是本次伊利股价上涨的缘由。

2019年制定的股权激励方案,要求管理层在2019年到2023年净利润增长率不低于8%-18%-28%-38%-48%,净资产收益率不低于20%,现金分红比例不低于70%。2020年利润和ROE不达标,其余年份均达标。这卖矿和借钱也要分红估计八成是和这个股权激励有关系。

有网友说股权激励过去以后,分红会马上下来的。我的观点是:短期迫于资金压力,可能会,但长期不会,依然会维持很好的分红政策。伊利股份一直都重视分红,只要财务允许,依然会继续分红。伊利没有大股东,分红有利于小股东,也有利于管理层利益,大家利益是一致的。

只是不要对分红的增速有太大预期,股利支付率已经70%多,没有太多上升空间,业务增长也没有上升空间。

三、估值分析

分红估值视角

23年是10派12。今年是加大了分红力度,我们打个折扣,按10派10更为可持续。每股分红1元,按5%贴现,分红估值为20元。

行业周期看,已经很成熟,到了瓶颈期,伊利正在开拓奶粉这一第二增长曲线,还未有成效。因此应看做低增长类型,年增长能有5%就不错了,给10-15倍PE已经不低了,每股收益取3年平均值约等于1.5,成长估值1.5*(10-15)=15-22.5元

分红视角下的综合估值为:20+(15-22.5)=35-42.5元。

PE估值视角

静态PE15倍左右,动态为7。因为有卖矿带来的临时投资收益增加,不可持续,算估值要剔除,因此动态7倍PE不算数,还是应取静态的15倍。15倍市盈率,有点低估了,消费品龙头还是值20-30倍的,不过鉴于其处于经营困难期,市场给到15倍,也算可以。假设伊利股份只是短期经营困难,合理PE还是应该25倍。每股收益取1.5。1.5*25=37.5,合理的股价是37.5元。

PE视角下合理估值为:37.5元。

两种估算方法下,合理估值差不多,35-40区间。现在股价29元左右,距离我们测算的合理估值只有20%-30%的上涨空间。

投资价值不是特别的高,至少对比格力要差一些。个人暂时不买入。若伊利股价接近或低于20元,可以考虑。

四、结论梳理

伊利股份是一家优秀的公司,但是目前发展遇到了周期下行和行业瓶颈期这样的戴维斯双击局面。公司管理层优秀并且稳定,个人相信伊利经过调整和努力可以走出困顿期,至少可以维持住乳制品行业龙斗的地位。

个人觉得伊利股份是值得买入并长期持有的。

但是目前股价的性价不是特别好,20元左右会更好(对应股息率5%),能有一个可以期待翻倍的空间。30元左右有点高,需求没有医疗硬,供给稀缺性没有白酒硬,新增长极也还完全看不到,买的就是估值修复,只能最高看到40,空间不高。

目前伊利股份最大的投资价值就是分红了,管理层也知道这个,所以会尽力去维护的。如果长期4%上下分红可以接受,能买。只是小心经营继续困难后面分红会有临时压降。

伊利股份的资产负债率是个负信号,如果长期高企下不来,建议回避。金融业务如果急剧扩张也是危险信号,东挪西挪会挪出窟窿来的。