这几年是中国产险爆炸增长的时期,因此,有些人过高估计了产险的盈利能力---与此同时,由于寿险的低迷,有些人低估了寿险长期增长和未来的盈利能力;此外,有些人对产险的认识仅来自于巴菲特语录中的片言只语,由于缺乏对保险最基本的理解,因此不免有许多误读。

本研报来自于申银万国去年的研报。这份研报,通过全世界各地几十年来产险盈利能力和股价表现的数据表明。寿险的增长空间盈利能力总体上高于产险。

通过对这份研报的理解,也可以帮助我们理解为什么平安原先将产险定位为矿泉水了。(由于目前产险承保前利润极为丰厚,而平安对产险的定位为矿泉水,因此,未来不排除平安通过价格战去进一步拓展市场,从而获取更多高端的客户资源)

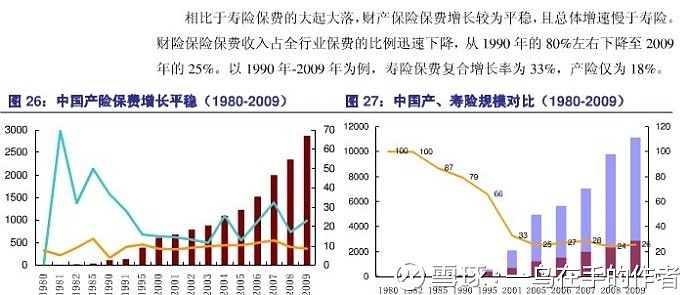

1、全球财产保险保费增速低于寿险。产险保费的增长速度与宏观经济发展的关系更为密切。1980年至2008年间几乎所有年份的寿险保费增速均高于非寿险。

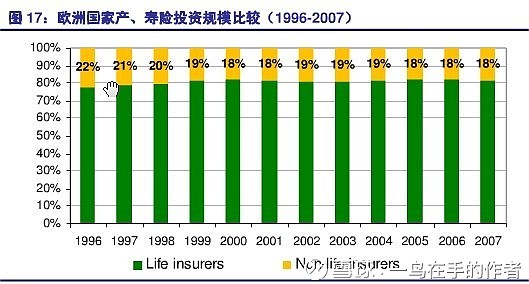

2、相较于寿险,产险投资规模小、期限短、收益率低。以欧洲市场为例,财产保险业的投资资产仅占全行业的20%左右,且正在不断下降过程中。综合来说,相比于寿险公司,财产险公司的投资期限短,投资收益率也较低。

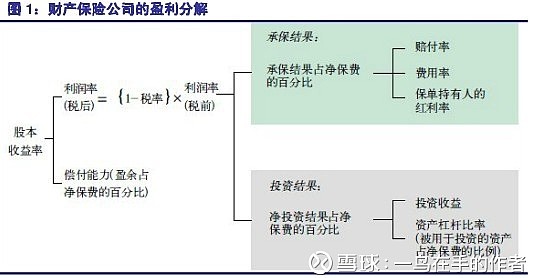

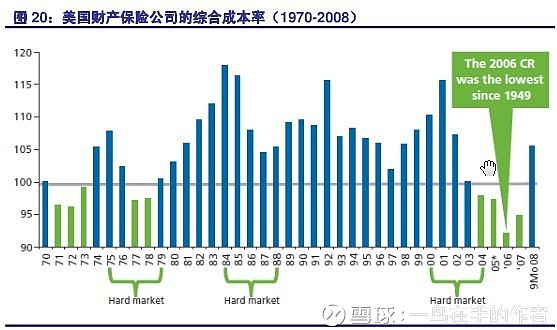

3、欧美产险公司ROE长期保持稳定,总体盈利水平低,股票表现欠佳。除极端年份外,财产保险公司ROE保持稳定。总体来说,财产险公司盈利水平较低。从目前情况看,承保亏损已成为常态,而投资收益又难以出现大幅改善。

结论:产险的承保亏损是常态,产险未来的增长速度不会太理想。

转自流水白菜