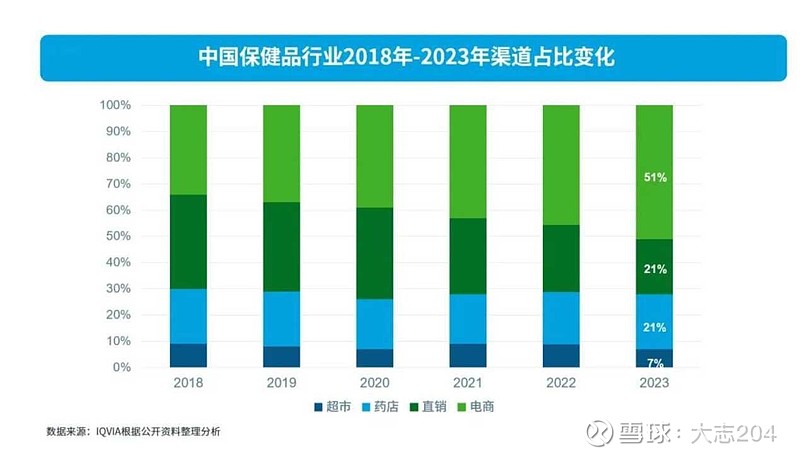

先说线下渠道,近5年营收增速分别为

2019 +20% 2020+1.44% 2021+8.58%

2022 -3.71% 2023+12.4%

汤臣倍健5年时间线下累计增长43%,实际线下近5年整体渠道占比是微微下滑的,基本是没有市场增量的。汤臣倍健线下的营收增长是小幅提升了市占率的结果。

药店作为独立门店,可容纳同品类产品的品牌很少,汤臣倍健具备先发优势和“大品牌”的加持,壁垒很明显,竞争对手望尘莫及,市占率高是必然结果。药店可以提供即时、人力推销、与药物搭配等优势,缺点是可选择性小、价格贵。近几年药店渠道占整体保健品销售渠道稳定在了20%左右,基本向下的空间不大了。但要清楚的意识到,在线下这个可能长期没什么增量的渠道,这种“挤压式的增长”是没有后劲的。

再看线上,近5年营收增速分别为

2019 +17% 2020 +62.77% 2021 +45.88%

2022 +13% 2023+27.5%

汤臣倍健近5年线上累计增长300%,由于线上的高增长,汤臣倍健线下营收占比从2019年的80%逐年下降至2023年的58%。

理论上来说,汤臣倍健过去线下占比太高,这些年行业增量就是在线上,那么整体市占率应该下滑才对。实际是汤臣倍健2020年市占率10.3%,到2023年是10.4%,基本持平没有下滑。主要原因还是近5年汤臣倍健的线上增速远远超过了行业整体。当然也和汤这几年在线上持续增加的销售费用有关。

线上不比药店,线上可同时容纳所有品牌的产品,竞争确实激烈,而且这个行业未来主要增量就是线上渠道,得线上者得未来。

这个行业终归到底还是品牌力的竞争,线上也一样,像砸一些平台推广费只是辅助,本质上还是品牌。汤臣倍健的品牌力其实早已养成,起码是国产品牌中无人能比的,在专业的品牌力上竞争对手没有机会了(一旦有了深入人心的品牌后消费者没兴趣再发掘其他品牌)这点非常可贵!长期看消费者对产品品质要求越细致,就越倾向于“好产品”(最专业的品牌+一定高度的价格)。

但不要指望线上的市占率将来和线下相媲美,渠道本质不同,这是不可能做到的,只需长期略有提升也是很可观的。