终于等到你,先关注再阅读,磨刀不误砍柴工

这张图还熟悉吗?沪深300指数十年走势图,由于区间起点、终点指数估值几乎相同,可以轻易的计算出沪深300的年化收益8.33%。(未计入分红数据)有的朋友对于收益的没有很高要求,可能认为8.33%的收益率也不错了,高于银行定存和余额宝不少,长期持有也挺好。而且这不就是宣扬的享受经济增长红利?价值投资吗?

没错,不过且不论长期持有指数可能会带来的一些问题,第一个现实的问题摆在你面前,沪深300是不是最值得持有的指数?A股指数成百上千,构成、收益各有特点。长期持就像结婚,一定要慎重挑选。

因此,我们不得不对现有的指数进行一个比较。

比较之前,明确三个要素。

时间筛选

指数主要分为综合指数、宽基指数、行业指数、主题指数四种。名头最大的综合指数其实并没有什么实战意义,其作用在于评估市场整体的状况。例如大多数散户最熟悉的上证指数,包含所有上交所上市的股票,不可能有基金公司会推出跟踪上证指数的产品。

时间筛选

近几年发布的指数,历史数据太少,统计意义上的价值太弱。今天选择2012年之前发布的指数作为比较对象,这样有接近7个自然年的数据。

有代表性

即使刨除发布时间太短的指数,要比较的标的还是太多,樵夫根据个人经验,挑选了各个类别里代表性最强的几个指数。

经过吐血筛选,得到今天参与指数大赛的队员名单。

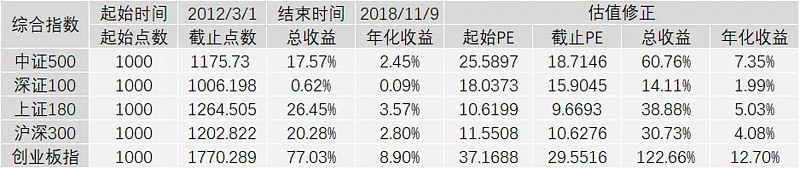

综合指数队:中证500 深证100 上证180 沪深300 创业板指

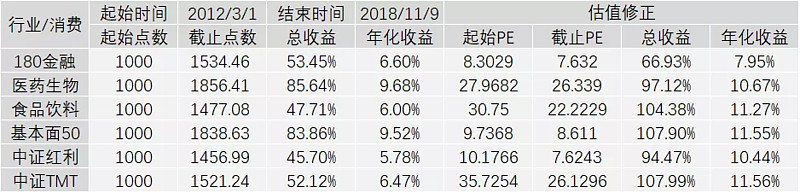

行业主题队:180金融 医药生物 食品饮料 基本面50 中证红利 中证TMT

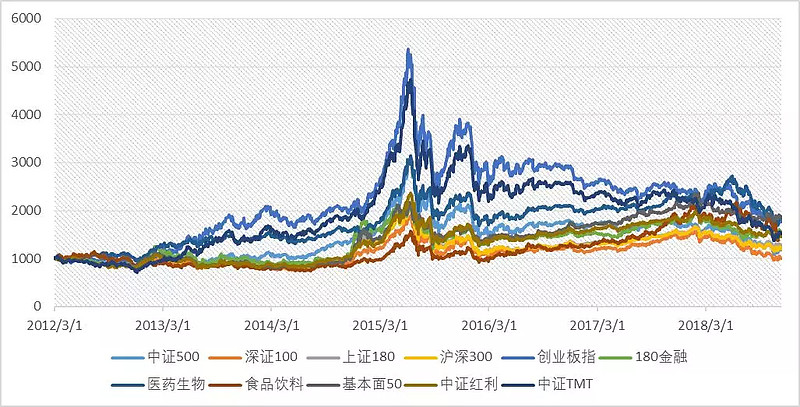

进攻能力比较-收益性

因为持有是长周期,这里的进攻比较长时间内的指数年化收益

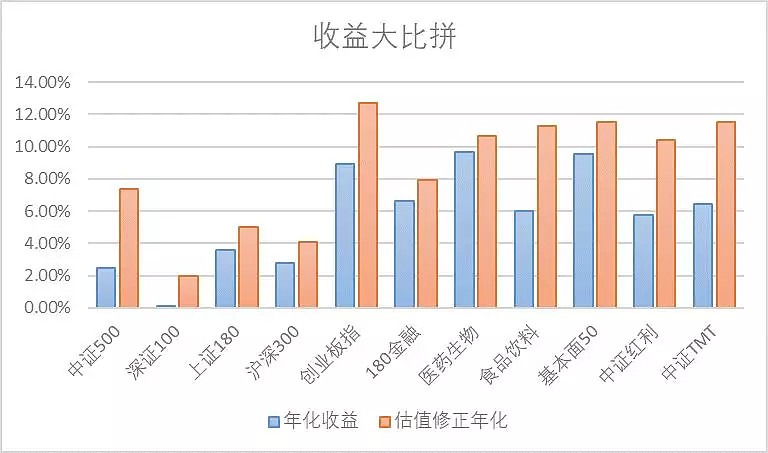

很明显看到宽基指数中创业板指最为优秀,六年半总收益77%,年化8.90%。考虑到起始估值的差异进行修正,得到指数的估值修正年化为12.7%。

行业/主题指数中考虑估值修正后,表现最优异的是基本面50和中证TMT,指数修正年化增长为11.55%和11.56%。而中证红利、医药生物、食品饮料其实也相差不多,该数据分别为10.44%、10.67%、11.27%(估值修正由于各指数加权类型不同,采用粗略推算,事实上由于指数成分的变动,也无法完全复原到相同估值)

以上数据未计入指数的分红和再投资。总体来看优异的指数是超越沪深300不少的,如果长期持有指数,些许的差别在复利的发酵下会导致巨大的差异。

还记得吗,之前计算的沪深300十年年化是8.33%,而这里6年半的只有4.08%了,为什么有这样的变化?最直接的推测就是后六年指数成分公司利润增速放缓、内部增长也就自然而然下降了。其次,和成分股的变动也有很大关系,10年前沪深300还是比较年轻的指数,随着指数逐渐成熟,增速放缓是正常趋势。

同样的,表现最优异的创业板也存在这样的问题。2010年才发布的指数很年轻,公司上市、融资活动数量前几年都比较夸张,到近两年增长进入低谷后刚有回复的迹象,后续大概率是达不到历史的增长速度。

而对于行业/主题指数,樵夫个人是比较推崇的。医疗、消费在美国也是长牛行业,社会再发展,医疗、消费始终与居民的日常生活息息相关。而基本面50和红利是也很适合投资的指数,基本面50考虑营收、现金流、红利、净资产四个因子,红利指数主要考虑红利、现金流,持有逻辑都很坚实。

另外请注意表中四个指数的估值情况,医药生物、消费指数长期维持比较高的估值,而基本面50和红利指数长期维持较低的估值,在具体持有过程中会带来一些差别。

防御能力比较-风险指标

投资不能只考虑收益,风险也应该是我们关注的重中之重。

在比较风险之前,我们需要先明白风险什么?

现代投资组合理论认为波动就是风险,一个指数如创业板,波动越大风险就越大。

而巴菲特认为风险指投资损失或伤害的可能性,翻译一下就是你的本金会不会遭遇永久性的损失。

孰对孰错?不妨假设一下什么是没有风险的投资。

有一天上帝找到了你,许诺投资1000元,一年后返还1365元。收益率36.5%很不错,上帝作保,安全性也无虞。但是,上帝为了拥抱移动互联,推出了有实时收益显示功能的APP,第一个月底, APP显示总资产1031,一切OK。第二个月底,APP显示960,第三个月底显示600元。作为一个正常人会不会慌的一批。要知道,许诺人是上帝诶,为什么还会慌呢。

若这时有人出现,出价1010元接管这份投资,你会卖吗?

发现了没,上帝许诺消除了本金损失的可能性,但面对波动还是会有出现损失的可能。反之也有问题,假设楼下乞丐老王也做了同样的收益许诺,他的APP显示你的资产每日稳定增加1元,但到期前一天老王卷款跑路了。

这一次,虽然持有期间没有波动,但到期能不能拿到钱完全看老王的靠谱程度。

因此完全零风险的投资应该是:上帝作保,每日资产稳定增值1元。也就是百分百的确定性和零波动。

所以无论是巴菲特还是现代投资组合理论任何一个都不能完整的揭露风险。风险应该是对资产持有波动性和到期收益确定性的综合考量。

过去十年股指和房价皆涨幅不小,为什么炒股亏惨,买房致富。因为房产交易流动性差,半强制你忽视波动,而以居住为主的属性也在帮助我们忘记波动,减少了持有的波动风险。投资P2P血本无归,则是被高收益和初期稳定增值的虚幻盈利冲昏头脑,忽视了对产品和平台收益确定性的考察而导致的。

回到讨论的正题,我们来检验下各个指数在到期收益性和持有波动性的表现。

到期收益性

今天出场指数收益有高有低,到期收益性并没有质的区别。刨除会导致社会结构聚变和国家聚变的小概率事件,不论未来社会如何发展,百年内人总是要吃饭、看病的,总是有公司正常运转的。作为具有优胜劣汰功能的指数不存在血本无归的可能性。

但如果我们加入一些其他标的,比如3年前的乐视。一些特殊的指数,比如ST指数。到期收益性就有了明显差别。(ST是股票连续两年亏损的标注,具有较高的退市可能性)

持有波动性

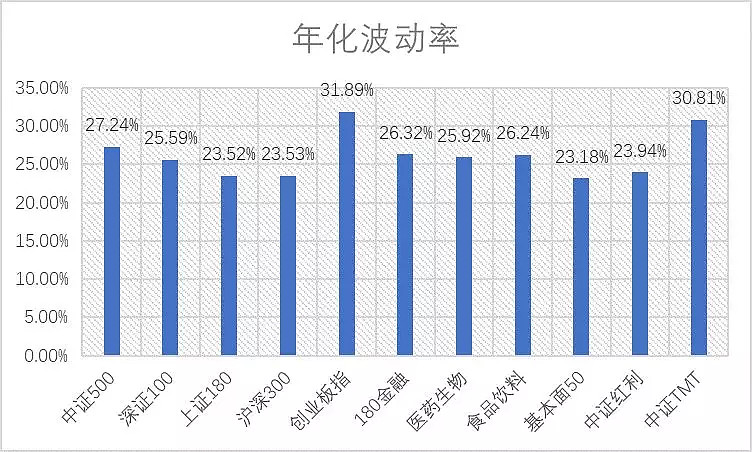

波动性的衡量有很多方式,这里我们使用年化波动率。

一般意义上年化波动率越低越好,用此公式计算各个指数的年化波动如下:

结果和指数收益折线图的波动完全吻合,创业板指和中证TMT最为剧烈,波动率最低的是基本面50。

波动率也是衡量一个国家股市成熟程度的参考指标,中国股市的散户参与度远高于美股,而美国指数标普500年化波动率有多少呢?不到20%。

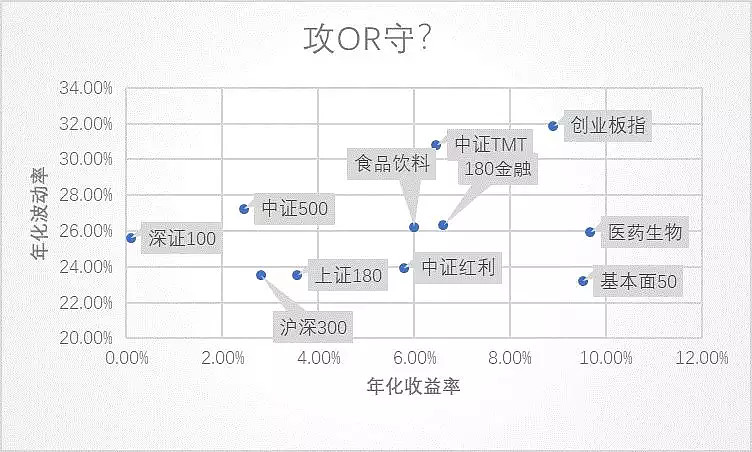

能否攻守兼备

进攻和防御都有了初步的衡量标准,是否能选出最值得长持的指数呢?很难,因为我们有两个不同维度的数据。

而二维数据很适合用散点图做分析。

本着收益越高越好,波动越低越好的宗旨我们很容易发现医药生物和基本面50是在攻守两端都比较优秀的指数。

新的问题又来了,医药生物年化收益高于基本面50,波动率也高于后者。这两个指数能否优中择优呢?

这里引入一个新的指标:夏普比率(Sharpe Ratio)

夏普比率(Sharpe Ratio),又被称为夏普指数 --- 基金绩效评价标准化指标。目的是计算标的每承受一单位总风险,会产生多少的超额报酬,是一个可以同时对收益与风险加以综合考虑的经典指标。

夏普比率 :S = (R – r) / σ, 其中:

R = 投资的回报期望值(年化收益率)

r = 无风险投资的回报率(可理解为投资国债的回报率)

σ = 回报率的标准方差(年化收益波动率)

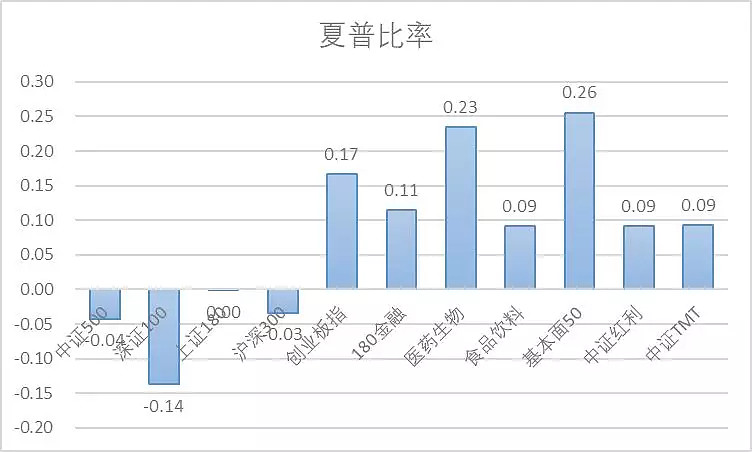

根据以上公式计算各指数的夏普比率如下:

从上图看,基本面50的攻守综合表现略深医药生物一筹,当选今日最佳。

指数长持-你做好准备没有

从上文的几轮比赛中我们看到基本面50的综合表现最好,完全超越旧爱沪深,300.

但是长期持有,我们做好准备了吗?

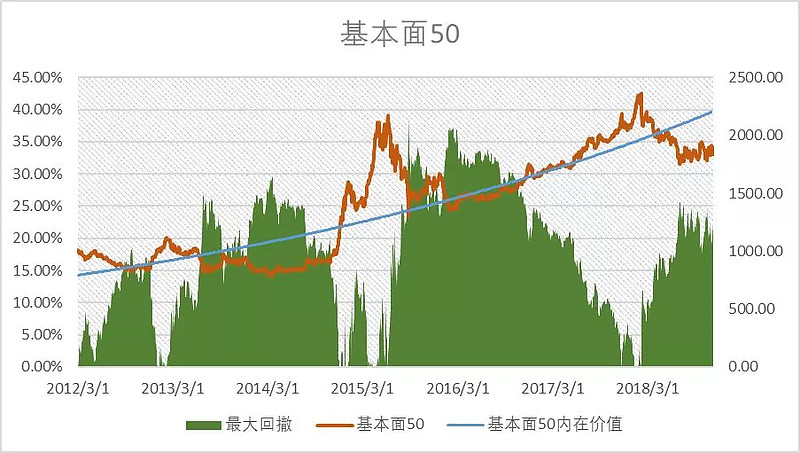

来,仔细审视过去六年半的基本面50指数走势图,让我们共同来一次穿越之旅。

2012年3月1日我们初始投入资产为10000元,但运气不佳,直到2014年光棍节前,共计985天,仅有十天资产高于10000元,其他时间均处于亏损状态。在整整持有两年后的2014年3月10日,达到最大亏损,2963元。

突然,牛市来了,大解放。2015年6月8日是我们最巅峰的时刻,翻身农奴把歌唱,盈利11743元,总资产21743元。

股灾1.0、2.0、3.0接踵而至,到2016年2月25日,短短8个月,从21743亏到了13591元。

随后是价值股难得两年的慢牛之路,不幸的是,大幅回撤今年又再一次发生了。截止11月9日,虽然我们的资产已经比原点盈利了8363元,年化收益9.52%,指数估值也比之前更低。但在经历资产的大幅回撤后,面对股市一片绿油油,心底始终藏着一丝忧郁。

穿越结束,真是坎坷的心路历程,只有真实经历过的朋友们才能体会。心脏得多么强大的人才能一直坚持到今天。为什么我们持有最优秀的指数也还是这么难熬。

Life is always hard.

我想也许是自我要求太低,一般夏普比率在1.0以上才被认为良好的投资表现,而基本面50呢,多少?仅仅0.26。虽然已经是众多指数中挑出来最优秀的,但其波动性和巨大回撤并不适合“一些”人持有,这里的“一些”是绝大多数。

嗯,怎么办?不投资了?与心仪的她就此擦肩而过?

不,我们的信条是有困难要投资,没困难创造困难也要投资。

指数的内在价值线(蓝色那条)已经连续在几篇推送中出镜了。敏锐的朋友们有没有观察到什么?

我们有没有可能获得超过指数收益?

能否想到什么办法减少持有过程中的资产波动?

还请期待指数三部曲之二:50-50之谜