当前持仓

收益及回撤

建仓至今账户收益率-0.12%,同期沪深300指数收益率-5.09%,跑赢指数4.97%

建仓至今账户最大回撤-3.13%

近期交易

建仓科技ETF基金

整体市场判断

国家重要会议对市场的影响:

3.16国务院金融委会议,上证指数最低点3023.3,市场反映:上涨

4.29中央政治局会议,上证指数最低点2968.33,市场反映:上涨

5.25稳住经济大盘会议,上证指数最低点3069.95,市场反映:上涨

7.28中央政治局会议,上证指数最高点3305.71,市场反映:下跌

对应判断:上证指数年内大致会在2968.33~3305.71之间震荡

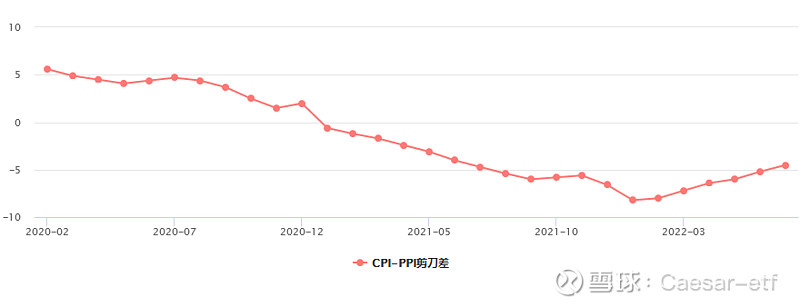

经济表现:

7月CPI-PPI剪刀差:-4.5

经济进一步复苏,但CPI-PPI剪刀差仍旧是负值,工厂企业的效益依旧不太理想,反映到上市公司的财报上就是业绩不佳,从而导致市场很难会有基本面驱动的大行情。

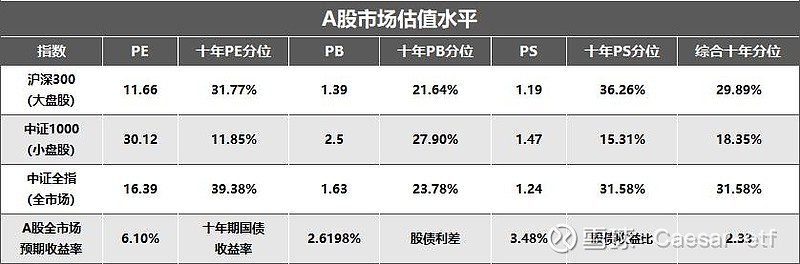

市场估值:

股债收益比2.33,看长期,眼下就是很好的布局时点。我知道最近市场又是一路向南,跌跌不休,大家很慌,但眼下真不是卖出的好时机,如果你们有减仓的想法,劝你们谨慎。

以中证1000为代表的小盘股,尽管看绝对值PE、PB、PS更高,但就综合十年分位估值而言反倒更便宜,从市场机会的挖掘角度看,中证1000有着更多机会,可以留意一些股价下跌,但业绩增速转好,现金流为正的小盘股。

细分指数判断

(数据高频更新,基础逻辑:行业估值弹性+行业成长性,高度主观,请勿参考)

中证银行(399986)

PE:4.56,历史分位点:0.85%,历史最小值:4.48

PB:0.54,历史分位点:0.21%,历史最小值:0.54

股息率:5.86%,历史分位点:92.13%

看营收和扣非净利润,前10大除了民生银行外,增长都还不错,但从加权ROE上看,除平安银行和江苏银行外,多数银行表现并不佳。

ROA:0.87%,较年初而言有所降低,但整体而言,依旧处于2020年来的底部区域,并未创新低。

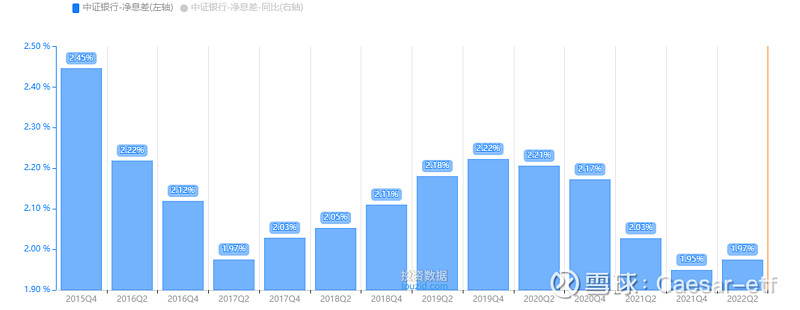

净息差是影响银行股利润的核心数据,我无法判断未来会如何,只能看图说话,当前净息差处于历史低位,且趋势上有所抬头。

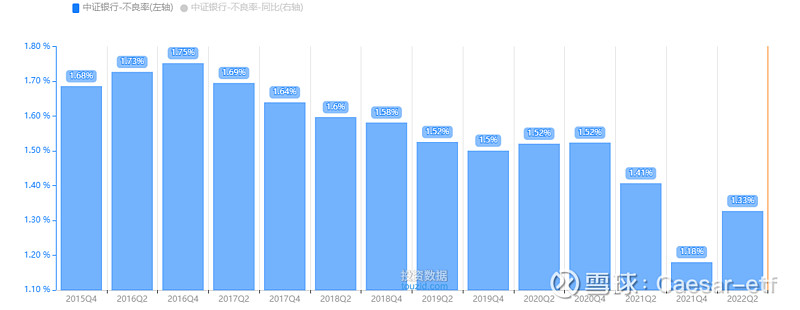

不良率反映了银行的资产质量,中国银行业在2022年前,清了大量的不良资产,对于银行业总体的资产质量我会市场上的多数人更乐观一些。尽管今年不良率上涨不少,但从绝对值上看,依旧较低,不必过度悲观。

主观判断:估值处于历史低位,不具备继续大幅向下跌的可能性,股息率不错,处于历史高位,处于买银行股比把钱存银行更有利的时段,银行整体进入低速稳定增长期。总资产回报率处于历史低位,个人倾向于长期处于低位附近,大幅增长的可能性低。对于缺乏增长与安全感的标的,很难有长期资金持续流入,更大的可能性是长期低位盘整,在全市场情绪高涨时跟涨,或者市场大跌,投资者出于相对的避险情绪考量,资金流入带来短暂的脉冲式增长。适合小仓位配置,不宜重仓,也不必抱有太高的收益预期。

目前持仓:3.17%,成本1.09

后续计划:1.031买2%,适当降低成本,买后若涨,则抛出3%,控制仓位在2%左右,若跌,则由它去吧,5%的仓位也不算重

建筑材料(931009)

PE:10.55,历史分位点:21.49%,历史最小值:8.22

PB:1.39,历史分位点:2.55%,历史最小值:1.25

PS:0.96,历史分位点:0%,历史最小值:0.96

看前10大持仓,业绩可谓惨淡到了极点。作为房地产产业链的一环,房地产萎靡,建筑材料又怎么好得了?

主观判断:房地产行业正处于一个大周期的衰退初期。建材受需求牵连,增长难,衰退易,估值势必受业绩压制,会有较长的一段时间趴在底部,目前还处于左侧下跌阶段。眼下10.55倍PE,只能说是相对合理,并不低估。

目前持仓:1.96%,成本0.815

后续计划:短期内除非跌幅大的离谱,否则没有继续买入的可能性,长期的话要看行业3季报、甚至年报前10大公司的业绩表现如何,如果有好转,且还处在低位,那便再适当加点仓。短期内如果能有20%的涨幅,到0.974前高附近,那便卖了,也不贪。

恒生科技(HSTECH)

PE:49.02,历史分位点:91.82%,历史最小值:30.23

PB:2.6,历史分位点:8.18%,历史最小值:2.41

PS:1.95,历史分位点:6.6%,历史最小值:1.9

PE处于历史高位,而PS处于历史低位,怎么看待?比起销售额而言,互联网科技公司的利润就像是任人打扮的小姑娘一样,可调节的空间太大了。看PE会极具迷惑性,PS更贴合真实的公司的市场表现。

主观判断:恒生科技处于低谷区,以这个阶段的市场报价买入,是可以安心睡大觉的时点。

目前持仓:9.61%,成本0.539

后续计划:0.511再买10%,直接把仓位加到近20%,然后等风来

CS医药创新(931484)

PE:26.82,历史分位点:4.13%,历史最小值:25.2

PB:6.56,历史分位点:0%,历史最小值:6.56

PS:7.58,历史分位点:4.13%,历史最小值:7.18

虽然CS医药创新指数的PE、PB、PS都处于历史性的底部位置,但从PEG的角度去衡量,仍有不少公司的增速配不上它的估值。前10大持仓里PE超50倍的过半,甚至有超100倍估值的。

市场长期以来都给予了医药板块过高的估值,这次只能说是由于集采的重锤,让人们的投资热情退去,再叠加大环境不好,逐步回归到了一个合理的估值倍数,从绝对的低估角度看,再向下跌不是太让人意外的事。

主观判断:考虑到人性与医疗行业层出不穷的故事,医疗这个需求旺盛,且对比世界仍处于高速发展阶段的黄金赛道,整个行业给25倍PE是一个我愿意买进的价位。

目前持仓:19.24%,成本0.562

后续计划:眼下持仓可以算是我给医疗创新的一种顶配,后续如果涨,我会在几个市场报价的关键位如0.587、0.674做小批量的抛出,然后在低位再买回抛出的仓位,降低成本,做大安全边际。这是由于短期医药公司的业绩不会大幅增长,我对市场做出低位震荡判断的原因。如果持续下跌,跌幅超过10%,且其他行业并没有给出买进机会,那我会对它进行超配加仓。这不是出于拉低成本的考量,而是出于对医疗板块的长期看好与对市场给出机会的应对。

恒生指数(HSI)

PE:9.21,历史分位点:19.54%,历史最小值:7.34

PB:0.92,历史分位点:3.83%,历史最小值:0.87

PS:1.12,历史分位点:0.38%,历史最小值:1.1

港股市场由于流动性不足,是一个长期定价偏低的市场,很多公司由于缺少买盘,跌起来往往远超你的预期,就算是涨,也往往比其他市场涨幅更低。所以对于恒生指数的低估要习以为常,不用以为自己真捡了什么大便宜。

主观判断:眼下港股处于低估边缘,但以它长期1个多点的ROA来看,增长空间也有限,只适合少少地配置一点,然后等风来。

目前持仓:2.18%,成本1.038

后续计划:在1.07这种边缘价位买3%,把仓位加到5%,后续除非涨到高估了,就放在账户里不管。

基建工程(399995)

PE:7.81,历史分位点:20.57%,历史最小值:6.3

PB:0.87,历史分位点:18.23%,历史最小值:0.75

PS:0.19,历史分位点:8.07%,历史最小值:0.17

业绩表现还不错,但市场不买单,这中间存在一定的预期差,如果3季报、年报能保持,那么市场迟早会反应过来。

主观判断:今年应该会有一波还不错的行情,眼下估值也不贵,如果手上没有相关ETF或个股,可以配置一点。但不建议配置很多,基建没啥爆发力,也没啥持续性,整个行业和银行一样处于缓慢增长阶段。

目前持仓:2.25%,成本1.04

后续计划:对于基建我只愿意买2%的仓,所以现在已经是顶配,就等一波大涨然后套现离场了。

新兴科技100(931165)

PE:17.86,历史分位点:1.72%,历史最小值:16.88

PB:3.77,历史分位点:0%,历史最小值:3.77

PS:3.22,历史分位点:4.02%,历史最小值:3.06

对于这种策略型指数,坦白说心里很没底,指数里什么行业的公司都有,而且指数内公司变动也快,对于到底什么时候算贵,什么时候算便宜,很难说得清。

但既然选了它,自然也是有理由的。一是它的编制策略很对我胃口,采用的是基本面加权,且综合考虑了高成长与低估值;二是指数的ROE好的年份能在20%以上,一般年份也在15%上下,净资产收益率可观。

主观判断:眼下处于估值的历史低位,尽管可能存在统计年份过短,数据过少的缺陷,保守估计,也会是合理偏下的一个估值。

目前持仓:1.92%,成本1.08

后续计划:1.038再买3%,先把仓位加到5%左右,后续如果还有大跌,梯度加仓,最多能加到20%,至于涨了的话就由它去吧,没个1倍涨幅不考虑离场。

家用电器(930697)

PE:16.99,历史分位点:27.79%,历史最小值:12.24

PB:3.16,历史分位点:21.8%,历史最小值:2.62

PS:1.21,历史分位点:16.62%,历史最小值:1.01

营收和扣非净利润都增长不错,但加权ROE有好有坏

主观判断:家电是一个稳定增长型的赛道,现在的估值不算贵也不能算低估,只能说是合理价位吧,想配置点也可以,但我个人的话要等它再跌跌,跌到历史分位点都进10%以内。

目前持仓:5.46%,成本0.963

后续计划:等,目前价位离我的卖点和买点都很远,静观其变。

申明:

以上所有言论及数据,伴随行业发展与认知更新,会动态修正,仅为个人投资决策的参考系,请独立思考,勿跟从。