交易:

本周交易2笔

初步建仓建材ETF2%

顶配医疗创新ETF20%

账户:

仓位:46.25%(理想仓位:62.5%,目前低于理想值)

账户收益率0.77%,同期沪深300指数收益率:-2.91%

跑赢同期沪深300指数3.68%,跑赢同期74%的股民

历史最大回撤-3.13%

估值:

股票市场预期收益率:6.05%(心动股票市场预期收益率>6.67%)

股债利差:3.38%(心动股债利差>3.5%)

沪深300又跌进了心动区域

经济:

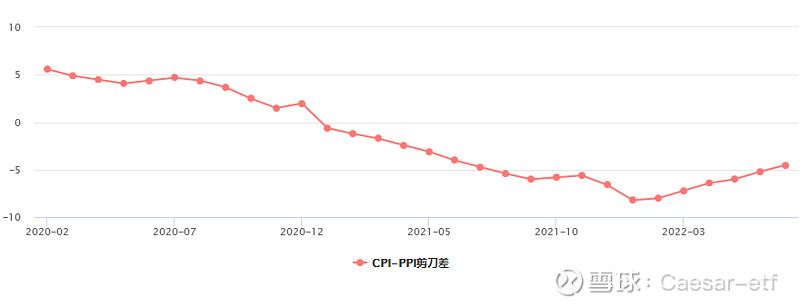

7月CPI-PPI剪刀差:-4.5

经济进一步复苏,但CPI-PPI剪刀差仍旧是负值,工厂企业的效益依旧不太理想

LPR下调:1年期LPR为3.7%,5年期以上LPR为4.45%。

对于银行而言,LPR下调会降低利润,但给实体经济与股市注入了更低成本的借贷资金,加大了市场流动性。

指数:

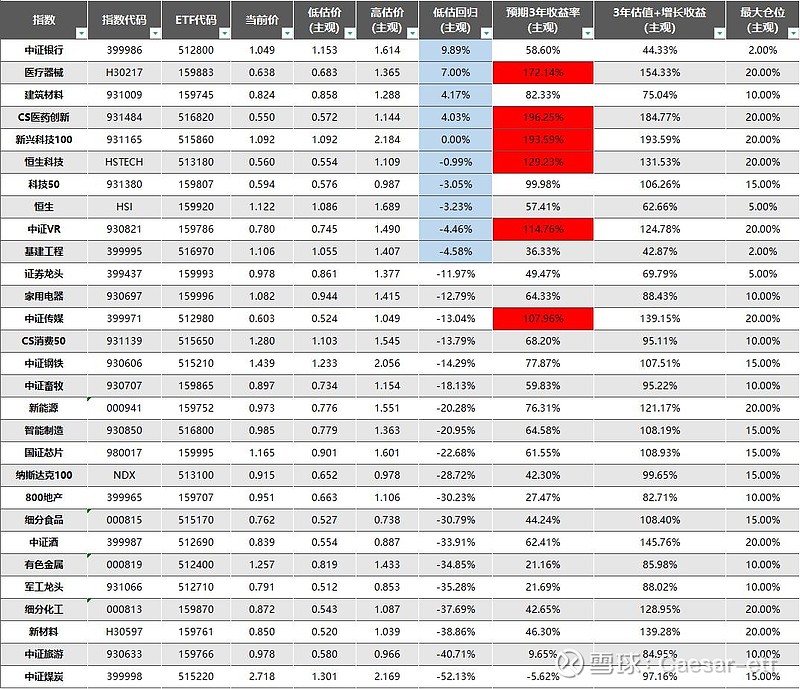

(表内数据高频更新,基础逻辑:行业估值弹性+行业成长性)

建筑材料(931009)

PE:10.4,历史分位点:19.02%,历史最小值:8.22;

PB:1.41,历史分位点:2.99%,历史最小值:1.25;

PS:0.96,历史分位点:0%,历史最小值:0.96。

(数据来源:WIND)

水泥行业概况 2022 年上半年,国际环境更趋复杂严峻,国内疫情多点散发,宏观经济下行压力增大。 上半年全国固定资产投资同比增长 6.1%,基建投资同比增长 7.1%,房地产开发投资同比下降5.4%。全国水泥市场需求明显收缩,企业出货减少导致库存上升,市场竞争激烈伴随价格高开低走,同时成本高位运行,行业效益呈下滑态势,上半年全国累计水泥 产量 9.77 亿吨,创近十年来同期最低水平,同比下降 15%,产量增速为本世纪最低值。

(数据来源:国家统计局、数字水泥网)

海螺水泥、东方雨虹是建材行业的两大龙头企业,半年报海螺水泥归属于母公司股东的净利润同比下跌34.26%,东方雨虹归属于母公司股东的净利润同比下跌37.13%。

作为房地产产业链的一环,建材行业同房地产一样进入了大周期的衰退期。估值受业绩压制,将长时间趴在底部。眼下10.4倍PE,只能说是相对合理,并不低估。

我的买入只是出于行业配置考量,在市场进行轮动时,有一张合理的入场券,并不是什么高明的决策,请勿参考,这背后承担的风险是漫长的等待,且回报率不算高。

CS医药创新(931484)

PE:25.2,历史分位点:0%,历史最小值:25.2;

PB:6.88,历史分位点:3.36%,历史最小值:6.59;

PS:7.69,历史分位点:6.72%,历史最小值:7.18。

(数据来源:WIND)

虽然CS医药创新指数的市盈率、市销率都处于历史性的底部位置,但从PEG的角度去衡量,仍有不少公司的增速配不上它的估值。市场长期以来都给予了医药板块过高的估值,这次只能说是由于集采的重锤,让人们的投资热情退去,回归到了一个合理的估值倍数,从绝对的低估角度看,再向下跌不是太让人意外的事。

考虑到人性与医疗行业层出不穷的故事,医疗这个需求旺盛,且对比世界仍处于高速发展阶段的黄金赛道,25倍PE是一个我愿意买进的价位,至于后续是否继续大幅下跌,由它去吧,我不会刻意去追求抄底这事。

当前医疗创新ETF,亏损2.14%,算是非常小的一笔亏损,后续如果涨,我会在几个市场报价的关键位做小批量的抛出,然后在低位再买回抛出的仓位,用来降低成本,做大安全边际。这是由于短期医药公司的业绩不会大幅增长,我对市场做出低位震荡判断的原因。如果持续下跌,跌幅超过10%,且其他行业并没有给出买进机会,有大量的空闲仓位,那我会对它进行超配加仓。这不是出于拉低成本的考量,而是出于对医疗板块的长期看好与对市场给出机会的应对。

恒生科技(HSTECH)

PE:52.71,历史分位点:95.37%,历史最小值:30.23;

PB:2.72,历史分位点:13.89%,历史最小值:2.41;

PS:2.04,历史分位点:10.19%,历史最小值:1.9。

(数据来源:WIND)

PE处于历史高位,而PS处于历史低位,怎么看待?比起销售额而言,互联网科技公司的利润就像是任人打扮的小姑娘一样,可调节的空间太大了。看PE会极具迷惑性,PS更贴合真实的公司的市场表现。从PS的角度看,恒生科技无疑处于低谷区,以这个阶段的市场报价买入,是可以安心睡大觉的时点。

有点可惜,原本这周它会和医疗创新一样,被我买成顶配20%,结果跌到一半又涨上去了,连缺口都没补上。

8月26日,中国证监会、财政部与美国监管机构签署审计监管合作协议。这事可以算是一个拐点性事件,关于中概股的风波可以告一段落了。但无论怎样,如果后续一路向上不回头了,那少买就买吧,高位加仓的事在眼下熊市阶段,我是不会做的,熊市需要的是耐心收集便宜筹码,在熊市追高做多玩趋势是高风险行为。

中证银行(399986)

PE:4.55,历史分位点:0.43%,历史最小值:4.48;

PB:0.55,历史分位点:0%,历史最小值:0.55;

股息率:5.89%,历史分位点:93.7%。

(数据来源:WIND)

民生银行的半年报出了,营业收入同比-15.47%,扣非净利润-7.29%,出乎我的意料,在其他银行股大增的形势下,民生居然是负数,感觉可以把它开除银行股籍了,经营有够烂的。心疼买入民生银行的朋友1秒钟。

中证煤炭(399998)

PE:9.46,历史5年分位点:40.78%,历史最小值:7.21;

PB:1.88,历史5年分位点:100%,历史最小值:0.82;

股息率:5.33%,历史5年分位点:75.29%。

(数据来源:WIND)

煤炭是一个不能用PE去衡量的强周期资源行业,看PB会让你更好地把握行业节奏,现在的煤炭资产已经是给出了历史性的高点价,后续的回报,取决于市场报出更高价,这让眼下交易煤炭,就像是坐在一个即将引爆但不知道什么时候会爆的这个高危炸药桶一样。

毋庸置疑现在的煤炭股业绩很好,但周期行业的买卖是在其业绩惨淡时期买进,在其业绩高点退场,这一点当牢记于心。

申明:

以上所有言论及数据,伴随行业发展与认知更新,会动态修正,仅为个人投资决策的参考系,请独立思考,勿跟从。