交易:

本周无交易。

账户:

仓位:34.27%(理想仓位:57.91%)

账户收益率0.62%,同期沪深300指数收益率:-1.88%

跑赢同期沪深300指数2.5%(目标每年跑赢10%)

估值:

股票市场预期收益率:5.94%(心动股票市场预期收益率>6.67%)

股债利差:3.31%(心动股债利差>3.5%)

经济:

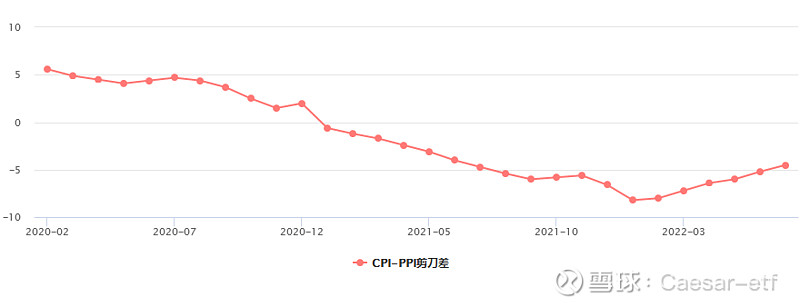

7月CPI-PPI剪刀差:-4.5

经济进一步复苏,但CPI-PPI剪刀差仍旧是负值,工厂企业的效益依旧不太理想。

指数:

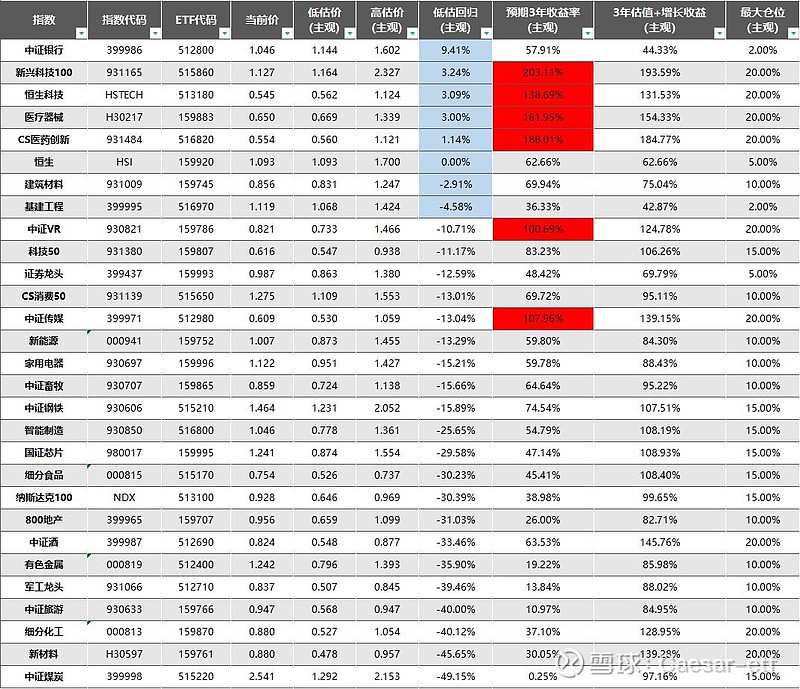

(表内数据高频更新,基础逻辑:综合考量行业估值弹性与行业成长性,但你们并不知道我得出数据的具体算法,请勿参考)

银行

中证银行:市盈率TTM4.57,市净率0.55,股息率5.9%

关于银行,市盈率可以不看,市场不看市盈率给银行股出价。

市净率也可以不看,不能破产清算,跌成0.1PB也毫无意义。

股息是实打实能到手的钱,银行是否值得入手,股息率是相对实用的指标,就眼下中证银行5.9%的股息率距离我6%的心动股息,已不远,稍微再跌跌,我会把银行加到5%的仓位,然后丢一边,不再去看。

最近财报季,又出了几家银行股的半年报,我简单说2家——平安银行和招商银行。

平安银行净利润同比增加25.6%,招商银行归属于本行股东的净利润同比增长13.52%。

银行发展得好着呢,你是要相信数据,还是阴谋论、杞人忧天、相信臆想。

恒生、恒生科技

恒生指数:市盈率TTM9.11,市净率0.9,股息率3.6%

恒生科技:市盈率TTM53.65,市净率2.58,股息率0.48%,市销率1.94

恒生指数0.9倍PB,尽管是破净价,也处于历史估值低位,但考虑到其整体资产的回报及增长率,也就是一个买了不会亏的合理价位。

如果你不贪多高的收益率,可以稍微买一点配置着,涨一波就卖了。当然不管你们怎么做,我会这么做。

恒生科技关于这个指数看市盈率与市净率意义不大,如果你硬要用个指标去考察高低估,市销率是个不错的指标,互联网科技企业是一个带有为梦想窒息,画饼属性的群体,投资人看中的是终局,是销售额的激增,是市占率,是增长率。所以你用市销率去衡量,会用起来很贴合市场。

对于恒生科技而言,2倍的PS,是一个很不错的入场点,这个入场点不是说买了不会跌,我所有认可的买点都不在乎他是否会继续下跌,我只是觉得以这个价入场,以公司的盈利能力,赚回来是比较容易的事。

腾讯财报披露了,谈不上好,也谈不上差吧,落在了很多人的预估区间。所以关于腾讯业绩就不多提,聊聊其商业吧。

字节跳动吃掉了腾讯很大一份蛋糕,这么说的缘由是字节跳动抢占了原本属于腾讯的很大一部分的人的时间与流量。无论腾讯、字节跳动还是阿里,流量都是他们的基本盘,谁拥有流量,谁就拥有市场与转化,所以腾讯的实力是有所削弱的。当然腾讯现在开始发力视频号,有微信这个流量端口,成事的概率也很大。对于腾讯这家公司的赚钱能力不用过多担忧,就眼下的估值而言,哪怕你不觉得便宜,但要说他贵是纯属扯淡。

腾讯的游戏,只要他一直保持买买买,然后搞团队赛马机制,而且还掌握了社交流量入口,市面上出现再多爆款都是昙花一现,腾讯游戏会成为最后的赢家在眼下是不用过多考虑的事。至于政策风险,只要不把弄成非盈利的玩意,就没事,当然我相信这样的事不会发生。比起多数人的担忧,我要乐观许多,游戏作为娱乐需求,在未来只会越来越蓬勃。这在我看来是人力不能更改的趋势。

腾讯的投资是腾讯极其重要的一翼,其投资能力说是中国的伯克希尔也不为过,但现在为了规避反垄断以及其他的一些风险,投资这一翼折了,腾讯开始剥离一些投资板块,此前的京东,近期盛传的美团,无论美团这事目前真假,但我敢说,剥离是迟早的事,腾讯涉及的商业版图过大了……

医药创新

医药创新:市盈率TTM25.78,市净率7.12,股息率0.91%,市销率7.91

医药公司和互联网科技企业类似,都是那种有让人为梦想窒息的魅力的公司,所以也是看市销率会更贴合市场走势。但医药公司的市销率在整体上会高出互联网科技公司不少,这是由于医药公司的销售额转化成净利润的能力要高不少,不像互联网科技公司可能光有销售额,净利润为负。

医药创新这个指数当前处于低估状态无疑,今天如果能再跌稍微深一点,就能成交我10%仓位的挂单,可惜还是跌的吝啬了点,下周继续挂吧。

集采是当前摆在中国医药投资者的头等大事,最近长春高新、通策医疗可谓是挨了集采的铁拳,股价重创,但其实还好,集采确实让这些公司的利润少了一些,但不是说赶尽杀绝了,只是说给医保、给老百姓减轻点负担,钱还是能赚的。医疗医药是个长坡厚雪的赛道,目光放长远,眼前这点利润损失真不是啥大事,既然挨了铁拳,给了你便宜买的机会,买就是了。眼下不说是10年一遇的机会,起码也是5年一遇的机会,机会来了把握住。

建材

建筑材料:市盈率TTM10.12,市净率1.5,股息率3.54%

建材受房地产的拖累我觉得需求不振,可能会萎靡很长一段时间,我跟踪所得的各行业公司业绩也都难看得要死,但我依旧决定如果再跌一点,我就会稍微配置个2%,为的是行业轮动,覆盖全行业,这是个纠结的决定,也许是个错误的决定。

火眼金睛读财报

上周给你们分享了菲利普·A·费舍的《怎样选择成长股》,这周给你们推荐张新民教授的《火眼金睛读财报》吧,毕竟如果连财报都看不懂,投资是没法做的。

简述一下作者:张新民,会计学教授,国务院学位委员会工商管理学科评议组成员,主编教材《财务报表分析》荣获国家教材建设本科教材一等奖,很多人本科所学的教材便出自张教授之手,中国会计界泰斗。

这本书的写法是直接把我们A股上市公司的财报拿来教学讲解,直接把贵州茅台、格力电器、恒瑞医药、科大讯飞、比亚迪、乐视网……等不下20家上市公司的财报拿来详解,我想没有比这更直观有效的教学了。

书分4部分:利润表、资产负债表、现金流量表三张报表的详解,以及综合三张报表为企业发展定性。

亮点之处是这书不是来做名词解释的,跟你讲财报的每一个名目是什么意思,而是讲这些数据我们在实战中怎么用,哪几个数据组合我们可以得出一个分析企业发展某方面的核心数据,哪些数据如果出现异常,代表着这公司可能会暴雷,怎样的公司是有“造血”能力的公司,怎样的公司是要靠“输血”活着的。

讲解用的全是真实的财报数据,而且是一套完整的体系,第一步看什么,第二步看什么,这些数据怎么来的,写的一清二楚,没有半点假大空、不实用的废话。

等于读完这本书,张教授教你重做了一版报表,一版还原了真实企业经营状况的财务报表,一版更适合你投资决策使用的财务报表。

心态

标我写了做孤独的逆向投资者,这个市场太多噪音,从最近中证1000,国证2000里的小公司一通乱涨,而那些真正赚到大钱的公司跌的稀里糊涂就可见一般。

你是要做随大流的趋势投资者,还是孤独地守在被人抛弃的价值洼地?

我不认为趋势投资有什么不好,每个人都有自己的盈利模式,只是我的风险偏好决定了我在现阶段只能做孤独的逆向投资者,以时间换空间,用短期的不确定换长期能把握的确定。

祝安,祝你们投资顺利。

申明:

以上所有言论及数据,伴随行业发展与认知更新,会动态修正,仅为个人投资决策的参考系,请独立思考,勿跟从。