2023年,各主要银行的年报已经披露,存款成本基本都在上升,息差大幅下降,惨不忍睹,中国银行业已经被逼到悬崖边,如果息差再不改善,整个行业随时有可能发生系统性风险。

不同银行的具体情况又各不相同。我们先看两个表格。

第一,存款成本变化。

我们发现除了邮储银行外,其它各家银行的存款成本都在不同程度上升。但邮储银行的存款成本没有包含集团的揽储服务费,因此没有太大可比性。除邮储银行外,5年来存款成本维持低位且波动不大的只有招商银行;而交通银行、平安银行、兴业银行、中信银行、民生银行则基本维持在2%以上的高位波动;工建农中四大行存款成本增长较快,特别是中国银行增速很高,主要是其外汇存款占比显著高于其它银行的原因。

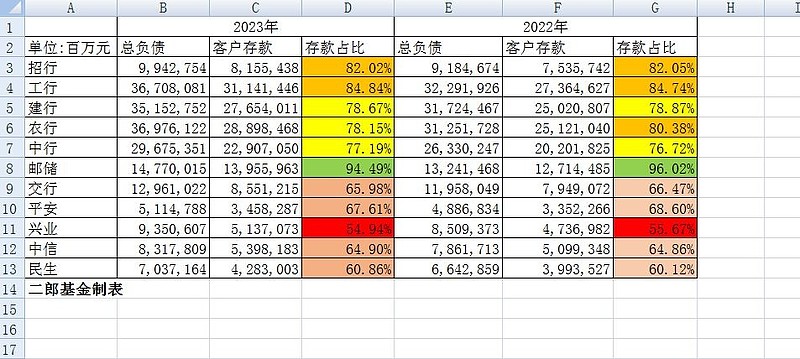

第二,存款占比负债总额。

2023年,除邮储银行外,存款占比总负债最高的银行是工商银行,其次是招商银行,占比均高达80%以上。建农中行存款占比也接近80%。交通银行、平安银行、兴业银行、中信银行、民生银行则低于70%,最低的是兴业银行,只有54.94%。

众所周知,存款乃银行的立行之本。虽然最近十几年以来,同业负债的异军突起,给予了很多存款基础较差的银行得以发展,但是,没有强大的存款基础做后盾,就没有稳定的低成本负债。同业负债的鸦片吃多了,会导致银行身体虚弱。所以,在存款基础上看,招商银行和四大行具有绝对的优势。

第三,息差。

2023年,由于持续的非对称降息,导致银行息差大幅下降,拖尾效应将影响2024年全年。目前息差在2%以上的银行只剩下邮储银行、平安银行和招商银行。而工、建、农、中、交行和中信银行、民生银行的息差更是低于银保监要求的1.8%的风险控制线。特别是交通银行的息差已经到了1.28%。如此大幅下降的息差和如此低的息差,将给银行业带来巨大风险。或者说,目前很多银行的息差收入根本无法覆盖风险成本,就存贷款业务而言,这些银行已经事实上亏损了。

所以,2024年,在息差进一步承压的背景下,银行如何活下去,成为了中国经济的最大挑战。如何改善银行的息差,是银行家要考虑的主要问题,更是央妈要考虑的问题。目前看,只有大幅单边下调存款利率,才是最有效最直接的办法。

综上所述,2024年,银行业已被逼入死角。具有存款规模和成本优势的银行,会活得稍微好一些,没有存款基础的银行会活得很痛苦甚至可能被送进ICU。银行业分化,在经济下行周期,显现得淋漓尽致。十几年前,招商银行的董事长和行长说银行已经差异化,没有多少人相信,直到今天,依然有很多人不相信,但是,无论是否相信,客观事实已经摆在面前。十几年前,相信银行差异化的银行,今天会活得稍微好一些,不相信的银行只有到处被动挨打;十几年前,相信银行差异化的银行股东,今天会活得比较好,不相信的银行差异化的银行股东也只有到处被动挨打。