招商银行的股价长期上涨趋势,其实基本是跟随ROE的,或者说是跟随净资产增长的。这种趋势,其实很多优秀的公司也具有,但由于不同行业会有差异,而银行业作为长期股价在净资产附近波动的行业,这个趋势更为明显。下面以招商银行为例,给大家分析一下这个规律。

假如我们在2013年7月29日,以2013年净资产价格10.53元买入招商银行,当然,那个时点只能预估2013年末的净资产是10.53元。接着,比较一下每年1月1日收盘股价和按上年ROE增速计算出来的股价(由于模型是回溯数据,所以里面的ROE都是实际数据,除2024年的ROE暂且按照15.6%估算)。如下表所示。

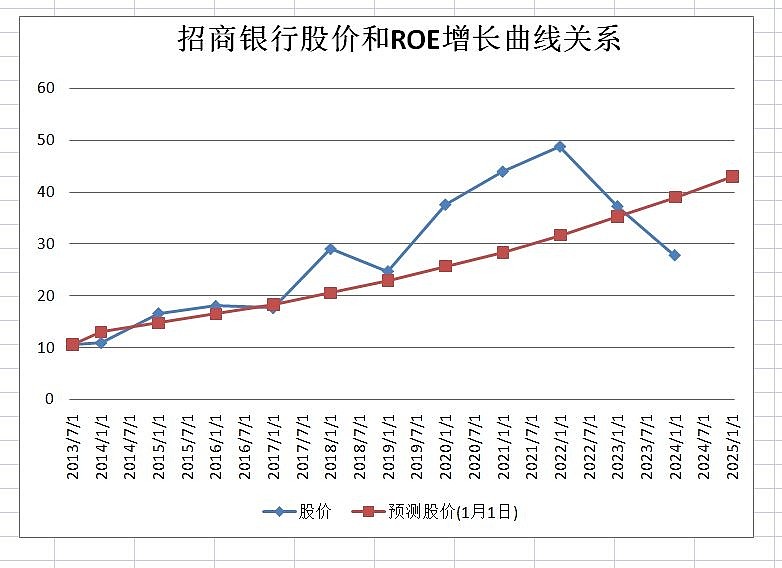

从表中我们发现,有些年份两个价格差异不大,有些年份实际价格要么大幅高于、要么大幅低于预测股价。我们再把数据做个曲线图(如下),就会发现规律了。

图中蓝线是实际股价,红线是根据ROE增长计算出来的理论股价。我们看到,招商银行过去十年ROE基本保持平稳,所以根据ROE增长所计算的股价基本是一条直线;而实际股价由于受各种市场因素干扰而呈现出大幅上下波动,高于或低于,甚至大幅高于或者低于理论股价。但实际股价的总体大趋势仍然是向上,且基本同步于理论股价的。也就是说,我们可以以ROE增速计算出来的股价为参考值,判断股价到底处于什么估值水平。假如以2013年净资产价格买入招商银行,按照ROE为基准,我们可以看出其经历了几个阶段:1)2013-2017年属于价格合理区间,也就是说,虽然经历了15-16年的疯牛和股灾,但招商银行当时的价格依然没有脱离合理估值区间,可以说那次牛市和股灾基本和招商银行无缘。2)2017-2019年,经历了一波突然上涨行情,股价一度偏离合理估值区间,然后又回落到合理区间。3)2019-2022年,股价持续上涨,导致股价长时间偏离合理估值区过大。4)2022年-2023年,股价从高位回落,估值迅速回归到合理区间。5)2024年,股价大幅低于合理区间。

2013年我在12元多买入的招商银行的时候,我就跟自己说,只要招商银行股价每年同步于ROE上涨我就满意了,涨多了是浪费,涨少了可以舒服红利再投。就是在这个思想指导下,我在2020-2022年期间的分红,没有用于继续买入招商银行,而分红存下来的“钱”(去买长江电力和中国移动了)在去年底和今年又陆续买回招商银行。

所以,作为招商银行的长期投资者,主要赚业绩增长的钱,大可不必关注股价的上下波动。而如果是喜欢做波段操作的,则应该以ROE计算出来的股价为参考体系,去决定你的买和卖。但是,股价长期偏离理论股价的情况还是会存在,所以最好的选择就是在股价大幅低于理论股价的时候买入并长期持有。

这个规律可能在很多蓝筹股都会存在,大家可以举一反三,分析一下自己手上的资产情况。