昨天恒生指数进行了季检,结果毫无悬念般地基本维持了原状。之前,我已经在“恒生指数二十年,皇孙、贵族与丐帮之争“ 网页链接 写过,恒生指数经历了20年的变迁,已经违背了港人收息养老的初心,成为了资本的韭菜收割地。这也难怪很多港人最近十年北上狂买中国核心蓝筹,而抛弃恒生指数。这次季检,恒生指数一如既往地继续维持原判,令人失望,未来恒生指数依然前途渺茫。

这次,恒生指数依然维持原来的公司不变,但权重做了一些微调。

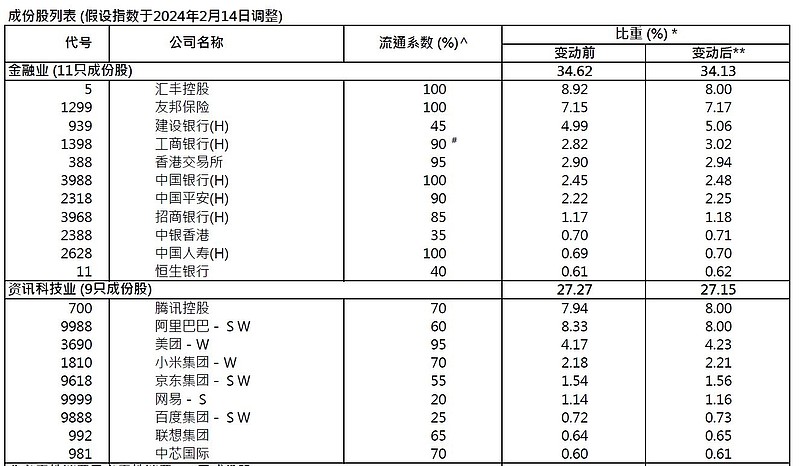

从表中可以看出,恒生指数前四大权重公司依然是汇丰控股、腾讯控股、阿里巴巴、友邦保险。四个公司的权重占比31.17%,占据了三分天下,都是外资公司。除了香港,全世界没有一个主权国家或地区的股市指数,是被外资企业长期霸榜权重股的。也就是说,恒生指数的定价权,完全被鬼子控盘了,一旦发生金融战,国家将束手无策。

从表中我们也可以看出,恒生指数中充满了各种长期不舍得分红、不分红、甚至不盈利的公司。就以资讯科技业9个成份股为例,占据着恒生指数27.15%权重,里面的9个公司有几个长期不分红和不盈利的,大家自己去查。如果再加上医疗保健业,那么占比更高。一个不分红样本占比这么高的指数,未来投资指数的人要取得合理回报,唯一途径就是这些股票被爆炒,互相摸别人的口袋;但这也给了恶意做空者一个非常好的借口,就是可以无底线做空,因为不盈利不分红的股票,根本就无法用传统的会计估值模型进行估值。这也是最近几年恒生指数被狂揍的主要原因。

从表中我们可以看到,中国的核心资产,盈利稳定、分红大方,长期对股东回报很高,但是权重却低得可怜。例如能源类四大巨头,中国海洋石油、中国石油、中国石化、中国神华,这些公司股息回报高,盈利稳定,但是四大巨头加起来的权重只有可怜的5.47%,还没有一个长期不舍得分红的腾讯控股高。曾经的股王,中国移动,更是被无情发配边疆,成为了落难王爷,权重从巅峰时期的14.07%下降到现在可怜的4.09%,还不如一个长期亏损的美团权重大。

从表中我们还可以看到,金融业里面,中国的7个金融行业公司(建设银行、工商银行、中国银行、中国平安、招商银行、中银香港、中国人寿),加起来的权重只有15.4%,而鬼子的汇丰控股和友邦保险两家公司权重就顶我们7个了。

所以,从目前恒生指数看,主要有两大致命要素:第一,外资企业掌控了定价权;第二,不盈利不分红的公司比重太高。因为有这两个致命要素,导致在金融战里面,鬼子在定价权和盈利估值模型中,完全处于主动地位,只要鬼子愿意,可以一直做空到永久!而作为应战方,我们则处于救与不救的两难选择中。如果救,救的是外资企业,救的是众多不分红不盈利的企业,救市资金以后要退出,就必须后面有更多的愿意接盘者,而不能靠赚取公司的盈利和分红回本退出。回顾1997年金融危机,香港政府果断出手的底气在于,当时恒生指数里面的公司,都是盈利稳定,分红高的优质蓝筹股,估值有底、套牢了靠分红可以几年回本,所以才有打败金融大鳄冲击的底气。而大家看看现在的恒生指数成份股,救市还有底气吗?

所以,最后建议大家,投资港股,还是炒股不炒市。远离恒生指数,珍惜财富,拥抱中国核心蓝筹,才是投资的未来。