中国神华,一直是我定义的十家以内的中国核心蓝筹股之一,却一直饱受争议,甚至被长时间定义为烟蒂股、末日行业、要倒闭的大恐龙。到底是核心蓝筹,还是烟蒂大恐龙?欢迎大家加入讨论。

首先,简单谈谈煤炭这个黑老大行业,是不是末日行业。煤炭,作为不可再生资源,随着可再生能源的替代,其消耗量必然会长期走向减少,这个是必然事实。然而,煤炭也有煤炭不可替代的地方,例如,钢铁、水泥等行业的冶炼能源,煤炭是刚需;煤化工正在冉冉升起,未来煤化工行业将会部分替代石油化工行业,只是目前煤化工的成本确实比较高,需要等待技术的发展,一旦机会发展成熟,煤化工成本大幅下降,煤炭的需求也是刚需。烧煤大户,火电行业,未来会受到风光水核的电力替代,大概率火电要被基本消灭,火电对煤炭的需求也会降到冰点。但是,火电作为调峰电,至少未来十年内不会消失,或者不会大规模消失,坑口电、大装机容量火电的竞争优势仍在,所以,火电未来十年对煤炭的需求还是刚需。所以,说煤炭是一个末日行业,仍为时过早,至少未来十年,甚至二十年,煤炭行业也将长期存在。作为一个长期存在的行业,却担心它在二十年或者五十年甚至一百年后消失,给出了破产倒闭的行业估值,就如同炒芯片股的给予了中国芯片在未来十年、二十年甚至一百年后能称霸宇宙给出了行业高估值一样,都是做着伟大的中国梦!

接着,再说说中国神华。一个号称要倒闭行业里面的优等生。

1)中国神华,无愧是行业里面的优等生,大家看看其现金流。列几个2019年的业绩数据,资产负债率从2017年的33.94%下降到2019年的25.58%、每股经营现金流3.17元、每股未分配利润11.7元、每股净资产17.69元、每股拟分配利润1.26元。2017年、2018年甚至过去十多年,这个数据一直比较完美,有心人自己去比较。大家看看,这个公司有奶没有奶?

2)说成长性,其实也没有大家想象这么差。2019年ROE也超过了12%。虽然没有一些公司20%甚至30%以上的ROE,但是作为一个即将被认为要倒闭的行业里面,有如此ROE也算是非常漂亮了。

3)说股息,公司承诺,2019-2021年,派息比率将维持在50%以上。2019年派息比率超过承诺数值,达到58%。

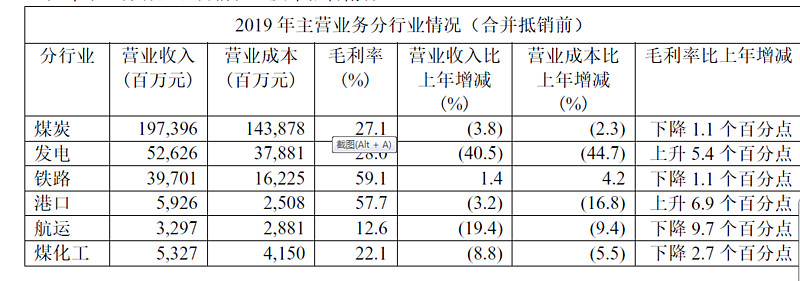

4)中国神华真的是煤炭股?错!完全错!中国神华的主要运营模式为煤炭生产→煤炭运输(铁路、港口、航运)→煤炭转化(发电及煤化工)的一体化产业链,各分部之间存在业务往来。2019年本集团煤炭、发电、运输及煤化工分部经营收益(合并抵销前)占比由2018年的55%、17%、27%和1%变为2019年的54%、15%、30%和1%。数据见附表。可见,中国神华的煤炭收入占比只有大约一半,而其他收入则来源于煤炭相关产业。所以,中国神华是煤炭一体化托拉斯,而不是单纯的煤炭股!

这个收入结构最大的优势是可以平滑部分煤炭价格下跌带来的负面影响。煤炭价格的下跌,必然可以导致发电利润的上升,从表中可以看出,2019年,发电毛利率上升了5.4个百分点。同时,由于公司的铁路、港口、航运除了自用外,还担负着部分其它煤炭公司的业务,这些收入也是平滑煤炭价格下跌的利器。

5)中国神华卖的煤炭,真的都是自己挖出来的?错!完全错!大家看看下表。

中国神华的自产煤和外购煤比例一直在约2:1左右,去年这个资产煤比例更是减少。这个外购煤比例为什么一直很高,有老油条清楚的希望告知一下。这里只是猜测,中国神华除了自己挖煤卖,还做煤炭贸易,做煤炭倒买倒卖的生意。对于行业的龙头,具有煤炭价格的定价权,做起倒买倒卖的生意,可以说自己做庄卖货,能不赚到笑吗?

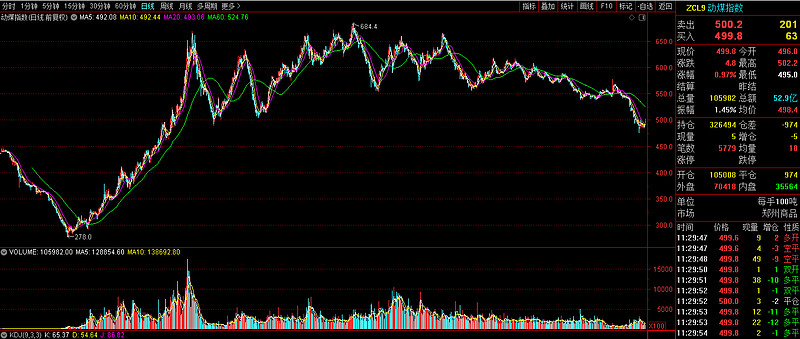

6)煤价下跌,会要命吗?今年煤炭价格受到原油价格大跌影响而下跌,很多人给予了悲观预期,担心煤炭持续下跌会给中国神华带来致命打击。确实,煤炭价格下跌,对于中国神华影响还是非常大的,但是,貌似没有大家所担忧这么夸张。我们先看看下图。

这个图是多年来煤炭期货价格走势图。2015年的时候最低价在278元,而目前价格在500元左右。2015年,中国神华每股业绩在0.812元。也就是说,即使在煤炭价格大跌的2015年,中国神华仍然能保持不错的业绩。目前,煤炭价格比去年同期大约下跌了20%,按照这个幅度的话,今年中国神华业绩也就下降20%而已,同时,由于中国神华的煤炭收入占比只有一半左右,所以,可以推算,业绩下跌20%已经是极限了。如果明年煤炭价格继续大跌,真的复制2015年走势,中国神华的明年业绩也大概能保持2015年的业绩。所以,以目前煤炭价格走势,根本不用担心中国神华亏损没钱赚,只是赚少一点而已。一旦,未来煤炭限产推进,煤炭价格稳定,中国神华的利润还是能够维持稳定的。

所以,按照比较悲观预期,2020年中国神华每股收益1.4元,2021年每股收益0.8元计算的话,中国神华2020年将派发每股0.7元、2021年将派发每股0.4元。平均下来,持有2年零一个月,每股总股息在2.36元,按照港汇0.9计算,14港元的$中国神华(01088)$ 2年1个月年化税后股息率约为8%。这么高的年化股息率,你真的不想要吗?14港元的中国神华,股价居然约等于每股未分配利润!

综上所述,我认为,中国神华,作为我心目中的几大中国核心蓝筹之一,目前价格,尤其是H股,简直就是核心蓝筹卖出了烟蒂价!中国神华,至少应该给予一个净资产的价格!

2020年,20港元的中国神华,且买且珍惜!

要破产的核心蓝筹,留下来给我;科创板、芯片等等中国复兴梦,留给大家!