昨天(2024年3月27日)股市大跌,上证指数再次跌破3000点。网上很多人认为,导致昨日大跌的直接原因,是沪深交易所的ETF交割。每逢每月的期权交割日,总会有各种讨论,说要避开交割日,甚至引入了“交割日魔咒”的说法。这种说法究竟有没有道理?网上各路大V众说纷纭。

本文从历史数据出发,讨论一下ETF期权交割对股市涨跌的影响。

我国最初的ETF期权是上交所的上证50ETF期权,上市于2015年初,首个交割日发生在2015年3月。上交所规定,每月的第四个星期三为交割日,遇到假期则自动延后。2019年末,深交所也推出了ETF期权,交割日的设定和上交所完全一致。由此,我们可以列举出自2015年3月至今的每一个交割日。经统计,交割合计发生了109次。

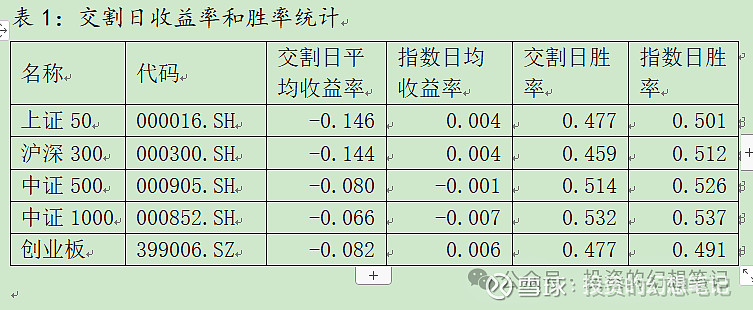

我们选定五个宽基指数作为观察对象,这五个指数分别是上证50,沪深300,中证500,中证1000,创业板指数。我们将统计这五大指数在过去109个交割日的涨跌幅情况,并对统计结果进行分析,以确定交割日魔咒是否真实存在。统计结果如下:

分析表1中的数据,可以得到如下结论:

1,上表中,第一二列为指数名称和代码。第三列表示在过去109个期权交割日,指数的日收益率的平均值,例如上证50的交割日平均收益率为-0.146,表示在过去109个交割日,上证50指数的平均收益率为-0.146%。第四列表示该指数在2015年至今的所有交易日里的日平均收益率。对比第三第四列可以看出,五大宽基指数在交割日的收益率,明显的低于平均水平。

2,第五列表示在109个交割日中,指数上涨的概率。第六列表示指数在2015至今所有交易日中上涨的概率。对比第五六列可以看出,五大宽基指数在交割日的上涨概率,低于平均水平。

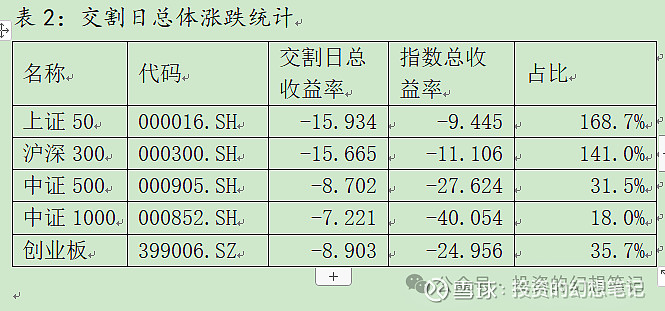

下面对交割日的总体情况进行汇总,结果如表2所示。

在表2中,我们统计了在过去109个交易日的总体情况。从表格中可以看出如下结论:

1,对于上证50和沪深300指数而言,交割日的累计跌幅远超过了指数的总体跌幅。如果拿掉这109个交割日,则上证50和沪深300指数的收益都是正的。这意味着,期权交割日对上证50和沪深300指数的影响是巨大的。

2,对于中证500,中证1000和创业版指数而言,交割日的累计跌幅,远小于指数的总体跌幅。这也许是因为这三个期权的上市较晚(中证1000期权上市于2022年7月,中证500和创业板ETF期权上市于2022年9月),所以对指数的影响相对有限。

总结:

第一,从历史数据来看,在期权交割日,宽基指数下跌的几率更大。请投资者适度规避风险。对短线投资者而言,可以考虑适度规避风险。对长线价值投资者而言,衍生品的影响可以忽略不计,关注企业的基本面才是正道。

第二,本文仅从历史数据的角度出发,讨论了交割日魔咒是否存在,却并未涉及这一现象的原因。关于原因,欢迎读者积极思考,并在评论区分享看法。