当下洋河的价值//

当前市值1295亿,扣除分红1225亿,对应2023年净利润12.25PE,收益率为8.16%,当下的收益率已经超过2倍无风险收益率,价值凸显。

洋河净利润基本等于自由现金流,白酒行业是高毛利商业模式,韧性强。没有有息负债,资产中大多都是现金和存货,并且存货不会贬值。销售模式是先款后货,不存在现金流压力,这样的商业模式本身就应该有一定溢价,当前的价格相当于对应普通的商业模式,明显低估。

洋河的担忧//

未来利润下滑

管理层不作为,上下执行不力。

白酒总量收缩,中低端没有未来,洋河作为中端受益人首当其冲。

洋河未来增长点//

深度全国化,量增

结构提升,价增

提价,价增

重新夺回大本营,量增

我的理解//

洋河未来是否能增长?

我认为能,只不过尽可能保守的预估,增长率给低点,白酒增长率跟上GDP我认为没有问题,也就是5%左右。

为什么我说能增长呢,这个判断不是判断洋河未来三年能不能增长,这样很难判断准确,未来三年内谁都不知道会如何发展,当下洋河内部的问题还没有结论,外部环境难以预料。

但这些问题放到10年20年的长度视角就清晰了,不需要考虑短期的波动,只需要思考不变的东西就行了。

白酒行业的消费逻辑始终不会变,这一点可以肯定,无论社会如何发展,白酒一定都在。其次人们追求越来越好的生活不会停止,酒只会越喝越好,越喝越贵,并且上去了就很难下来,这就是消费结构提升的逻辑。

为什么是洋河?

准确的说应该是头部白酒企业,头部至少前5都是受益于消费结构提升逻辑的。长期逻辑的消费升级导致行业马太效应,份额不断向头部企业集中,因此,白酒行业中后面的企业确实没什么价值,是消费逻辑的牺牲品,头部如茅五泸洋汾则都是受益的。

虽然洋河主要产品是中低端,但洋河的产能和老酒储量均是行业第一,完全可以支撑住高端的需求,缺的是品牌,不是产品。并且本身洋河是中端,更有着向上升级的空间和逻辑。

而洋河这些年之所以表现不好就是因为洋河只有结构提升没有量的增长,这是现象。背后的原因是多种因素共振导致。

洋河的问题

首先是内部因素,自2019年渠道危机以来,洋河表现出的处理危机的能力都是很弱的,渠道危机用了近2年才解决,还是请了刘化霜出山的情况下,问题解决后刘化霜并没有留下主持大局,而是离开了,这些事情的背后都说明一件事:洋河的管理层是有问题的。

这个问题导致了去年年底的洋河股权事件,可以说洋河在人的问题上面很大,花了很多时间精力在处理人的问题上面,是否妥善解决目前还未可知,听说是解决了。

由于很多时间精力花在了非经营层面,这就导致在具体经营上明显反应慢,总是出了问题才去修补,而不是事先未雨绸缪。况且修补还很慢,从刘化霜出山可以看出洋河内部其实根本没有堪当大任的销售人才,否则不需要这样的元老出来。

在这样的情况下最后还离开了是什么原因?我参考了一些文章总结出来就是队伍问题,刘属于蓝色同盟成员,而刘离开后上任的是国字头下派的,分属不同队伍,这其中的弯弯绕绕就不去猜测了,dddd。具体内容参考洋河,你还值得持有吗?(三),这篇文章写的很详细了。

说完了管理层的问题,接下来说执行力问题。回到上次渠道危机时。2019年一季度暴露出了渠道问题,正常来说,管理层应该提前就知道了,但直到暴露到财报上才开始解决,这是其一。

到2019年7月刘化霜回来接管销售工作,这又过去了一个季度的时间,渠道问题谁有能力解决应该是门清,如果内部无人能担任,应该在这个问题出来前就请回刘化霜才对,这是其二。

张上任后到今天,实质的营销动作几乎没有,面对今世缘在省内的蚕食也没有什么应对,给人的感觉就是迟钝,疲软。今年4月的真年份战略,也就是说了一嘴,似乎只在小范围团购一下,没有大量广告宣传,甚至到现在都不提了?也没有大规模销售。究竟是本来战略如此,还是执行不到位呢?这是其三。

总体给人的感觉就是反应迟钝,解决问题的能力差。今天今世缘已经在省内和洋河平分市场了才知道聚焦省内反击,什么事情都是到了不得不解决的时候才去做,有种重度拖延症患者即视感。

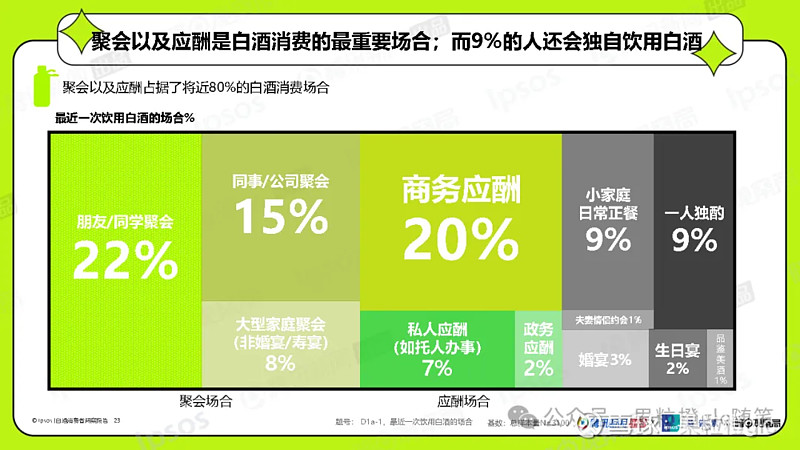

其次是外部因素,白酒由于中高端白酒的消费场景主要是商务宴请,而商务宴请的主要场景是企业商务活动,因此,企业经营会好不好直接影响到白酒消费。

近几年宏观经济受疫情影响一直很差,工商企业经营活动降低,自然影响到白酒的消费。

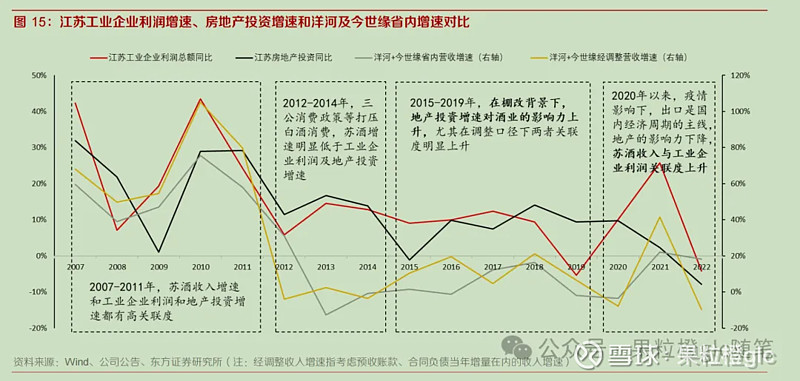

在所有企业中,房地产投资又是白酒消费高频场景,自2021年房地产降温以来,房地产一路下滑,这和白酒近几年的表现接近。这一来二去的白酒自然好不了哪去。

消费场景占比

消费能力和消费数量

江苏白酒企业和工业房地产关联

洋河的未来//

说了这么多洋河的问题,那到底还能不能投资?我觉得这个问题主要还是考虑护城河,洋河有没有护城河,的护城河到底是什么?

我觉得护城河就是其他人花钱也买不到的资源,当下制约洋河的无非就是管理层,管理层精力没有完全放到经营上来,企业内部也没有在营销上可以挑起大梁的关键人物。这些重要吗?我想很重要,但真的无法解决吗?我觉得也不是,这些问题解决起来并不难,关键在于想不想解决。

面对外部竞争,什么是花钱也买不到的呢?那就是企业文化,产品,品牌,现阶段,洋河最核心的护城河正是产品(产能)。

企业文化

企业文化并不是管理层,这是不一样的。洋河的企业文化我觉得就是年轻化,产品设计年轻化,销售体系年轻化,这是蓝色同盟经过十多年的努力塑造的,不会轻易改变。年轻化就意味着接受新事物能力强,反应迅速,战斗力强。不过由于现任管理层缘故,正在慢慢变化。但只要重新聚焦经营,仍然会回来的。

我经常会在电商选酒,我就发现各个品牌中包装最吸引人的,最精美的,就数洋河和汾酒,让人一看就有想买的欲望,而其他酒如五粮液,1573等,包装都看着没什么吸引力,这就是年轻化带来的,并且不会轻易改变,要改变相当于整个现有的产品体系和销售体系都被推翻重建,可想而知其难度。也没有必要这么做。

产品

这里主要是指窖池,产能和老酒,洋河行业第一的产能和老酒储量保证了酒的品质,十年前完成扩产的窖池养了10年,这是花多少钱都无法买到的。众所周知,制约浓香高端酒产量的是窖池年龄,只有窖池老,产出的高端酒占比才会高,这是洋河未来发展的命脉,也是洋河目前主要的护城河。

品牌

虽然洋河的品牌不如茅五泸,但其品牌本身并不差,只是因为中端酒的销售跟品牌的关系不大,所以感觉不出来。

洋河未来主要战略就是做高端,这是必然的,而高端就必须要打造高端品牌,这也是洋河现在正在做的事情。虽然漫长,但这是正确的事,坚持做,一定会有效果。

估值//

基于前面的分析,对洋河无法预估短期,短期内不知道会这么走,但是从长期看,可以得出结论,洋河的窖池,产能和老酒是洋河的底牌。

白酒消费是跟随居民收入,工业企业和房地产的发展。居民收入和工业企业未来一定是稳步上涨的,房地产企业未来大概率也不会比现在更惨了,可以说,现在就是最差的时候,未来大概率不会比现在更差。

内部问题到现在明里暗里基本是告一段落,未来应当会聚焦经营了,毕竟内部斗争的结果就是为了获得企业利益。

估值方法//

收益率法

洋河目前预期增速低,未来3年看不太清,不适合用老唐估值法,可以用收益率法来估值。

当下PE12.3倍,实际就是按照未来无增长估值,未来如果能跟上GDP大约5%的增速,十年平均收益率10.69%。这是在股价全完不涨的前提下,如果未来股价跟着利润上涨,那么可以获得超过13%的收益率。注意,这并没有考虑分红再投入。

即使未来10年领导层无论怎么努力都只能获得“零增长”的的成绩,那么当下超过8%收益率也足够保底让人满意。

重置成本法

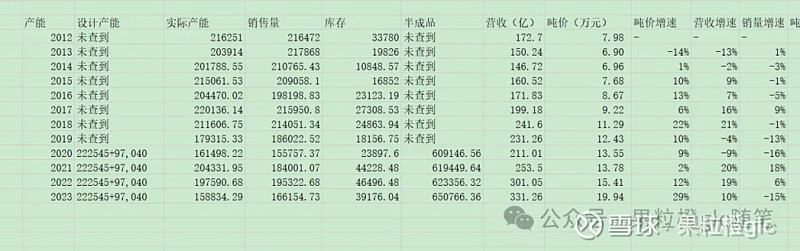

洋河目前存货半成品有65万吨,按照2023年平均吨价19.94万元/吨来计算,这65万吨存货价值1297.63亿。也就是说按现价买入,把存货卖完就能收回全部投资成本,现有的窖池,厂房,陶坛,渠道,等都是送的,现在开始生产的酒都是送的。

洋河吨价库存

再计算下,洋河现在的价值,存货价值1297.63亿,2023年净资产为520亿,扣除存货189亿成本为331亿,当前洋河价值为1628.63亿。现在的价格相当于洋河重置成本的8折。

而我们都知道,窖池,陶坛存酒尤其是窖池,是越老越值钱,所以,可以发现,现在的价格是明显低估的。如果你有一家这样的企业,你会因为有人出价1300亿卖掉吗?大概率你会让他滚远点!

结论//

洋河当下估值是按照安全不增长的企业给我估值,但头部白酒企业长期消费逻辑并不会改变,未来至少是缓慢增长的。

管理层的问题的确很难受,但也正是有这些问题才有如今的价格,我们需要判断的是这些问题是洋河的核心吗?按照李录的话是你对洋河的特殊洞见是什么?我的判断是产能才是洋河的核心,这是其他人携巨资也无法填平的护城河(时间是花钱也买不到的)。

人的问题我相信会得到解决,只要想解决,这也是毕竟容易解决的。即使没有解决,这个价格已经反映了悲观预期。

原文链接:公众号《果粒橙glc随笔》