天风证券的研报讲了很多东西,但其实大多数都是报股说明书里的,刚刚上市的企业估计券商也讲不出什么新的东西。关于业绩预测,我也来做一个。

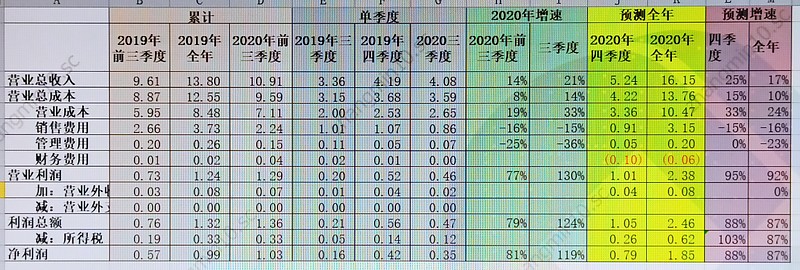

四季度单季营收增速25%,我觉得是比较合理的,四季度是旺季,略高于三季度21%的增速还是说得通。成本里面,营业成本三季度的有点奇怪,增速33%,大幅高于营收增长,在人民币升值的背景下,不应该啊,当然也有可能是疫情增加成本 、航运价格大幅增长造成的,反正四季度预测也取三季度的值,如果实际没这么高,就是意外惊喜。三费里另外的管理、财务影响不大,销售费用取-15%与三季度单季和前三季度累计差不多,这也符合公司说的疫情减少了促销、活动、推广等费用(当然,不排除IPO后大力推广,但观察中好像没看到,即使真加大费用了,那营收增长应该更大)。

所以在上述假设下,四季度营收增速21%,利润增速88%,全年营收增速17,利润增速87%,全年1.85利润。这样的话,目前价格合理偏低,虽然利润增速高,但大部分是节约出来的。未来如果能出现营收大幅增长,估计估值就上去了。

天风在利润预测为啥感觉低,仔细看就简单,比如2020年,他预测全年销售费用3.8亿(2019年3.73亿),粗一看合理,增长一点点,但忘了公司今年“节减”,公司三季度销售费用2.24亿,如果按天风的,四季度得花掉1.56亿!,而去年四季度是1.07亿,费用增长一半以上,所以问题就在这,不考虑实际,只堆数值。当然,这种免费报告本来如此。

声明:本人少量持有品渥,持续观察中,兴趣度很高,毕竟这个市场太大了,大部分进口的东西对国人有信仰优势,如果能从伊利股份和蒙牛乳业那儿分几杯,对于目前的小体量来讲都是巨大的。至于啤酒,橄榄油那些目前没看头。