药中茅台?$东阿阿胶(SZ000423)$ 浅析

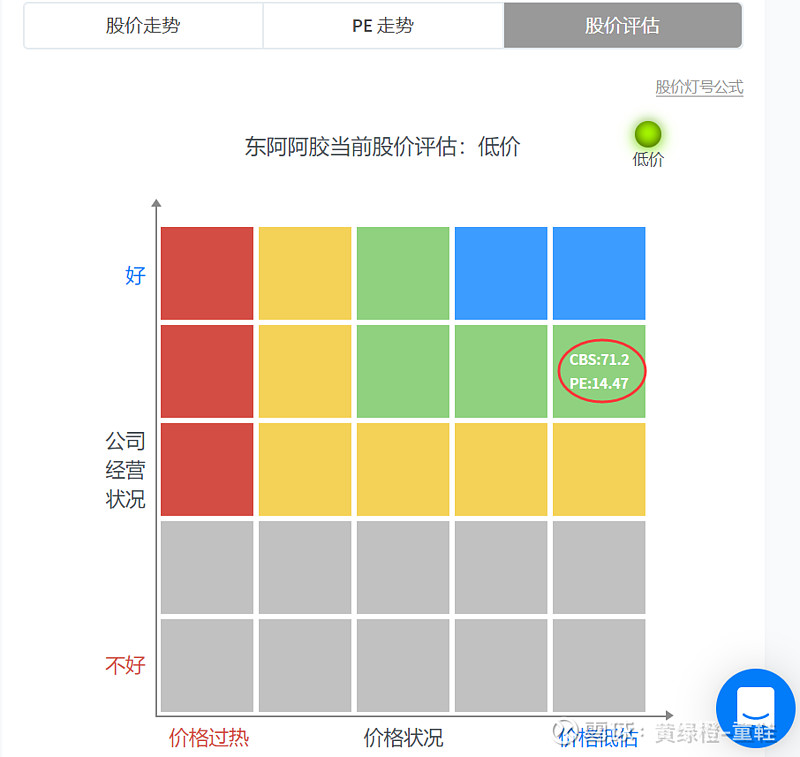

1)股价评估

如图所示目前处于“低价”状态,公司经营状况良好,价格也处于低估阶段。

所以,公司目前处于“低价”状态,是入手的好时机?下面简要深入分析一下。

2)公司总体财务状况(近12个月)

除了“总资产周转率”一般(还好,查看近5年财报数据发现,现金流状况在逐年改善),总体财务指标表现不错。

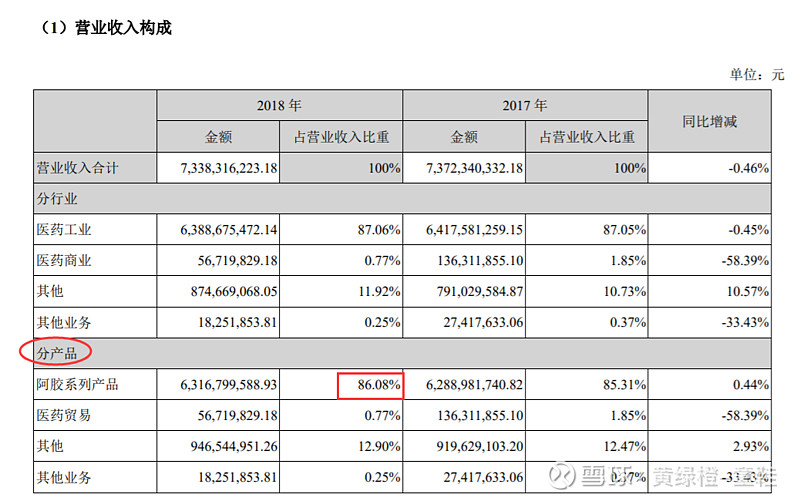

3)公司业务构成

公司的主营业务是“阿胶系列产品”,占比年收入贡献率在85%以上,因此,东阿阿胶是一家非常专注主营业务,没有走多元化路线的公司。

(目前整个阿胶市场是一个高度集中的市场,有两家龙头企业。东阿阿胶,占行业60%的份额;山东福胶,占20%的市场份额。这两家公司在一起,就垄断了市场80%的份额)

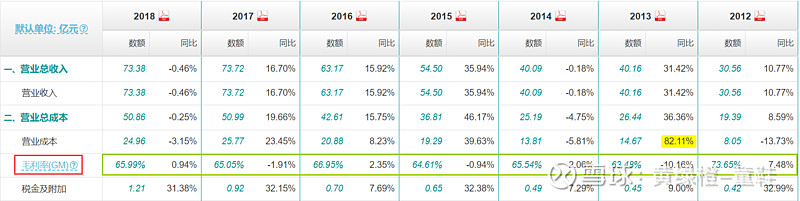

根据上图,仔细看下2017—2018年的变化,2018年并不是特别阳光明媚的一年,销售收入有放缓的迹象。

关注东阿阿胶动态的知道,公司在2014年和2018年分别做了几次非常明显的提价,特别是2018年阿胶做了3次提价,把出厂价提高了50%,这直接导致销售收入下降。

这说明东阿阿胶(号称药中茅台)这样一个产品还没有能够做到像茅台这样,可能你提了价大家还愿意去消费,能够做到量价齐升的态势。

一般来讲,我们如果提价的话,会让企业的毛利率(价格减生产成本)有一个明显的提升。但是看上图,毛利率虽然维持在60%以上,看起来还不错,但是并没有因为近几年不断提价而使毛利率不断增加。

因此,东阿阿胶不是主动提价,某种意义上更像是被动提价,主要是为了对冲成本上升带来的利润空间的缩减。

由此有理由想到,公司对原材料能不能有足够的把控能力,这个会直接影响原材料的价格,也会直接影响利润空间。所以东阿阿胶在这个方面相对还是有点被动的。

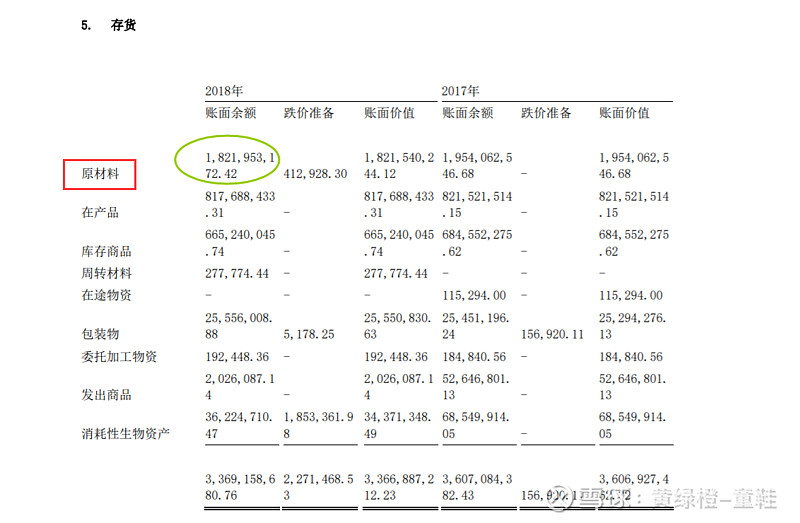

4)存货构成分析(多方面交叉验证)

公司的存货(原材料:驴皮 + 在产品 + 成品:阿胶)这些年是逐年在上升,2018年有改善的迹象。

存货在逐年上升,但是需要细看一下,主要由原材料驱动的,还是说已经生产了很多产品,但是卖不出去滞销。

上图(2018年年报)可知,库存构成当中最核心的是原材料。这说明公司在过去10年中一直不停地在囤货,就是在囤原材料,也就是囤驴皮。

这背后折射出它经营上的什么担心呢?就是驴皮的供应可能会不充足,所以它一定要囤原材料。但是你知道,不断地囤原材料,这其实是小作坊才做的事情,这反倒体现了公司对源头原材料的掌控能力是不足的。

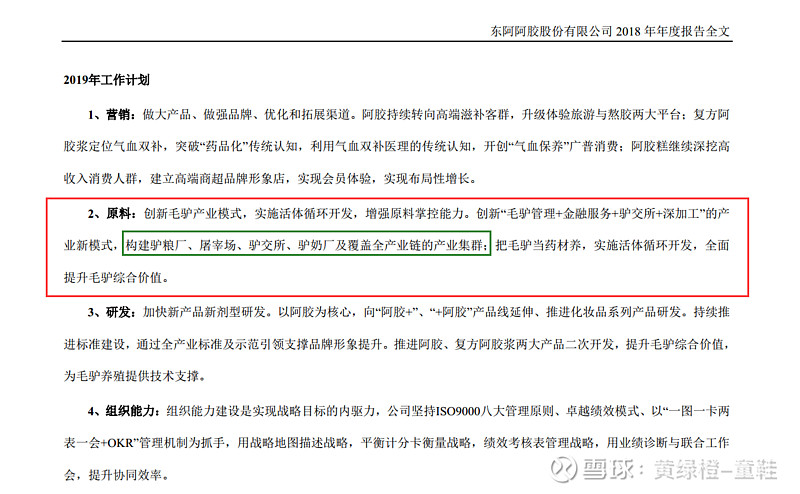

根据公司披露的2019年工作计划,可以看到公司也意识到了这个问题,而且是非常积极地在解决源头原材料的问题。

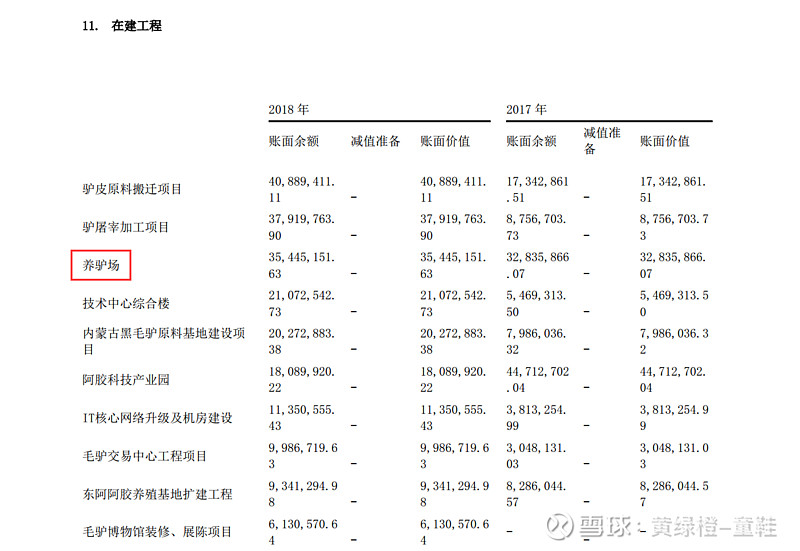

可以看到,这家公司实际上在建工程当中确实是有新的养驴场繁殖基地,而且鼓励周边的农民更多地养驴。所以公司正在试图解决原材料(驴皮)的问题。

这个公司光说我们准备这么做,包括披露了有在建工程,就一定这么做了吗?

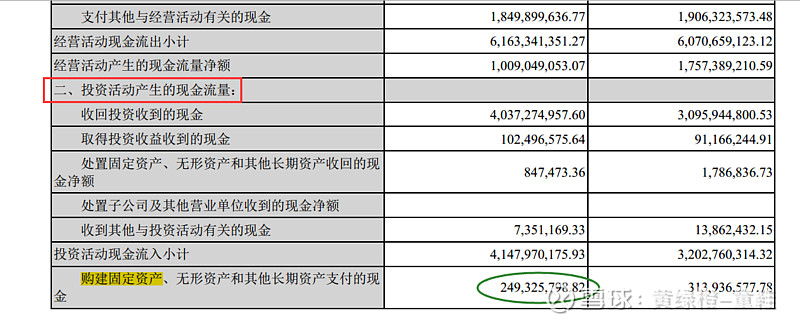

我们知道任何长期投资一定会涉及到现金的流出,所以我们还要找到相关数据去应对检验。这个就是它的一个投资,在公司的现金流量表里面看“投资活动现金流”的情况。

可以看到公司确实有2点多亿的投资是在固定资产这一块,所以在这几方面相互校验之后,大概就可以判断这家公司确实是在努力地从根源上解决原材料不足的问题。

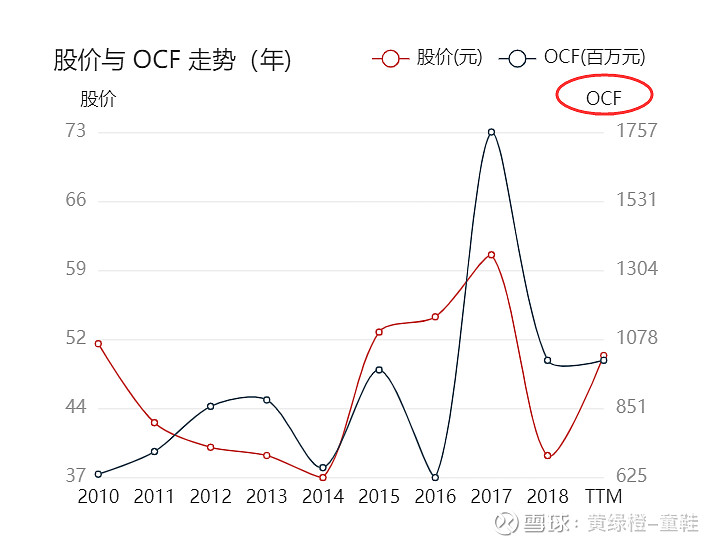

5)ROE和OCF

公司整体的回报不错,净资产收益率(ROE)近几年都在20%左右。营业活动现金流(OCF)虽然有所波动,但总体也是在改善中。

所以,东阿阿胶这家公司很赚钱,现金流状况也在逐年增加。

6)总结

① 东阿阿胶是一家专注主营业务,这些年一直没有做多元化的公司,主营业务就是阿胶产品,而且是这个细分行业当中的一家龙头企业。

② 公司想要保持龙头位置,一方面要对上下游有足够的控制权和影响力;另一方面,就是要对原材料有足够的掌控,要解决原材料短缺的问题。(公司确实是在脚踏实地的解决之中,很好的策略)

③ 公司的提交策略是否还可以继续用下去?如果做不到量价齐升的理想状态,那么新的增长点在哪呢?能不能把市场做大,能不能吸引新的年轻的80后、90后来食用阿胶产品?

最后,回答一开始的疑问。我觉得东阿阿胶目前的确是处于低价(低估)状态的。我总体是看好东阿阿胶的发展,认可其踏实解决原材料问题的策略,相信公司未来能持续一直挣更多的钱。

有用过东阿阿胶产品的小伙伴,可以谈谈使用体会,又或者你会继续选择购买东阿阿胶的产品么?

PS:股市有风险,投资需谨慎。(不喜勿喷,不喜欢语文水平太好,出口成“脏”的人啦~)