指数基金雏形是出色的平衡型基金3成债券和7成稳健型蓝筹股。

长期复利收益往往被长期成本的复利作用侵蚀。因此低成本是关键。先锋领航集团特有的基金组织架构确保了最小化成本对基金收益的侵蚀,最大化投资者获得的复利收益。

$科创100ETF基金(SH588220)$ $军工ETF(SH512660)$ $黄金ETF(SH518880)$

威灵顿基金(现在叫先锋威灵顿基金)成立于1928年,是先锋领航名副其实的第一号基金,不仅因为它是先锋领航成立的首只基金,更重要的是,作为股债平衡型基金的代表,威灵顿基金奠定了后来先锋领航的禀性。

成立半个世纪以来,威灵顿基金一直是唯一由威灵顿基金管理公司管理的基金。今天,威灵顿基金规模已经超过1 040亿美元,成为先锋领航旗下规模最大的基金之一,也是美国共同基金行业最大的两只平衡型基金之一。

威灵顿基金是平衡型基金的代表——35%配置于投资级债券,65%配置于蓝筹股票。它也是名副其实的全天候基金——熊市中控制下行风险,牛市中有上涨空间。很多年来,“一站式投资解决方案”一直是威灵顿基金的营销宣传口号。

成立威灵顿基金最初有三个目标:获得本金安全、追求合理的当期收入、不承担无谓的风险。尽管这三个目标贯穿整个发展史,但先锋领航集团在执行层面却走过一段弯路。

在成立之后的最初40年里,威灵顿基金的投资组合主要包括投资级债券和长期持有的蓝筹股票。1966年,随着公司吸收合并了基金外部投资顾问,威灵顿基金的投资策略发生了显著的变化。新投资团队任命了新的组合经理,他采取高风险、投机性的投资策略,导致接下来的10年基金业绩一败涂地。

威灵顿基金的复兴(1978—2018年)

作为威灵顿基金董事会的主席,我的一项职责就是对每一只基金的业绩做出评价。其他董事跟我一样,对威灵顿基金的状况忧心忡忡。但是重振雄风不是一件容易的事情。1977年,普林斯顿大学教授伯顿·马尔基尔加入威灵顿基金董事会,在他的帮助下,我们完成了这一看似不可能的任务。

1978年,董事会采纳了我的三项建议:一是坚持基金股票仓位在60%到70%之间;二是持仓集中于成熟的、股息收益高的蓝筹股公司,降低对成长股的持仓;三是提高基金的分红比例。

董事会负责推动威灵顿基金管理公司具体执行以上决策。我们在给董事会的备忘录中这样写道:

当前和未来,基金的收益主要来自哪里?持仓调整为65%的股票和35%的债券组合。这样的调整将使每股分红从1978年的0.54美元提高到1983年的0.91美元,增长70%。

我在1978年威灵顿基金的年度报告中写下了这样一段话:

股东大会同意改变投资策略,提高基金股票投资的分红比例。实现这一目标……并不会牺牲基金总收益(包括当期收入和资本利得)。我们的新策略于1978年年末开始实施,有望于1979年进一步提高分红比例。

这是进军的号角,目标是未来5年将分红比例提高70%,但威灵顿基金管理公司的管理层对此并不乐意。他们坚持成长股才是理想的投资标的,高股息策略只会拖累收益。

不管怎样,面对客户的要求,管理层没有说“不”的选项。威灵顿基金管理公司勉强签了字。卡伯特的继任文森特·巴亚坎忠实地履行了我们的复兴计划。基金的年分红收益持续上升。1983年,基金每股年分红达到0.92美元,比计划提高了0.01美元。也许事后看来很容易,但过程却无比艰辛。

策略+执行-成本=收益

基金收益的改善绝非一蹴而就。当威灵顿基金重回正轨时,其业绩表现最终超越了其他同类平衡型基金,创基金成立半个世纪以来的新高。

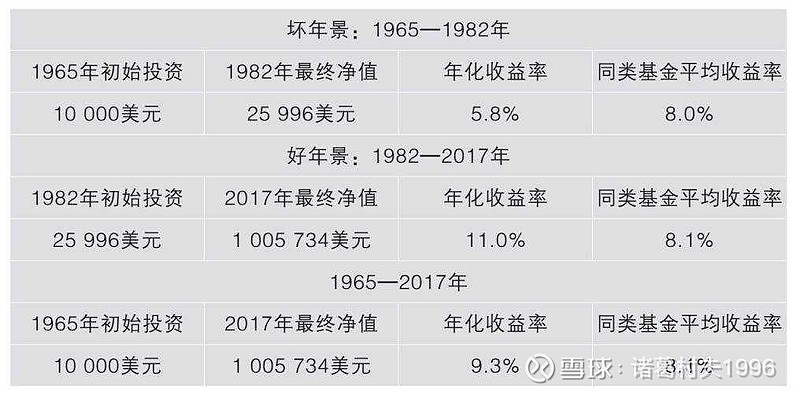

1965年到1982年这段时间,基金业绩不佳。年化收益率只有5.8%,同类基金年化收益率达到8.0%。1982年到2017年,威灵顿基金年化收益率达到11.0%,实现了对同行的赶超。

从1965年到2017年,威灵顿基金的年化收益率达到9.3%,每年比同类基金的平均水平8.1%整整高出1.2个百分点。结果是,对于那些历经多年艰辛坚持前行的投资者来说,他们1965年投入1万美元本金,到2017年净值增长到1 005 734美元(见表11-1)。同期持有同类基金,平均净值增长只到566 955美元。复利的作用显现无疑。

表11-1 威灵顿基金,每1万美元初始投资(1965—2017年)

来源:先锋领航集团。