第一部分

既然说公司死活不涨,那就从公司为什么该涨说起吧。

利好一(时间段2.8-2.29):2月8日公司参与出品和发行的《美人鱼》上映,该片最终创33.9亿元票房纪录,虽然具体如何分账计入收入暂时不清楚,但从上半年预报来看,《美人鱼》的收入贡献绝对不小。

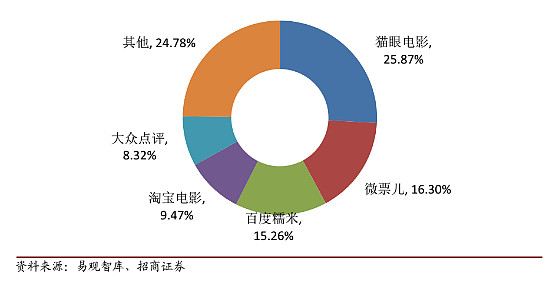

利好二(时间段4.1-6.3):5月30日公司复牌。公司及母公司光线控股完成收购猫眼57.4%股权,收购完成后母公司持股38.4%,公司持股19%,原股东上海三快持股32.6%。本次收购并不产生并表(考虑到猫眼财务仅盈亏平衡)。本次收购猫眼估值83.33亿元,而4月微影时代估值116亿元,6月淘宝电影估值120亿元,作为市场占有率第一的猫眼明显被公司占便宜了。另外,母公司光线控股并没有除光线传媒以外的其他业务,也就是说猫眼的协同效应仅贡献于公司,实际上公司仅花费15.83亿便获得猫眼的控制权(母公司花费的32亿元相当于白送给公司)。

下图是2015Q4在线票务市场市占率分布

利好三(时间段7.8至今):7月8日主要由公司出品,并由公司和猫眼联合发行的《大鱼海棠》上映,截止今日票房5.4亿元,鉴于几千万的成本以及主要的出品商和发行商地位,公司将有可观的分账收入及利润。

利好四(时间段6.3-7.14):7月14日公司发业绩预测公告,今年上半年归属净利润达3.1至3.3亿元,同比预增277%-302%。

看完上面四大利好之后,我们再看看公司的市场表现。从利好一至今仅微涨4.8%,与四大利好的量级完全不成比例。

第二部分

问题来了,既然有这么多利好,为什么没有该有的市场表现?

我们从两个角度研究:一是利好是否仅用于消化之前的高估值,二是利好是否不可持续。

一、利好是否用于消化之前的高估值?答案是否定的。

将2013年7月26日至2016年7月26日三年间的PE(TTM)作图如下,最高估值是2015年6月12日的183倍,最低估值是2013年12月5日的43倍。目前PE(TTM)是57倍,近三年平均PE(TTM)是88倍,是目前估值的1.54倍,目前PE处于近三年低位。

我们看近三年PS(TTM)也一样没有高估,近三年最高估值是2015年4月7日的45倍,最低估值是2013年12月5日的15倍。目前PS(TTM)是19.4倍,近三年平均PS(TTM)是25.4倍,是目前的1.31倍,目前PS同样处于近三年低位。

那么有人说,是否因为公司成长性不如以前,所以估值下降是合理下降而非低估。OK,我们来看看公司近三年成长性趋势。

注:上图单季利润同比增长率没有给出2016Q1是因为2016Q1同比增长4382%,画上去前面所有柱子都看不到了,所以仅在此说明。

从已公布的2016Q1以及预告的2016Q2来看,公司今年业绩大幅增长基本板上钉钉了。因此不存在像华谊兄弟那样增速下降立马杀估值的情况。从今年公司业绩增速以及历史估值比较看,公司怎么看都是低估。

二、利好是否可持续?答案是至少今年下半年依然可持续。

今年下半年还未上映的电影包括:《精灵王座》(8月12日上映,动画电影)、《 保持沉默》(8月19日上映,周迅+吴镇宇主演)、《捉迷藏》(9月15日上映,霍建华+秦海璐主演);国庆档《从你的全世界路过》(9月30日上映,张一白导演,邓超+白百何+张天爱+岳云鹏+柳岩等主演);贺岁档《大闹天竺》(12月24日上映,王宝强自导自演)、《嫌疑人X的献身》(苏有朋导演,王凯+张鲁一主演)、《少年》(4季度上映,杨树鹏执导)。从猫眼想看指数来看,最被看好的是《从你的全世界路过》和《大闹天竺》,而且这两部片在猫眼上显示都是公司独家出品,不出意外的话,发行很可能就是公司和猫眼,至少两者合占大头。所以公司下半年很可能延续上半年高增长的趋势。

综上从公司自身来看,股价应该上涨很多才对。

第三部分

是不是影视动漫行业整体出了问题?

要搞清楚行业未来如何发展,除了读研报,看一看业内资深的王长田不久前新鲜出炉的长篇观点也挺有帮助。今年6月24日王长田在微博发长文并被网络起名“十句话预测中国电影发展趋势”(还没看过的可以去百度)。

我们先思考一下行业增速问题,2010年可以说是中国电影票房爆发元年,当年票房突破100亿元且增速高达64%,从此拉开国内票房超高速增长的序幕。2010年至2015年票房从102亿元增至441亿元,五年复合增长率高达34%。那么下个五年增速如何呢?王总给出他的答案,到2020年国内票房达到1024亿元,五年复合增长率下降至18%,增速几近腰斩。根据艺恩智库的数据,今年上半年电影票房总量245.7亿元,同比上涨21%,开始印证影视行业从过去的超高速发展期进入一个降速后依然高速的发展期,而今年就是这个转折点。有人会问,即便18%的行业增速相对很多其他行业来说依然是很高的增速,这是个问题吗?答案就是行业整体杀估值。估值在一定程度上是市场沿用过去增速的惯性思维对未来成长趋势的一个预期反映,当发现未来不及预期了自然就会杀估值。如果仅仅这么想,公司很可能并不是被低估了。其实不然,实际上我们还必须思考行业集中度变化的问题。

按王总的说法,到2020年国内票房市场就是见顶了,在见顶的过程中各种过剩、各种饱和、各种乱七八糟的东西都会产生。但好资源会持续向寡头集聚,也就是行业集中度提高。对于现在的好公司,未来五年极有可能出现第二次大的发展转机。

我们还可以从市场渗透率的角度思考票房市场,如果以王总说的2020年票房1024亿元视为渗透率达到100%,那么2015年票房441亿元相当于渗透率达到43%。大多行业都有一个发展共性,当渗透率升至40%-60%时市场就会结束粗放发展期,进入行业洗牌期,洗牌结束后,少数行业寡头将分享市场的大部分红利。从概率上讲,未来的市场更可能属于目前专注、专业,追求精品的影视公司。

另外,王总说未来五年好公司的非票房收入会高增长,最终和票房收入规模相当,总收入相当于2倍的票房收入。可预见在未来的寡头时期,最终胜出的公司市值将是目前的数倍。

最后部分

思路逐渐清晰了。目前的影视行业选股策略就是选最后很可能成为行业寡头的公司,也就是“专注+专业+精品+深耕”这样的公司,从目前已上市的影视公司来看,老牌龙头是华谊兄弟和光线传媒,万达院线跨界过来但来势汹汹,而且潜力很大。华谊兄弟最近可能是战略出了问题,有一定程度主动放弃电影老大地位,好像解放前叛变的感觉,以后如何发展现在还不好说。万达院线市值太大了,想象不出这样的牛股。

综上结论,由于票房增速大换挡,引发市场对公司用脚投票。公司是集龙头、精品、高成长、低估值、高安全边际、未来极可能成为寡头之一等多重优势于一身的长线投资标的。

什么?市场没反应是因为财务造假?造假造的全市场都知道了,就我不知道,这个不大可能吧。

@今日话题