投资

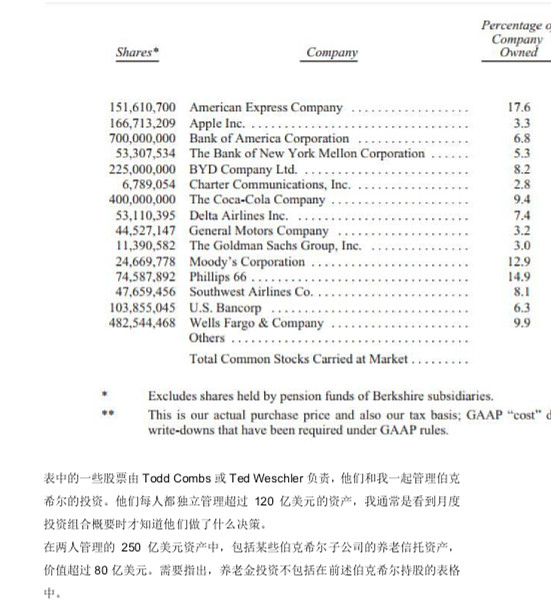

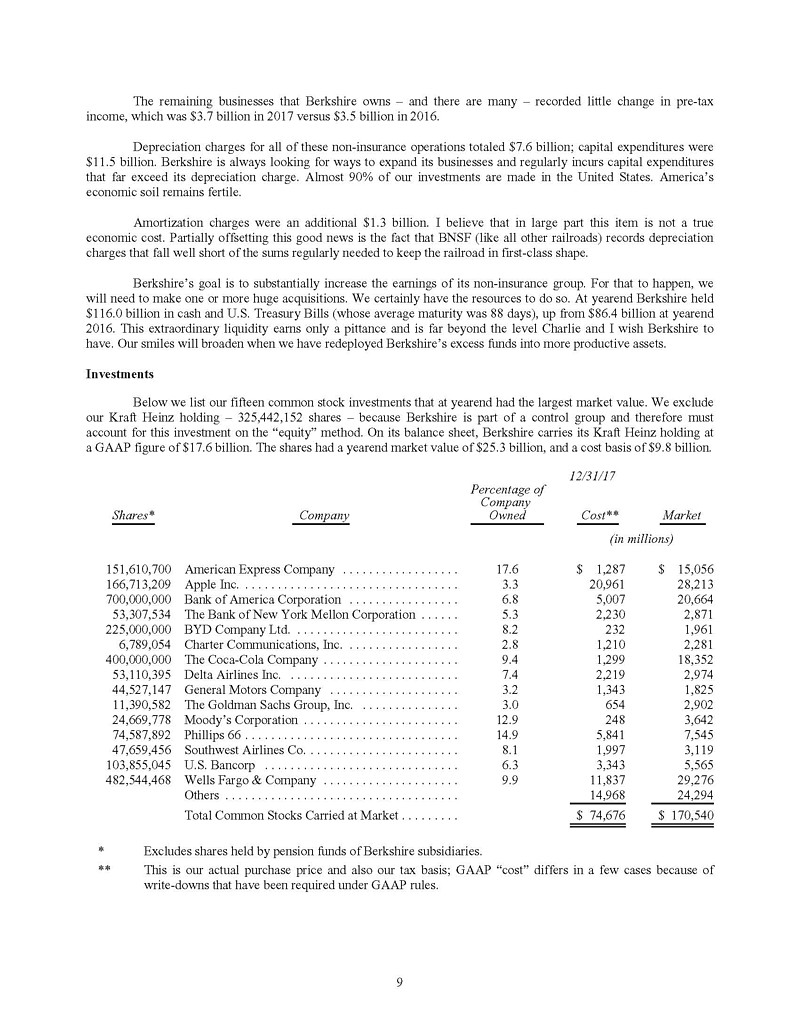

下面是截至年末我们投资的市值最高的 15 只普通股。这里不计我们在卡夫亨氏 中的持股—— 325,442,152 股——因为伯克希尔是控股方的一员,必须用“权益 法”来衡量该投资。

在资产负债表上,按 GAAP 口径伯克希尔所持卡夫亨氏的股权价值 176 亿美元。这些股票年末时的市值为 253 亿美元,购买时的成本是 98 亿美元。

表中的一些股票由 Todd Combs 或 Ted Weschler 负责,他们和我一起管理伯克 希尔的投资。他们每人都独立管理超过 120 亿美元的资产,我通常是看到月度 投资组合概要时才知道他们做了什么决策。

在两人管理的 250 亿美元资产中,包括某些伯克希尔子公司的养老信托资产,价值超过 80 亿美元。需要指出,养老金投资不包括在前述伯克希尔持股的表格中。

我和芒格把伯克希尔持有的可交易普通股视作业务的利息,而不是什么要根据 “K 线”走势、分析师目标价,或媒体权威意见买进或卖出的股票代码。相反,我们只是简单地相信,如果投资对象的业务成功(我们相信多数会成功),我们的投资也会成功。有时候我们的回报不多,偶尔收银机进账不停。有时候我会犯下昂贵的错误。总体来说,假以时日,我们应该能获得不错的结果。在美国,股票投资者是顺风而行的。在我们的股票投资组合中——在股权分散的上市公司中我们的持股被称作“少数 股东权益”——伯克希尔 2017 年获得派息 37 亿美元。这个数字在我们的 GAAP财报数据中有记录,在我们的季报和年报的“经营利润”一项中也有记录。然而这个股息的数据却远不及我们持股的“真实”利润。几十年来,我们在“股东相 关的商业原则”的第六条中一直说,我们认为未分配利润通过持续资本收益的方 式,至少也可以获得相同的利润。我们确认的资本收益(及亏损)会有起伏,尤其是在 GAAP 新规要求我们持续

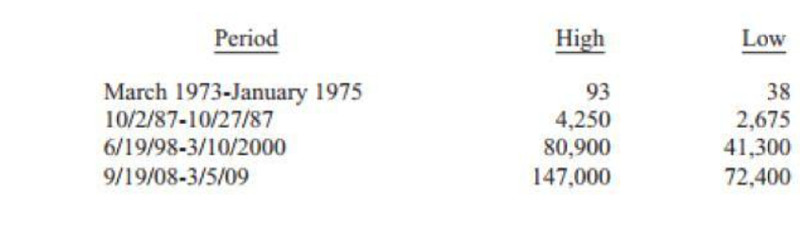

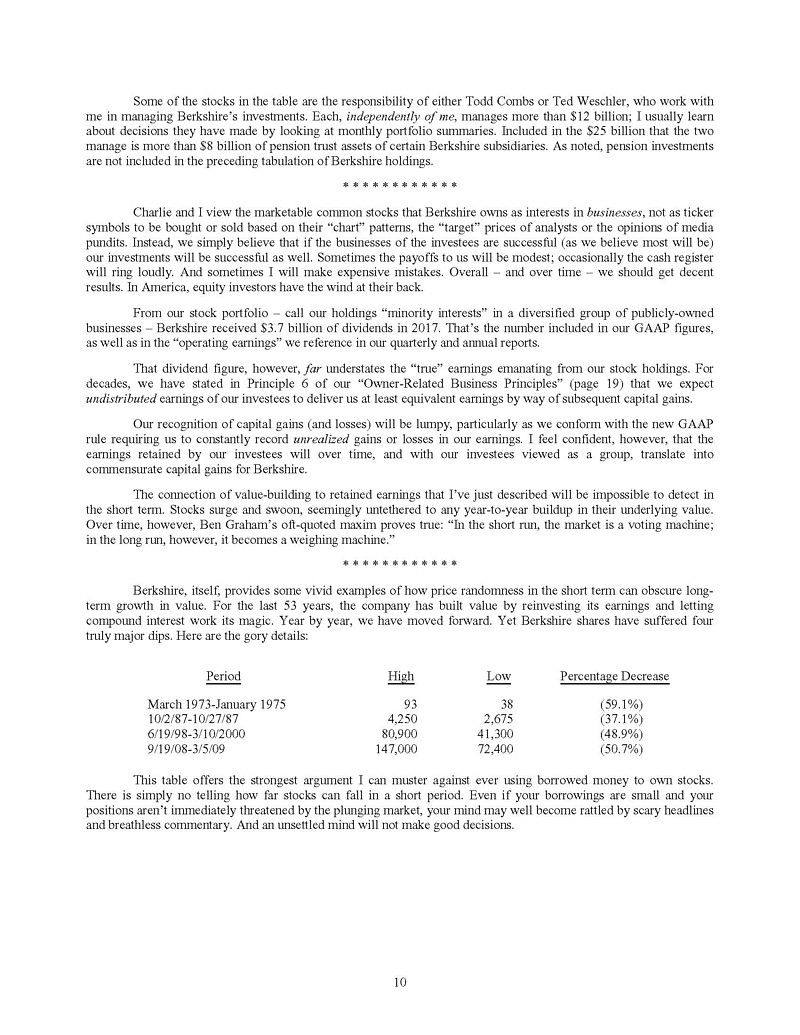

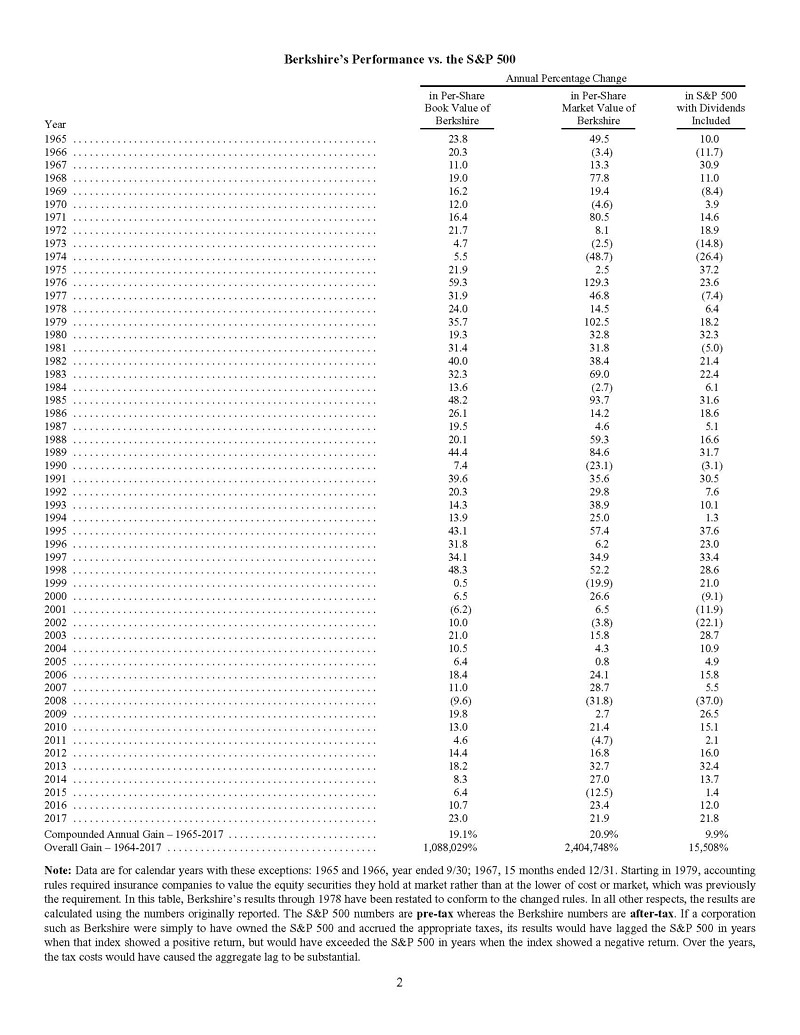

将未实现收益或亏损计入利润时。但我有信心说,当把我们的投资对象视为一个 整体时,他们留存的利润可以转化为同等规模的伯克希尔的资本收益。我描述的这种价值增长与留存利润两者间的关联,在短期内是不可能发现的。股 票大涨大跌,似乎与内在价值的同比积累毫无关系。但假以时日,格雷厄姆那句 常被引用的箴言便会实现:“市场短期看是一台投票器;但长期看则变成了一台 称重机。”伯克希尔本身的历史里就有一些生动的例子,说明短期价格随机性如何掩盖长期 价值增长。在过去的 53 年里,公司通过对收益进行再投资并让复利发挥魔力。年复一年,我们前进着。然而伯克希尔股价则遭遇了四次重大的下跌。以下是残酷的细节:

这个表格为我反对借钱炒股提供了最有力的论据。因为完全无法预测短期内股票 会跌到什么程度。即使你借的钱很少,你的仓位也没有受到市场下挫的直接威胁,但你的头脑也许会受到恐怖的媒体头条与令人窒息评论的影响,从而惊慌失措。一旦心无静气,你就很难作出好的决定。

在接下来的 53 年里,我们的股票(以及其他公司股票)还将经历表格中出现的 类似暴跌。不过没有人能告诉你这会在什么时候发生。就像红绿灯有时会直接从 绿灯变为红灯而不会出现黄灯过渡。然而,如果大幅下滑出现,那些没有债务负担的人就将迎来极好的机会。现在是 时候听一下吉卜林的那首《如果》了: 如果,身边的人都失去理智,而你却能保持清醒 如果,你能耐心等待,不急不燥如果,你能去思辨,而不是为了思考而思考如果,所有人都怀疑你,而你却能自信如常;那么,这个世界就全都属于你。

“赌局”结束与一堂意料之外的投资课

去年,十年赌注进行到 90%。在去年年度报告的第 24-26 页我已对 2007 年 12月 19 日开始的赌博进行了详细介绍。现在,赌博已结束。我有了最后的结论,某些方面,这让我大开眼界。

我之所以下注有两个原因:

1)将我的 318,250 美元支出实现较大数额回报——如果事情按我的预期发展——将在 2018 年初分给奥马哈的 Girls 公司;

2)宣传我的信念,即我的选择 – 近乎无手续费的标准普尔 500 指数基金进行 投资——随着时间的推移,将会取得比大多数投资专业人士更好的回报。这个问题非常重要。美国投资者每年向投资经理支付数目惊人的金钱,还往往会 招致很多后续费用。总的来说,这些投资者是否能使他们的资金获得价值?投资者是否真正能从支出获得任何回报?

作为我的投资对赌对手,Protégé Partners 选择了五只“基金中的基金”,并预计 它将超过标准普尔500 指数。这不是特例。这五只基金中的基金涵盖了超过 200个对冲基金。

从本质上讲,Protégé作为一家对华尔街十分熟悉的咨询公司,它选择了五位投 资专家,后者又聘请了数百名投资专家,每位投资专家管理着他或

她自己的对冲 基金。这个组合是一个精英团队,充满了才智,激情和自信。五只基金的管理人员还拥有另一个优势:他们可以——也确实可以——在十年内 重组他们的对冲基金投资组合,投资新的“明星基金”,同时退出那些表现欠佳的 对冲基金。

Protégé 的每一位经理都获得很多激励:基金的基金经理和对冲基金经理,都可 以获得很大的收益,即使这些是因为市场总体向上而获得的收益。(自从我们掌 控伯克希尔以来的 43 年里,标普 500 指数的上涨年份远超下跌年份。)

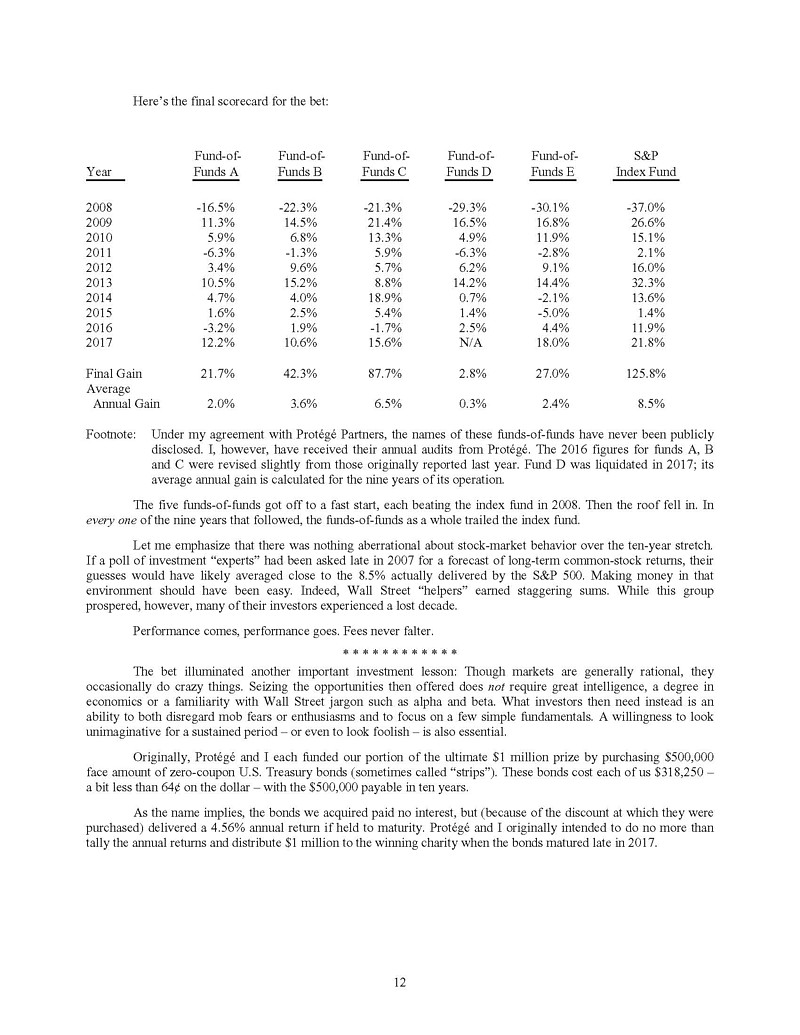

应该强调的是,这些业绩激励是一个巨大而美味的蛋糕:即使这些基金在这十年 中造成了投资者资金损失,他们的管理人员却仍然会变得非常富有。因为这些基 金每年要向投资者收取大约占 2.5%的固定手续费,其中一部分费用给了基金中 的基金的五个经理,剩下的给了对冲基金那 200 多位经理。这场赌局最后的结果如下:

这五只基金中的基金开端良好,在 2008 年都跑赢了指数基金,紧跟着情况急转 直下。在随后的九年里,这五只基金做为一个整体,每年都落后于指数基金。我要强调的是,在这十年期间,市场行为并没有任何异常之处。

如果在 2007 年底对投资“专家们”进行调查,问他们普通股的长期回报率是多少,他们的答案很可能接近 8.5%,即标准普尔 500 指数的实际表现。在当时的环境 下,赚钱应该是很容易的。事实上,华尔街的专家赚取了巨大的利润。虽然这个 群体赚钱了,但投资他们的人经历了一个“失落的十年”。业绩有好有坏,但手续费永远不变。这次打赌让我们得到另一个重要的教训。虽然市场通常是理性的,但偶尔也会变 得疯狂。抓住市场机会并不需要大智慧,不需要经济学学位或熟悉华尔街的术语,比如 alpha 与 beta。

投资者真正需要的是不要理睬大众的恐惧与贪婪,而要把注意力集中在几个简 单的基本面上。愿意被其它人在很长时间里认为没有想像力,甚至愚蠢也是必 要的。

最初,Protégé和我均购买了面值 50 万美元的零息国债,因为打了 6.4 拆,相 当于我们每个人只花了 318250 美元,十年来这些国债便会按 50 万美元兑现。这些国债没利息,但当时是打折卖的,如果持有到期,相当于年回报率为 4.56%。Protégé和我当时没有考虑太多,只是想在 2017 年底到期后,将这 100 万美元 交给获胜的慈善机构。然而,在我们购买之后,债券市场发生了一些非常奇怪的事情。到 2012 年 11月,我们的债券——现在仍需要大约五年时间才能到期 – 按照票面价值的 95.7%销售。以这个价格,他们的年度到期收益率不到 1%。或者,确切地说,是 0.88%。考虑到可怜的回报,尤其是与美国股票相比,我们的债券已变成了一种愚蠢——真正愚蠢的投资。随着时间的推移,反映美国企业走向的标准普尔

500 指数,按照市场价值进行适当加权,每股收益(净值)的年收益率远超过 10%。

2012 年 11 月,我们考虑到标准普尔500 股息的现金回报率为每年 2.5%,约为 美国国债收益率的三倍。而且这些股息几乎肯定会增长。

除此之外,很多标普 500 公司都保留了巨额资金。这些企业可利用其留存的现 金扩大业务范围,或回购其股份。随着时间推移,任何一种方式都会大幅提高每股收益。而且——从 1776 年以后 的情况来看——不管现在的问题如何,美国经济都会向前发展。

2012 年晚些时候由于债券和股票之间的估值错配,Protégé 和我同意出售我们 五年前购买的债券,并用所得款项购买 11200 股伯克希尔“B”股。结果就是奥马 哈的 Girls 公司上个月收到了 222 万 2279 美元,而不是它最初希望获得的 100万美元。

值得强调的是,伯克希尔自 2012 年以来并没有表现十分出色。但这并不需要十分出色:毕竟,伯克希尔的获利只需要打败收益仅为 0.88%的债券,几乎可以不 算是一个巨大的成就。

卖掉国债买进伯克希尔股票的唯一的风险是股市在 2017 年底之前可能会出现大 跌。不过 Protégé和我觉得这种可能性(总是存在)非常低。有两个因素决定了 这一结论:

伯克希尔在 2012 年末的价格比较合理及伯克希尔在 5 年内几乎肯定会发生大规 模资产积累,这些投资在下赌注前已经确定。即便如此,为了消除转换带来的所 有风险,如果在 2017 年底销售 11200 股伯克希尔股票没有产生至少 100 万美 元,我同意弥补任何损失。投资是一种放弃今天消费并试图在未来可消费更多的活动,“风险”便是这一目 标可能无法实现。

按照这个标准,2012 年的“无风险”长期债券是一项长期投资风险远高于普通股 的的投资。那时,即使 2012 年至 2017 年的年通货膨胀率为 1%,也会降低Protégé 和我所卖出的政府债券的购买力。

我想我很快会承认,在未来一天、一周甚至一年中,股票的风险都会比短期美国 债券风险更大。然而,随着投资者的投资期限延长,假设股票以相对市场利率更 合理的市盈率购买,美国股票的多元化投资组合的风险程度会逐渐低于债券。对于长期投资者来说,包括养老基金,大学受捐赠基金和储蓄基金等,比较投 资组合中债券与股票的比率来衡量其投资“风险程度”是一个可怕的错误观点。通常,投资组合中的高等级债券会增加风险。我们此次赌博的最后一个教训是:坚持做出重大而“容易”的决定,并避免过度交 易。

在这十年里,200 多位对冲基金经理几乎肯定做出了数以万计的买卖决定。这些 管理者中的大多数人无疑认真考虑了他们的决定,而且他们认为这些决定都是有 利的。在投资过程中,他们学习了 10-K 表格,采访了管理层,阅读了贸易期刊,并与华尔街分析师进行交流。

与此同时,Protégé 和我既不倾向于研究,也不依靠洞察力和才华,我们在这十 年中只做了一种投资决定。我们只是简单地决定以超过 100 倍收益的价格出售 我们的债券投资(售价为 95.7/收益为 0.88%),即那些“收益”在随后的五年内 不可能增加的债券。

我们出售债券是为了将我们的资金转移到一种单一的证券——伯克希尔的股票 中,这一证券拥有一个多元化的坚实业务组合。在留存收益的推动下,伯克希尔 的价值年增长率不大可能低于 8%,即使我们在表现平平的经济环境下也是如此。在完成这一入门级的分析之后,Protégé 和我进行了上述转换并放松下来,我们 相信随着时间的推移,8%肯定会击败 0.88%,优势极其明显。

英文原版如下:

声明:本文意在传播价值,不涉及商业用途。版权归原作者所有

图文来源:网络