1995年本公司的净值成长了45%约53亿美元,但由于去年以发行股份的方式并购了两家公司,使得发行在外股份增加了1.3%,所以每股净值仅成长了43.1%,而总计过去31年以来,也就是自从现有经营阶层接手之后,每股净值由当初的19元成长到现在的14,426美元,年复合成长率约为23.6%。

对于1995年能够有这样的成果并没有什么值得好高兴的,因为在去年那样的股票市场状况,任何一个笨蛋都可以很轻易在市场上有所斩获,我们当然也不例外,套句甘乃迪总统说过的一句话,只要一波大浪来就可以撑起所有的船只。

先不管亮丽的财务数字,去年对伯克希尔来说,有许多令人振奋的好消息,我们总共谈成了三件我们渴望已久的公司购并交易,其中两家-Helzberg钻石店与R.C. Willey家具店,将可列入伯克希尔 1995年的财务报表之中,而另外一项更大的交易-买进GEICO剩余全部的股权,则在年度结束后不久正式敲定(在年报后面会再详加叙述这三件并购交易)。

这些新加入的子公司将使我们的营收增加一倍,然而购并之后公司流通在外的股份或是负债并没有增加多少;另外,虽然这三家公司旗下员工人数合计高达11,000人,但集团总部的人员却仅由11人增加为12人,(我们还没有到走火入魔的地步)。

伯克希尔的副主席,同时也是我的主要合伙人-查理.曼格以及我本人一直致力于建立起一个拥有绝佳竞争优势,且由杰出经理人领导的企业所组成的集团,其中一部份是100%持有,一部份则是持有部份股权,当然我们最希望的方式还是透过协商以公平合理的价格取得全部的股权,不过如果我们在股票市场中有机会能够找到以低于购并整家公司所需的平均价格,取得一家好公司相当程度的股份的话,我们也很乐于尝试,事实上这种双管齐下的做法,(也就是经由协议买下整家公司或是透过股市买进部份股权),使得我们比起其它坚持单一做法的资金分配者来说,拥有绝佳的优势。伍迪.艾伦曾经用以下的方式来形容为什么会有折衷派出现,他说:双性恋者最大的好处就是可以让他们在周末时,比一般人整整多出一倍的约会机会。

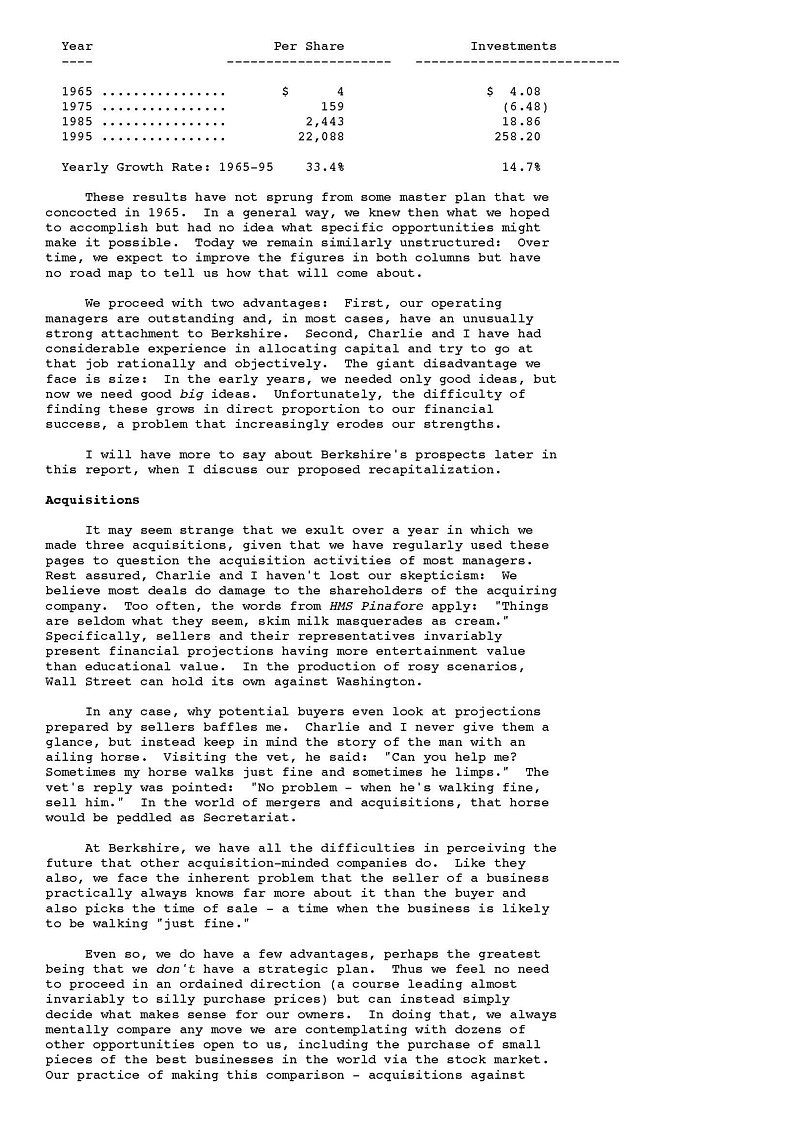

多年来,我们的看法一直与伍迪一致,在努力增加我们非凡企业的投资部位的同时,也试着买下一些同样优秀企业的全部所有权,下表充分显示了我们在这两方面的进展,表中列示出在十年间伯克希尔每股所拥有的股票价值以及每股在扣除利息与营业费用之后来自其它活动的营业利益(但未扣除所得税与购买法会计调整数),换言之,后者所代表的是在扣除我们从股票投资所得的股利、利息收入与资本利得之后的盈余收益,至于购买法会计调整数不列入的原因,在以前的年报中,我们已经花了相当的篇幅解释过了,在这个地方我们就不再重复了,当然如果你有被虐待的倾向的话,我们也不介意再复述一次。

当初在1965年时,我们并未刻意规划什么伟大的计划,来达成以上的成果,我们只知道我们应该朝这个方向做,但却不晓得到底会有什么样的机会会出现,时至今日,我们同样是漫无目标,只能够预期这两栏的数字都能够持续地精进,至于应该要如何达成,并没有一个明确的概念。

我们拥有两项优势,首先,我们旗下事业的经理人都相当优秀,且大部分的经理人都与伯克希尔保持紧密的关系,第二,查理跟我本人在资金分配方面拥有相当丰富的经验,可以理性客观地执行这项工作,我们所面临最大的劣势是规模太大,在早年,我们只需要好的投资方案,但是现在我们需要的却是又"大"又好的投资方案,然而不幸的是,要找到能够与伯克希尔发展速度相匹配的公司的难度日益升高,这个问题持续地侵蚀我们的竞争优势。

在报告的后段讨论有关公司所提的股权重组提案,我会再详加说明伯克希尔未来的前景。

并购活动

以往到了这里,通常是我们质疑其它公司从事的并购活动的时间,然而大家对于我们在去年突然发神经地进行了三件并购案可能会感到相当奇怪,不过大家倒是可以放心,查理跟我本人从来就没有失去我们原来保持的怀疑态度,我们坚信大部分的并购活动会**损及发起并购公司背后所代表的股东利益,HMS 围裙说得没有错︰事情通常不是他们外表所看到得的那样,去脂牛奶会被冒充成奶油,犹有甚者,卖方与其代表人总是会提出一些娱乐性质高于教育性质的财务预估数字,在规划出美丽的大饼这招方面,华尔街的能力可是不会输给华府的。

我实在不了解为什么有些可能的买主会相信卖方提出的预估数字,查理跟我连看都懒得看他们一眼,我们一再谨记一位拥有跛脚马主人的故事,他牵着病马去给兽医看说到︰“你可以帮帮我吗? 我实在是搞不懂为什么这匹马的表现时好时坏。”兽医的回答正中要害,“没问题,趁它表现正常的时候,赶快把它卖掉”,在并购的世界中,这样的跛脚马往往被装饰成圣物到处行骗。

在伯克希尔,我们无从了解这些有意从事并购的公司到底怎么会做出这样的举动,与他们一样,我们也面临一个先天上的问题,那就是卖方永远比买方了解内情,所以很自然地,他们一定会挑选卖出的最佳时机,也就是当跛脚马表现的都很正常的时候。

尽管如此,我们还是拥有几项优势,其中最有利的大概就是我们并没有一套策略计划,所以我们就没有必要依照固定的模式(一种几乎注定会以离谱的价钱成交的模式),而是完全以股东本身的利益为优先,在这样的心态之下,我们随时可以客观地将购并案与其它潜在的几十种投资机会做比较,其中也包含经由股票市场买进部份股权,我们习惯性地做比较,购并vs被动的投资,是一昧地想要扩张经营版图的经理人绝对做不出来的。

管理大师彼得.杜拉克几年前在对时代杂志的一次专访中,切中要点的提到︰让我告诉你一个秘密,促成交易比辛勤工作好,促成交易刺激有趣,而工作却尽是一些骯脏污龊的事,经营任何事业无可避免的是一大堆繁杂的工作,而促成交易相对的就很性感浪漫,而这也是为什么通常交易的发生都没什么道理可循。

在从事并购案时,我们还有一项优势,那就是我们可以提供给卖方,一种背后由众多优秀企业所组成的股份当作对价,当一家公司的老板或家族想要处分绩优的家族产业,同时希望相关的税负能够继续递延下去时,应该会发现伯克希尔的股票是一种相当好的选择,事实上,我相信这样的盘算在我们1985年促成以股份交换的两项购并案中扮演极关键的角色。

此外,有些卖方也会关心他们的公司是否能够找到一个稳定可靠的美满归宿,可以让其旗下员工有一个良好的工作环境,而就这点而言,伯克希尔绝对与众不同,我们旗下事业的经理人拥有绝对的自主权,此外我们的股权结构使得卖方可以相信当我们在购并时,所做出的每一个承诺将会被信守,对我们而言,我们也希望能与真正关心购并后其公司与员工会有怎样结局的老板打交道,就我们的经验而言,这类的卖主通常会较那些一心要把所拥有的公司拍卖掉的人,要让我们少发现许多令人不愉快的意外。

以上算是对于我们购并模式的一些解释,当然在这里我也要打一点小广告,如果你拥有或代表一家每年税前获利超过2,500万美元的公司,同时也符合我们表列的各项标准的话,记得打个电话给我,我们谈话的内容将会完全保密,当然若是你现在没有兴趣,也请你把我们的这些条件记在脑海,因为我们从来就不会放弃买下拥有优良的竞争优势与杰出经理人的公司的意愿。

为了将以上购并论点做一个总结,我忍不住再重复一遍,去年一位企业经理人告诉我的一则小故事︰他提到他原来经营一家由他一手扶持的好公司,在其所处的产业拥有长期的领导地位,只是其前景显得有些黯淡,所以几十年前,这家公司特别聘请了一家管理顾问公司,很自然的管理顾问建议他们应该要多角化经营,这在当时还是股风潮(专注本业的论调还未成形),不久之后,这家公司在经过顾问公司一连串冗长且收费昂贵的购并调查之后,陆续买进了好几家公司,你一定会想要问,最后结果如何? 这位主管很难过的说,一开始我们的盈余百分之百是来自于我们原来的本业,但是过了十年后,这个比例变成百分之一百五十!

几年前,管理顾问专家有一句相当流行的术语-走动式管理,在伯克希尔我们运用的则是走动式并购。

1994年五月,在年度股东会过后不久,正当我在纽约第五大道与58街交叉路口准备过马路时,突然有一位妇人叫我的名字,我停下驻足,她提到自己很喜欢参加伯克希尔的股东会,过了一会儿,旁边一位先生听到这位妇人的谈话,也如法炮制的把我给拦下来,没想到他竟是Barnett Helzberg二世,他持有伯克希尔四股的股份,同时也曾参加过我们的股东会。

在我们短暂的交谈之中,Barnett表示他拥有一家我们可能会有兴趣的公司,普通当人们这样说的时候,一般都是指一些茶水摊,当然搞不好,也有可能会变成微软第二,所以我只是简单地请Barnett将他的资料送给我,然后我想一切将就此结束。

过了不久,Barnett果然把Helzberg钻石店的财务报表送给我,这家公司是在1915年由其祖父创立,当初只不过是在堪萨斯市的一家单店,然而直到我们碰面时,该公司已发展成在全美23个州拥有134家分店的集团,营业额也从1974年的1,000万美元成长到1984年的5,300万美元,乃至于1994年的二亿8,200万美元,这显然不是一间茶水摊。

Barnett现年六十岁,很热爱这项事业,但也很希望能够减轻负担,在1988年他跨出第一步,找到Wanamaker前任总裁-Jeff Comment来协助他经营事业,这个决定事后证明相当正确,但Barnett还是觉得他的压力相当沉重,而且,他虽然拥有价值不菲的事业,但却面临单一且竞争相当激烈的产业,因此他认为有必要要分散家族持股的风险。

伯克希尔被要求提出一个报价,我们花了一段时间才在价格上达成协议,然而此外从头到尾我都没有太多的疑问,首先,Helzberg是那种我们想要拥有的事业,第二Jeff,是属于我们这喜欢的经理人类型,事实上,要是这项事业不是由Jeff所经营的话,我们可能就不会考虑买下它,买下一家没有优良管理的零售业,就好象是买下一座没有电梯的艾菲尔铁塔。

我们在1995年完成对Helzberg的并购案,以免税的股权交换方式进行,这也是Barnett唯一愿意接受的方式,虽然没有法令规定,但是他还是将并购后的所得与其众多的员工一起分享,就这点而言,你可以确信对员工如此慷慨的人,相信也会公平合理地对待新加入的买主。

Helzberg单店年平均营业额大约是二百万美元,这个数字远比其它相同规模的竞争对手多得多,这种高生产力正是Helzberg拥有高获利的关键因素,如果这家公司能够继续这种一流的表现,(我们相信绝对没问题),则在不久的将来它将可以发展为数倍于现在的规模。

有一点必须强调的是,Helzberg经营的形态与我们原有在奥玛哈的珠宝事业-波仙珠宝店完全不同,两家公司仍然会维持各自独立的营运,波仙1995年的业绩相当理想,营收较去年又增加了11.7%,该公司总裁-Susan Jacques的表现更是优异,去年圣诞节前夕她产下第二个儿子,在接任二年后,Susan证明自己是位相当杰出的领导者。

R.C. Willey家具店

关于R.C. Willey家具店-这家犹他州最大家具店的并购案,这次换做是内布拉斯加家具店的Irv Blumkin做走动式并购,多年以来,Irv一直向我提及这家公司所拥有的竞争力,而他也不断地告诉R.C. Willey总裁-Bill Child,Blumkin家族与伯克希尔的合作关系是多么地令人愉快,终于到了1995年,Bill向Irv提及基于资产税负与分散风险考量,他自己本身与R.C. Willey其它股东有意出售该公司股份。

从那一刻开始,事情就变得再简单也不过了,Bill给了我一些数字,而我则回信表达我对价值的看法,我们很快地就达成价格上的协议,而后续所产生的化学变化可说是再完美不过了,一直到年中,整个合并案大功告成。

R.C. Willey有一段相当精彩的故事,1954年当Bill从其岳父手中接下这项事业时,该公司的年营业额只有25万美元,从那个基础开始,Bill运用Mae West的哲学,重点不在于你得到的是什么,重点在于你将得到的如何运用,在其兄弟Sheldon的协助之下,Bill将公司的营业额一举提升到1995年的2亿5,700万美元,目前拥有犹他州超过50%以上的市场占有率,就像是NFM一样,除了家具以外,R.C. Willey也贩卖小家电、电子信息与地毯等商品,两家公司的营业额相当,只是NFM的营收全部来自在奥玛哈惟一的一家总店,而R.C. Willey却即将在几个月后成立第六家分店。

零售业的经营相当不易,在我个人的投资生涯中,我看过许多零售业曾经拥有极高的成长率与股东权益报酬率,但是到最后,突然间表现急速下滑,很多甚至被迫以倒闭关门收场,比起一般制造业或服务业,这种剎那间的永恒在零售业履见不鲜,部份的原因是这些零售业者必须时时保持聪明警戒,因为你的竞争对手随时准备复制你的做法,然后超越你,同时消费者绝对不会吝于给予新加入业者尝试的机会,在零售业一但业绩下滑,注定就会失败。

相对于这种必须时时保持警戒的产业,还有一种我称之为只要聪明一时的产业,举个例子来说,如果你在很早以前就懂得睿智地买下一家地方电视台,你甚至可以把它交给懒惰又差劲的亲人来经营,而这项事业却仍然可以好好地经营个几十年,当然若是你懂得将Tom Murphy摆在正确的位置之上,你所获得的将会更惊人,但是对零售业来说,要是用人不当的话,就等于买了一张准备倒闭关门的门票。

不过今年我们买下的这两家零售业,却很幸运的拥有喜欢面对竞争挑战的经理人,同时过去几十年来也表现的相当优异,就像是我们旗下其它事业的经理人,他们将可以独立自主地经营事业,我们希望他们觉得就好象是在经营自己的事业一样,没错就是这样,查理跟我绝没有其它的意思,我们尽量避免像校友会常常对足球校队教练所说的那样︰不论赢或是打平,我们永远与你站在同一阵线,身为所有权人,我们的基本原则是期望我们自己的行为与我们要求旗下的经理人的表现一样。

而在我们又新增旗下事业的同时,我被问及我一个人到底可以应付多少个经理人同时向我报告,我的回答相当简单,要是我只管一个经理人,而他是一颗酸柠檬,那么管一个人对我来说,实在是太多了,相反的,要是我所面对的是像我们现在所拥有的经理人的话,那么这个数目将没有任何限制,很幸运的是,这回新加入的是Bill跟Sheldon,而我们也很希望在不久的未来,还能有更多相同水准的经理人加入我们的行列。

盖可保险营运

就在去年底,我们完成买进盖可保险100%股权的动作,盖可是全美第七大的汽车保险公司,约有370万辆汽车加保,我个人与盖可保险的关系长达45年以上,虽然这段故事已经说过很多遍,我认为还是有必要在这里稍微复述一次。

我是在1950年-1951年间就读于哥伦比亚商学院,当时的目的倒不在于取得学位,重点还在于我可以受教于当时在该校任教的班哲明.葛拉汉门下,上葛拉汉的课实在是一种享受,很快的就让我从偶像哪里学习到许多东西,有一回我翻开全美名人录,发现我的恩师葛拉汉是公务人员保险公司-GEICO的董事会主席,对于当时的我而言,那完全是一家陌生产业的不知名公司。

一位好心的图书馆员,介绍我看看全美最佳火险与意外险公司手册,我发现GEICO的总部位于华盛顿特区,所以在1951年一月的某个星期六,我搭乘火车前往位于华盛顿的GEICO总部,一到当地,令人失望的是总部大门深锁,朝着大门敲了半天,终于有位守卫前来应门,我向这位一脸疑惑的警卫先生问到,公司是否有人可以跟我谈一谈,他老兄说六楼有人在加班,你可以去找他试一试。

就这样我遇到了当时还是副总裁的Lorimer Davidson,后来他成为GEICO的总裁,虽然我唯一的经历背景只是葛拉汉的一名学生,大卫还是很好心的花了四个小时左右的时间,好好地给我上了一课,我想大概没有人能够像我这样,可以幸运地接受如何经营保险业的半天课程,大卫很坦白地告诉我,GEICO的竞争优势在于-直接行销,这使得该公司相较于一般竞争同业必须透过传统的业务仲介的经营方式所负担的成本要低得许多,后者受限传统无法摆脱行之有年的行销网络,而在上过大卫的课之后,GEICO也成为我有生以来觉得最心动的一支股票。

在我从哥伦比亚大学毕业的几个月后,我回到奥玛哈担任股票业务员,自然而然的,我把重心全部摆在GEICO这只股票之上,我作成的第一笔生意就是把它介绍给总是最支持我的阿姨Alice,不过当时的我只是个20岁初出茅庐的小伙子,所以我的话总是没有人愿意相信,即便如此,我还是在1951年写了一篇最佳推荐个股-GEICO并刊登在当时最大的金融时报专栏之上,当然最重要的是我自己也买了这家公司的股票。

你可能会觉得很奇怪,不过打从1944年开始报税到现在,我都保留每年个人报税的资料,在将这些资料拿出来比对之后,我发现在1951年我总共分四次买进GEICO股份,最后一次是在9月26日,这样的做法让我觉得自己很早就有自我沉醉的倾向,印象中我那时是在向别人推销这批股票不成之后,决定自己吃下这批股票,尽管在当时我已将个人50%以上的身家全都押在这支股票之上,而在加码之后,我总共持有350股的GEICO股份,成本为10,282美元,到了年底,这些股票的市值成为13,125美元,超过个人净值的65%。

所以大家可以看出GEICO公司可以说是我投资生涯的初恋,还有一点也相当具有纪念价值的,我买下GEICO大部分的资金是来自于派送华盛顿邮报的收入,而后来经由伯克希尔我靠着华盛顿邮报,将1,000万美元变成五亿美元。

可惜的是,在1952年我以15,259美元的价钱将全部的GEICO股份出清,然后将所得资金投入到西方保险证券公司之上,这项变心的举动,一部份的原因是因为西方保险证券当时的股价相当吸引人,本益比只有一倍左右,然而在往后的二十年间,当时被我卖的的GEICO股份的价值却成长到1,300万美元,这样的结局让我体会到绝对不能卖掉一家明显的好公司的原则。

1970年代初期,在大卫退休后不久,继任的管理阶层犯了一连串严重的错误,他们低估了保险理赔的成本,使得公司对外销售保单的订价过低,此举导致公司几乎面临倒闭的命运,所幸后来由Jack Byrne在1976年接掌公司,并采取紧急的补救措施后,才使得公司幸免于难。

由于我相信Jack以及该公司原本拥有的竞争优势,伯克希尔在1976年下半年买进大量的GEICO股份,之后又小幅加码,到了1980年底,我们总共投入4,570万美元取得该公司33.3%的股权,然而在往后的15年内,我们并没有再增加持股,不过由于该公司不断地购回自家公司的股份,使得我们在GEICO的持股比例逐渐增加到50%左右。

然后到了1995年,我们同意以23亿美元买下另一半原来不属于我们的股份。这是实在是天价,不过它让我们可以百分之百拥有一家深具成长潜力的企业,且其竞争优势从1951年到现在一直都维持不变,更重要的是,GEICO拥有两位相当优秀的经理人,一位是专门负责保险部门营运的Tony Nicely,一位是专门负责投资部门营运的Lou Simpson。

52岁的Tony在GEICO任职已有34年了,兼具智能、精力、品格与专注力,他是我心目中经营GEICO保险部门的不二人选,如果我们够幸运的话,Tony应该还能再为我们经营GEICO 34年以上。

另一方面,Lou在管理投资同样出色,从1980年到1995年的这段期间,GEICO的投资在Lou的管理之下,年度平均投资报酬率高达22.8%,同期间S&P只有15.7%,Lou在GEICO所采取谨慎保守、专注集中的投资方式与伯克希尔一致,有他在,对伯克希尔来说绝对有相当大的帮助,而他的存在同时也使得伯克希尔可以确保查理跟我本人万一要是有任何突发状况时,能够有一位杰出的专业人士可以立即接手我们的工作。

GEICO如同过往一般,持续地吸引优良的保户前来,而GEICO的服务也确实令他们满意,当然订价与提列准备必须适当,但是该公司能够成功的最重要关键,还在于超低的成本结构,这实在是其它竞争同业远远比不上的,1995年在Tony与其领导的经营阶层的努力之下,该公司的承保损失与营业费用比率进一步压低到保费收入的23.6%,比起1994年又低了一个百分点,在商业的世界,我致力于寻找拥有无可侵犯护城河所保护的企业堡垒,感谢Tony跟他的经营团队,GEICO周围的护城河又更加宽了许多。

最后让我向各位报告一下大卫的近况,高龄93岁的他,对我而言亦师亦友,到现在他还是一样关心GEICO的情况,而当公司现任的主管-Jack Byrne、Bill Snnder与Tony有任何需要他的地方,他都会随时挺身相助,虽然这次的并购案将使得大卫必须承担大笔的税负,但他还是一样支持这项交易。

自从我认识大卫后,45年以来他一直就是我崇拜的偶像之一,而他确实也从未让我失望过,大家必须了解如果没有大卫在1951年那个寒冷的星期六慷慨解说,伯克希尔就绝对不可能会有今天的成就,多年来私底下,我已不知感谢他多少次了,但是今天在这里我觉得应该借着今年的年报代替伯克希尔所有的股东向他致上深深的感谢之意。

英文原版(部分)如下:

声明:本文意在传播价值,不涉及商业用途。版权归原作者所有

图文来源:网络