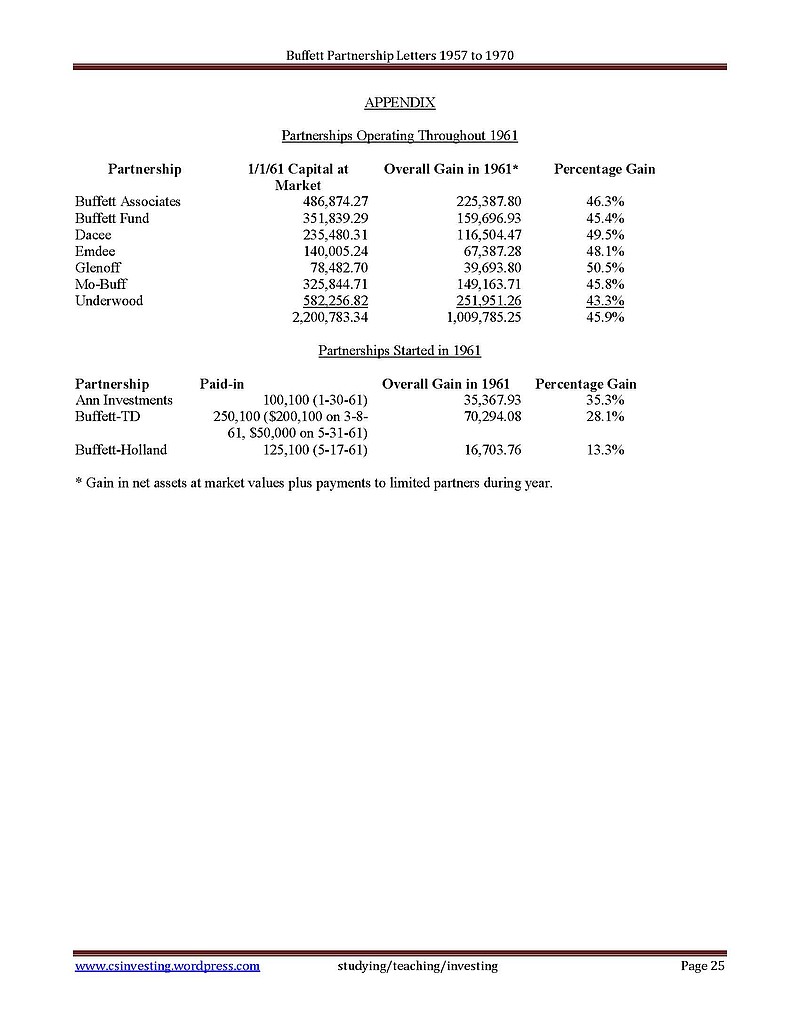

我们在 1961 年的表现

我不断地告知各位合伙人,我们的预期,或者仅仅是愿望(通常我们很难将这两者进行准确的区分),是我们将在下降或持平的市场中有着较好的表现,而不是在上涨的市场。而在强劲上升的市场情况下,我预计届时我们将很难超越市场的平均水平。虽然 1961 年毫无疑问地是一个市场表现很好的年份,而我们的绝对和相对收益也都有着很好的表现,但是我上述的预期仍然保持不变。

1961 年,包括分红,道琼斯指数上升了 22.2%,而我们的收益率是 45.9%。我们近五年的收益情况如下:

Year Partnerships Operating Entire Year Partnership Gain DJ Industrials Gain

1957 3 10.4% -8.4%

1956 5 40.9% 38.5%

1959 6 25.9% 9.9%

1960 7 22.8% -6.3%

1961 7 45.9% 22.2%

累计收益率如下:

Year Partnership Gain DJ Industrials Gain

1957 10.4% -8.4%

1957-8 55.6% 26.9%

1957-9 95.9% 52.2%

1957-60 140.6% 42.6%

1957-61 251.0% 74.3%

注:该结果与合伙人的实际所得有所区别。 合伙人所得:

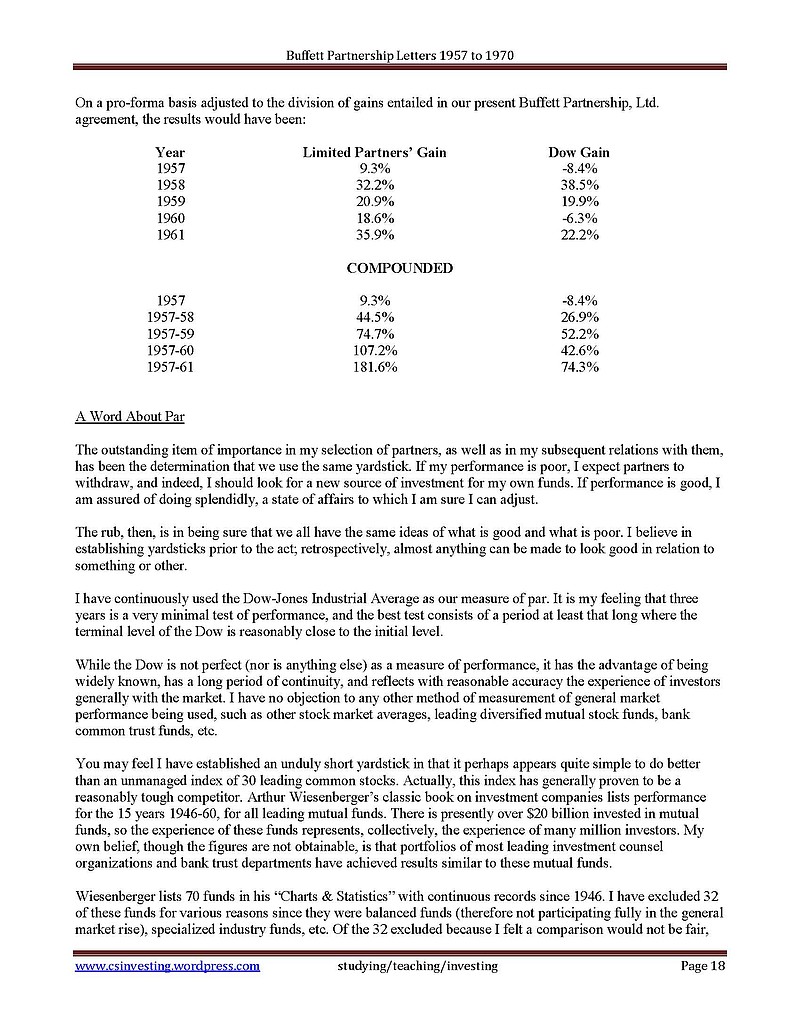

Year Limited Partners’ Gain Dow Gain

1957 9. 3% -8.4%

1958 32.2% 38.5%

1959 20.9% 19.9%

1960 18.6% -6.3%

1961 35.9% 22.2%

累计合伙人所得:

1957 9. 3% -8.4%

1957 -8 44.5% 26.9%

1957 -9 74.7% 52.2%

57-60 107.2% 42.6%

1957-61 181.6% 74.3%

对于优秀合伙人的选择和我与他们的良好关系将有助于确保我们使用同样的价值/业绩衡量标准。如果我的表现糟糕,我希望合伙人退出,而我也将寻找一个更适合的地方投放我自己的钱。如果表现良好,则我会努力表现得更好。

问题的关键在于,我们要确定所有的合伙人对于什么是好什么是坏的都具有相同的理念。我相信如果在行动之前就先确定评判的标准,将有助于所有的事业最终取得一个较好的结局。

我一直以来都使用道琼斯指数作为我们业绩的评判标准。我个人认为 3 年是最最起码的可以对于业绩的做出评判的时间段。而最好的业绩评判周期应该要经历一个完整的市场周期,比如从业绩评判当时的道琼斯指数水平开始,直到该指数最终回到几乎同样的水平为止。

战胜市场的平均水平并不是一件容易的工作。实际上,光是长期跟上市场的平均水平就已经是一件十分困难的工作。虽然没有确切的数据,但我认为即便是目前最好的几家投资咨询公司也只取得了与市场水平相近的回报。

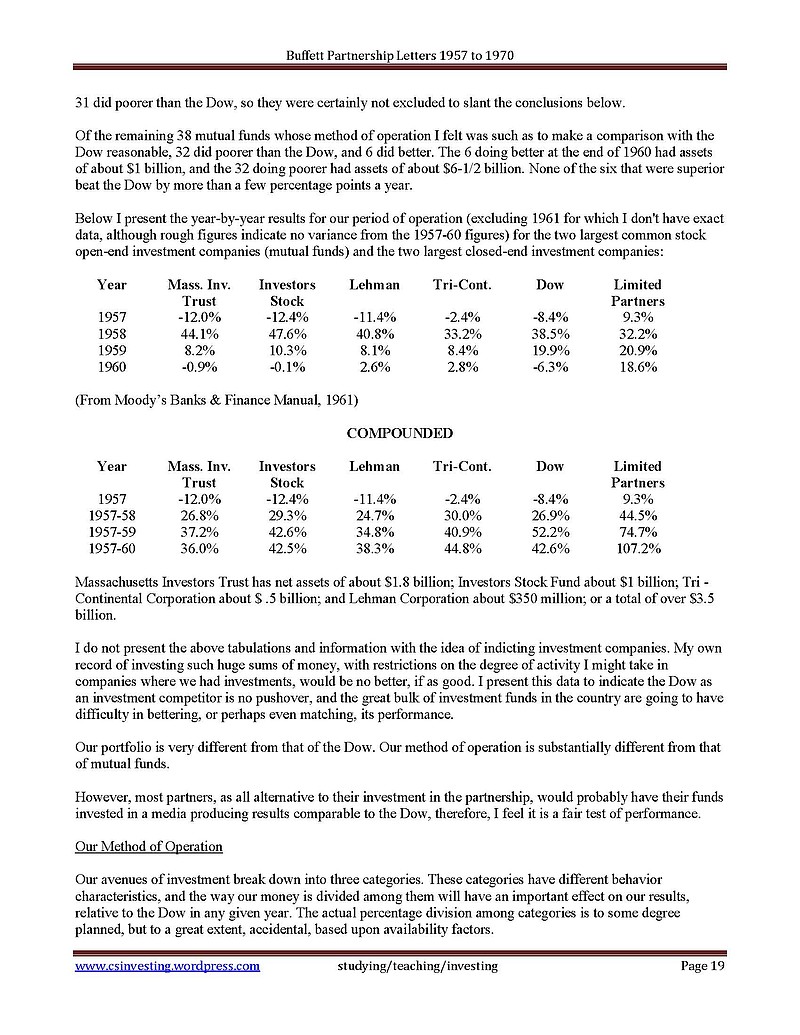

Wiesenberger 收集了 70 只共同基金自 1946 年以来的表现。其中有 32 只平衡型的基金,由于它们没有将全部资金投入股市,并且它们的表现也不如股票市场的平均水平,因此我将他们剔除。在剩余的 38 只基金中,只有 6 只长期而言超越了市场的平均水平。而且它们中没有任何一只的年均复合增长率能够哪怕是超过道琼斯指数几个百分点。

下面是近五年来四家有代表性的大型投资基金和道琼斯指数以及我们的投资业绩的比较:

Year Mass. Inv. Trust Investors Stock Lehman Tri Cont. Dow Partners

1957 -12.0% -12.4% -11.4% -2.4% - 8.4% +9.3%

1958 +44.1% +47.6% +40.8% +33.2% +38.5% +32.2%

1959 + 8.2% +10.3% +8.1% 8.4% +19.9% +20.9%

1960 - 0.9 - 0.1 + 2.6 + 2.8 - 6.3 +18.6

(From Moody’s Banks & Finance Manual, 1961)

COMPOUNDED 累计收益率

Year Mass. Inv. Trust Investors Stock Lehman Tri Cont. Dow Partners

1957 -12.0% -12.4% -11.4% -2.4% - 8.4% 9.3%

1957-8 +26.8% +29.3% +24.7% +30.0% +26.9% +44.5%

1957-9 +37.2% + 42.6% +34.8% +40.9% +52.2% +74.7%

1957-60 +36.0% +42.5% +38.3% +44.8% +42.6% +107.2%

Massachusetts Investors Trust has net assets of about $1. 8 billion; Investors Stock Fundabout $1 billion; Tri-Continental Corporation about $. 5 billion; and Lehman Corporation about $350 million; or a total of over $3.5 billion.

我展示上述结果的目的并不是要控诉这些投资基金。由于资金总量较为庞大,而且受到各种条款的限制,即便由我个人来管理这些基金也不见得会取得更好的结果(如果不是更坏的话)。我只是想要说明:道琼斯指数做为投资业绩的衡量标准,是很多共同基金很难超越甚至哪怕是接近的。

我们的业绩表现则跟道琼斯指数和其他共同基金的表现有很大的区别,其主要原因是我们的投资方法也同样跟大多数共同基金有着很大的区别。

我们的投资运作方法

我的投资组合主要由三部分构成。每一部分的投资方式都各有不同,因而我们资金在这三部 分中的分配比例将会对我们的投资业绩有很大的影响。对于资金在各部分中的分配比例,我 们有着一个大概的计划,但同时也由于时机的不同而有所变化。

第一部分主要由价值被低估的证券组成。对于这一部分证券我们既不能影响公司的政策也无 法推进公司做出某种决策的时间表。这是我们投资组合中最大的一部分。通常我们对于持有 量最大的 5-6 只证券会分别投入占我们总资产 5-10%的资金。而对于其他持有量较小的 10-15 只证券则会投入占我们总资产更小的比例的资金。

有时价值的修正将会非常快,但大多数时候需要一年甚至数年的时间来实现。我们在买入时 往往很难确切的知道为何某只股票将会在现有价格水平上增值。但也正是因为市场上缺乏对 于该问题的解答而导致我们有机会买入价格大大低于其价值的股票。无论如何,基于证券固 有价值并且以低于该价值的价格进行买入的行为是具有令人感到舒适的安全边际的。在具有 相当的安全边际的前提下买入的股票将具有较大的升值潜力。长期以来,我们对于买入时机 的选择都要优于我们对于卖出时机的选择。我们并不指望能够赚到可能赚到的每一分钱,我 们将十分满足于以很低的价格买入,然后在该证券的价格能够大概正确地反映其价值时(意 味着这对于一个私人持有人将是一个较为合理的价格)将他卖出。

我们持有的这些股票虽然便宜,但是一件东西的价格便宜并不意味着它的价格就不会继续下 降。当市场下跌时,我们的这一部分也同样将下跌。1961 年的市场表现很好,因而我们的 这一部分投资是在三个组成中表现最好的。但是如果市场下跌,那么这一部分投资也将很可 能会是表现最差的。

我们投资组成的第二部分是 WORK OUT. (套利性投资)他们是那些涨跌结果取决与公司的特定行为而非市场对于该证券的供求关系的股票。这些证券具有我们可以预期的时间表

(当然也可能会有意外出现)。诸如合并、清算、重组、分拆等公司事件将会构成 WORKOUT。 最近几年石油生产商将自己出售给主要的一体化石油企业是 WORK OUT 的一项重要来源。

这一部分将会构成年复一年的较为稳定的利润,且很大程度上与道琼斯指数的表现无关。如果我们将大部分资产投入这个部分,而刚好当年的市场情况不佳时,显然我们将会有非常好的表现,反之亦然。在任一时期,我们都可能会有 10 到 15 项这样的投资,有的所对应的事项才刚开始,有的则是已经进入了快要结束的阶段。由于这一部分的投资相对而言较为安全, 我相信可以利用借来的资金作为这一部分投资的一种补充。这一部分的投资收益率(不包括 因借贷而产生的杠杆作用)一般在 10%到 20%之间。我个人设定的借款上限是不可以超过我们净资产的 25%。多数时候我们没有借款,如果我们有,则只是将其作为 WORK OUT 投资的一种补充资金来使用。

第三种情况则是获得目标公司的控制权或者通过持有其较大比例的股权对该公司的政策产生影响。这种行为肯定将需要一年以上或数年时间才会见到成效。在某一年中,这种投资可能对我们的利润没有任何的贡献。而这种投资也跟道琼斯指数的表现没有什么关联。

有些时候,当我们买入一只价值被低估的股票时,我们可能从长期而言计划对其拥有控制权。 当然当它的价格上涨时我们可能将其抛售,否则我们可能在一个较长的时间里不断增持其股票,直到拥有该公司的控制权。

Dempster Mill Manufacturing Company

我们目前正在进行对于 Dempster Mill Manufacturing Company 的控制。我们第一次买入这家公司是在五年前,作为价值被低估的股票买入的。之后我在 4 年前得以成为该公司的董事。在 1961 年八月,我们取得了主要控制权。这可以说明我们的大多数投资并不是“一夜情” 式的投资。

目前我们拥有其 70%的股份。其 10%的股份被一些合伙人持有,另外的股票持有人则只有 大约 150 人,因此该股票在市场上的交易额几乎是零了。因此我们在市场上的行为将会大大影响该股票的开价。

因此,我将很有必要估计一下我们所拥有的该股票的价值。因为新的合伙人将以此价格买入该股,而原有的持有人将以此价格卖出手中的部分股票。所估算出的价格不应该是我们所期望的价格,或者是在一个热切的买入者看来值得的价格,而是如果我们在一个合理的较短的时间段卖出我们持有的股份所能获得的价格。我们所努力达成的正是去尽量实现在这种情况下的一个较高的价格,而我们对能实现此目的的前景表示乐观。

Dempster 是一个农业器具和灌溉系统的生产商。其在 1961 年的销售收入为 9 百万美元。该公司的运作只产生了名义上的利润(跟其每年的新增资本投入相比)。这反映了公司所处行业的困境和公司本身的管理不良。目前公司的资产净值约为 4.5 百万美元,约 75 美元一股。全部的流动资本约为 50 美元一股。在年末我们将每股的价格评估为 35 美元一股。我感觉这 是一个对于新旧持有人而言同样公平的价值。当然如果温和的利润能够被取得,则公司的价值应该有所提高。我们持股的成本约在 28 美元左右,如果按照 35 元的价格计算,则该公司的股票价格约在我们净资产的的 21%左右。

当然,我们这一部分资产绝不会仅仅因为 General Motors 或者是 U.S.Steel 之类的公司在以一个相对更高的价格卖出而增值。在牛市中,通过拥有控制权而实现公司的价值来赚钱要比直接买入市场的指数基金赚钱来得困难。但我同时也充分认识到在这样的市场环境中,风险比机遇要大。而上述控制公司的行为则可以在这种环境中减少我们面临的市场风险。

关于保守的问题

从上述的评论你们应该可以看出我们的投资组合是多么的保守。很多人认为购买中长期国债或者类似的产品才算保守,但是这种投资最终可能导致投资组合的实际购买力下降。也有许多人认为购买所谓的蓝筹股是一种保守的投资,好像只要买的是蓝筹股,就可以不用仔细考虑其市盈率或者分红的情况。我认为这种行为充满了危险。

仅仅因为很多人在一段时间内与你的看法相同,或者因为某些重要人物赞同你的观点,并不意味着你的观点就是正确的。

如果你的假设是正确的,你掌握的事实是正确的,你的推论是正确的,那么经过许多次的交易后,你将最终是正确的。

因此,通过对比我们的投资组合和市场的所谓保守的投资组合并不能够判断出我们的投资组合是否保守。判断一个投资组合是否保守只能通过对其投资方法和结果的检验来进行。

关于规模的问题

除了被问到我死了以后我们的合伙企业怎么办,我最多被问到的一个问题就是资金规模的快速增长对我们的业绩表现会有怎样的影响。

对于一些我们投资的证券而言,买入一万股比买入一百股要困难得多,有时甚至是不可能的。 因此增加的资金规模绝对不利于我们的投资结果。这种情况包括我们的 WORKOUT和一般 性的投资。

然而对于以取得控制权为目的的投资而言,资金增加的影响将会是正面的。我认为随着资金的增加,我们能够把握的这类投资机会也会增多。因为一般被投资公司的规模增大,那么关注于控制它的竞争者将会大大减少。

那么总体而言到底资金的增加是好是坏呢?这个问题的答案取决于我们在特定时间段内的投资模式。而我可以确定的是,即使在 1960 年和 1961 年我们只有相等于 1957 年那样的资金规模,我们的投资业绩也不会变的更好。

一个预测一般的读者将会认为我这种做预测行为肯定是很有问题的。因为我一直避免去预测。 我的确对于未来一两年间市场的情况一无所知。

我认为我们可以确定将来十年间市场会有在一年中上升 20%或者 25%的时候,也会有下降 同样幅度的时候。当然更多的时候市场的波动会小于这个幅度。而对于长期投资者而言,上述的情况都是没有太大意义的。

对于任何一个较长的历史时期而言,我认为道琼斯指数应该会取得一个总体在 5%到 7%的年复合增长率(包括上市公司的分红)。对任何一个报有超出该幅度的希望的人而言,他都会面临失望。(美国 70 年的股票长期平均收益率有西格尔统计为 6.7%)

我们的目标是在一个较长的历史时期取得超过道琼斯年均复合增长率的回报,而不关心我们是否在某一年中超越了或者低于道琼斯的表现。许多合伙人对此表现出了成度不同的赞同。然而我希望大家能够真正的明白这一点,你们对此所表现出的赞同和理解应当不仅仅是表现在我们的表现超越市场的时候,更要在我们的表现低于市场的时候。

如果我们的表现能在长期而言战胜道琼斯指数十个百分点,我将会感到满意。

如果未来市场在一年中下跌 35%或者 40%(我个人认为这种情况是很可能在未来的十年中的某一年出现的,当然我不知道具体是哪一年),我希望我们的投资只下跌 15%或者 20%.如果市场保持不变,我希望我们的投资能赚 10%左右。如果市场上升 20%以上,我们将挣扎着达到市场的平均水平。在预期道琼斯的长期年均复合增长率在 5%-7%之间的话,我希望我们的增长率将会在 15%-17%之间。

上述的预期可能有些草率,而且在将来也有可能被证明是错误的。然而我认为合伙人有权利知道我的想法的预期。1961 年的情况就显然跟我预期有着很大的出入。幸好这种差异偏向 于好的一面。然而,这种差异不会总是向好的一面倾斜!

英文原版如下:

声明:本文意在传播价值,不涉及商业用途。版权归原作者所有

图文来源:网络