#基金经理逆市发行食品饮料基金# 中秋节至,消费热潮随即到来。俗话说,兵马未动、“粮草”先行:不管你是外出游玩还是宅家追剧,食品饮料储备的环节不可或缺。节日期间吃着佳肴,品着美酒,赏着明月,何等惬意。

为备战临近的中秋旺季,各酒企品牌都卯足了劲,研究报告显示,今年酒企经销商节日旺季备货积极,酒企回款进度良好,部分酒企有望在双节旺季完成全年任务。

回到我们投资市场,对于白酒板块,结合中秋旺季和近期市场估值切换,错杀等一系列外部因素,现在的白酒配置价值几何?

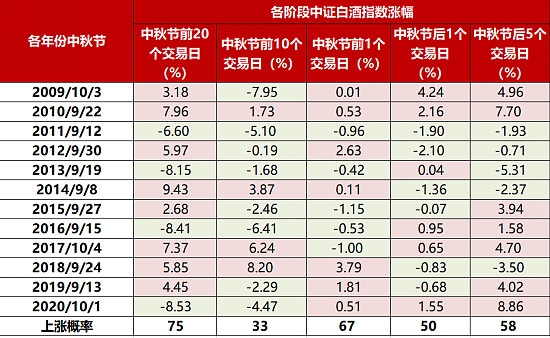

一、以史为鉴,看看历年来中秋节前后白酒板块表现

从下表可以看出,2009-2020年,中证白酒指数,过去12年里中秋节前20个交易日中证白酒指数涨幅为正的概率是75%,前10个交易日收正的概率是33%,前1个交易日收正的概率是67%,中秋节后1个交易日收正的概率是50%,中秋节结束后5个交易日中证白酒收正的概率为58%。

数据来源:Wind

二、近期白酒概念走势

同样以中证白酒指数走势代替白酒板块,从图中可看到,3月9号是今年白酒的一个低位,当时中证白酒指数的估值(PE-TTM)为50.94倍。如今(截至9月16日收盘),中证白酒指数估值(PE-TTM)则为41.16倍。相较于3月9日下降19.20%。

东兴证券指出:白酒能否复苏有两个可观察的指标,一是中秋整体的消费情况,一个是观察货币政策能否有降息降准的可能。

目前白酒是否有配置价值,欢迎大家移至评论区说出你的想法,让我们在中秋节,举杯话白酒!

$工银食品饮料混合A(F013289)$ $工银食品饮料混合C(F013290)$

全部讨论

我觉得当回复只有稀拉一两句抱怨,甚至无人问津,就是白酒投资正当时~

#“喝酒吃药”行情回来了?#

看好食品饮料板块,现在属于左侧布局期间,我们积极投资食品饮料相关企业,可以在未来获得更好的收益@今日话题

现在还没走的都是坚守白酒板块的人,记得“闲大”说过,他投资茅台是当做收藏品那样去持有的。我们或许应该学习他的精神!跑赢牛熊的奥妙就是长期持有

白酒行业的三大优点:一、高毛利,高净利。二、先款后货,现金流好。三、存货不仅不减值还增值。

基于白酒行业这三大优点,白酒行业的合理估值要比那些高杠杆行业要高出不少。比如茅五泸三四倍市盈率是合理估值,而银保地想都不敢想。

所以,在经过半年左右的充分调整之后,我还是非常看好白酒当下的投资价值的。

先说长期,持续的利润增长可以预期,利润会推着股价上升。再说短期,中秋白酒消费需求旺盛,股价上升概率大。

白酒即使最近被冷落,在我心里白酒仍然是YYDS。

@今日话题 话题兄中秋节快乐。

个人认为是茅台带动了白酒整体估值,但我私以为茅台和白酒是分开的,白酒属性只是茅台众多属性之一,茅台估值高是有各种属性支撑的,但白酒估值高就难说了

牛股几时有,

把酒问青天。

不知题材何物,

酱香茅台恒久远。

目前会选择布局食品饮料吃吃喝喝还是必不可少的!看好食品饮料方向

慢慢定投长牛赛道挺不错的,消费赛道也是长牛赛道之一,具有永续性

虽然现在经济数据不好,遭遇杀估值、杀业绩的情况,但是长期来看,还是很有机会的。不用买入最低点,我们只要在底部区域买买买就好了

对于细分之下的白酒板块来说下有支撑,比较牢固,大可不必那么担心。对于白酒来说,依然是很值得投资的,毕竟这么好的盈利模式很难找到第二家,往后依然值得期待

中秋快乐!大消费中的白酒股依然值得期待。白酒毛利高,增速快这是毋庸置疑的,我最看好的白酒企业是$五粮液(SZ000858)$

茅台、五粮液作为中国两大白酒巨头,主要是因为它们具备深厚的文化底蕴、强大的经济实力和品牌力、以及在藏酒圈的高热度,自动触及了消费者对其老酒的认知。

现在龙头老大茅台的上升空间有限,作为老二的五粮液自然受到看好,相信未来它会有好的表现