#散户能够战胜量化基金吗#今年量化基金大放异彩。据Wind统计显示,截至8月25日,公募量化基金今年以来平均收益率为8.38%,跑赢同期主动偏股基金(含股票型和混合型基金)约6.93%的平均收益率。

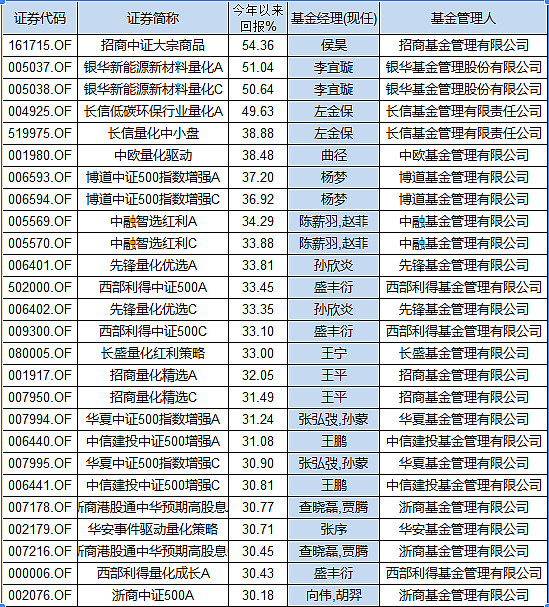

选基金,基金经理一直是最重要的考量。话题哥简单盘点了,目前比较知名的量化基金经理。公募量化基金按照目前的产品收益率排名,靠前的基金经理名单如下:

按照Choice主题基金筛选,目前有量化基金合计654只,如果要求基金经理上任满两年(730天),基金任职年化大于20%,基金规模大于2亿,剔除C类和美元份额,则剩下39只基金。

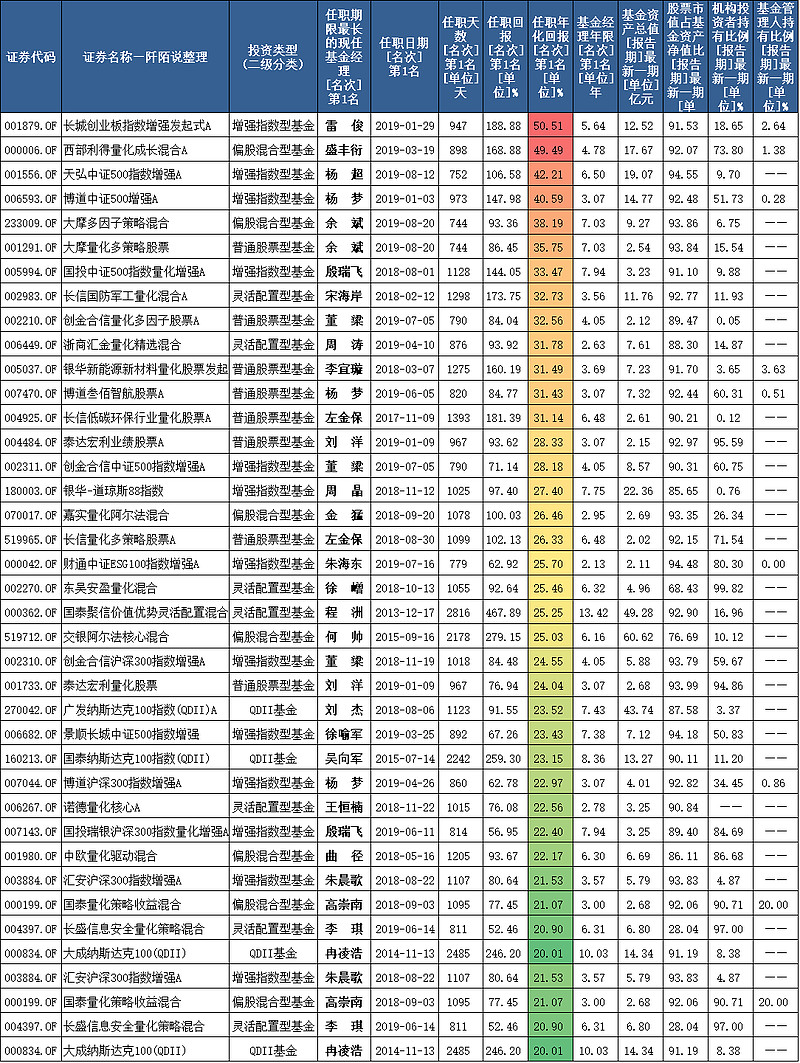

上述39只基金按照任职年化排序如下:排名靠前的有长城基金雷俊、西部利得基金盛丰衍、天弘基金杨超、博道基金杨梦、摩根士丹利华鑫基金余斌。

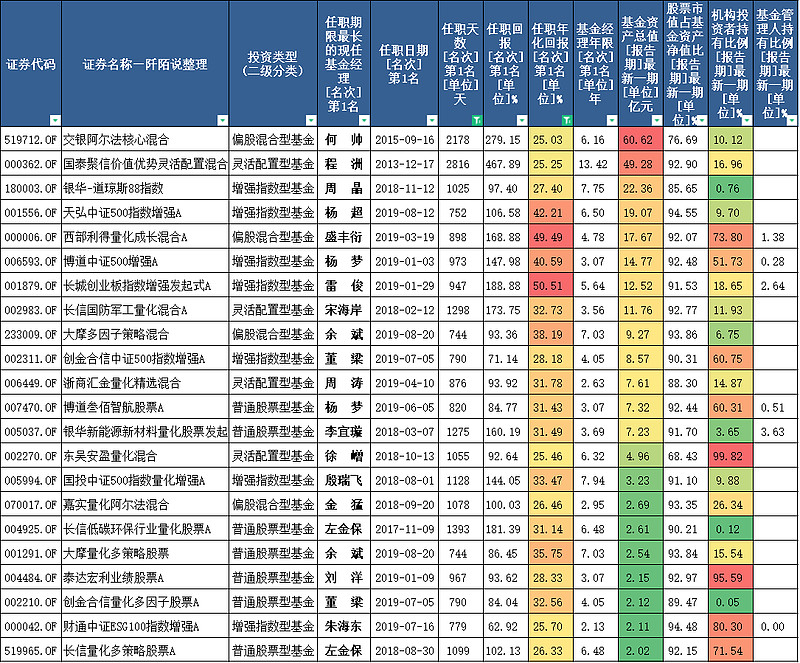

按照基金规模排序如下,规模最大的是何帅的交银阿尔法核心混合,为60.62亿元,榜单尾部几只都只有2亿多元。

量化投资是通过数量化方式及计算机程序化发出买卖指令,以获取稳定收益为目的的交易方式。简单理解,量化投资是由一群精通数学、统计学、计算机的学霸们,他们去找看似没有规律的股票市场中运行的规律,然后搭建投资模型,最后按照其方法去投资。

所以也有球友认为,在考量量化基金的时候,基金经理最好有数学、金融工程或统计学的背景,比如,长信的左金保是武汉大学金融工程专业研究生,大摩多因子的夏青是美国马里兰大学金融数学博士等;

那么乡亲们认为优秀的量化基金经理应该具备哪些能力?分享一位你最看好的量化基金经理,简单说说理由。

$西部利得量化成长混合A(F000006)$ $华泰柏瑞量化增强(F000172)$

全部讨论

我最看好:西部利得基金盛丰衍!理由如下:保护基民利益!适度控制基金规模!“策略容量之内,规模是荣耀;策略容量之外,规模是毒药”。“限购是为了控制规模,不限死是为了共同富裕”。

优秀的量化基金经理应该具备较强的纠偏能力,因为量化基金不管釆用多少先进的数学模型和量化分析,这些都是需要人为预先设立好的,量化基金还是属于主动权益类的基金,基金的业绩表现取决于基金经理的能力。

我最看好的量化基金经理交银阿尔法核心混合的何帅

对于量化基金不是很懂,对于这些基金经理也不是很了解,看了一下介绍,这几个都蛮强的,长城基金雷俊、西部利得基金盛丰衍、天弘基金杨超、博道基金杨梦、摩根士丹利华鑫基金余斌。

,就算你有一套较大胜率的稳定的交易系统,那也只是证明你仅仅只是掌握20%的固定规律,你依然没有成为一个合格基金经理的可能性。

因为还有80%的市场走势,是专门来杀死你那20%的所谓稳定盈利规律的,程序化交易跟人工不一样,你手感不好了,你可以停,但机器不行,它是不会停的,他完全就像傻子一样,不断的,持续的不折不扣的执行你原来的模式,

这时,你需要极高的交易智慧和悟性,来帮助你如何过滤掉这80%,专门杀死你原来能够稳定盈利规律的这些无序波动,你如果不能优化和过滤,那么您也不可能在程序化交易中成功。

我们所谓的掌握的那些稳定的盈利模式,仅仅只是代表市场的一种方式而已,但市场是千变万化的,各种走势都有,另外的80%就是跟您那个所谓20%的规律是完全相生相克的,你必须要有强大的技术和能力,化解掉这些无序的波动给您带来的消耗和损失,您编写的程序化才有成功的可能。

这个就是第二点,也是最核心的。

我这么一说,你应该很好理解,市场有20%是趋势的行情,但有80%左右是无序的震荡,您在趋势内赚到的钱,必然会在这80%的无序震荡中给亏掉,损失相当部分的盈利。

反之也是这样,您在80%最擅长于做无序波动的震荡行情,一旦出现了趋势大行情您就会把前面的利润全部吐掉。

所以这个市场真的很残酷!很残酷!几乎做人工很难有成功的可能,那些能成功的,就像付海棠一样,抓住一两笔单子,一步登天。

还有第三点就不要说了,那就是您自己,或者您有核心的朋友,具备极其强悍的编写能力,是国内超一流的码农团队,如果您缺少这个团队,那么您就永远只能在这个门槛外溜达,你永远就进不了这个高端的行业。

量化交易就是将你悟道的圣杯,或者您悟道的能够稳定盈利的那一套系统完全的复制,全方位的复制,每天持续不断的任劳任怨的帮您稳定盈利。