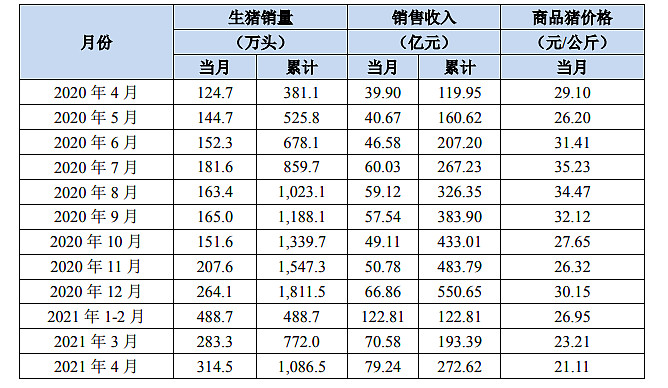

#牧原4月出栏创新高猪价走低# 5月6日晚间,“猪茅”牧原股份披露4月份生猪销售数据,4月份公司销售生猪314.5万头,销售收入79.24 亿元,同比增长98.6%,环比增长12.27%。其中向全资子公司牧原肉食品有限公司及其子公司合计销售生猪18.8万头。

2021年4月份,公司商品猪销售均价21.11元/公斤,比2021年3月份下降9.05%。近三个月牧原出栏持续下降,从去年12月的30元/公斤下跌近30%。

公告称,生猪市场价格的大幅波动(下降或上升),都可能会对公司的经营业绩产生重大影响。如果未来生猪市场价格出现大幅下滑,仍然可能造成公司的业绩下滑。公告认为,生猪市场价格变动的风险是整个生猪生产行业的系统风险,对任何一家生猪生产者来讲都是客观存在的、不可控制的外部风险。

牧原首次单月出栏超过300万头,符合你的预期吗?

猪价下降趋势还要持续多久呢?你调低牧原今年的利润预期吗?

$新希望(SZ000876)$ $温氏股份(SZ300498)$ $正邦科技(SZ002157)$

@一凡帝诺维奇 @王富贵28288 @伪团座 @心静如水_容大 @山行 @外太空 @生猪期货 @魔猪资本 @资产嘉玲 @启明-价值远航

【调研团招募】5月12日,雪球调研团将走进牧原,参观公司场区,领略牧原 “全自养、全链条、智能化”养殖模式。同时,牧原股份高管将与调研团成员深度交流,实地感受公司一体化产业链、现代化猪舍及自动化、智能化养殖设备、生猪育种、营养技术、采购、市场、生产管理、人才等优势。

报名链接:网页链接