“你们现在才30亿市值,都进不了我们的选股池,基本面再好也没用”——这句话是最近和一家上市公司准备去一个规模比较大的基金公司路演的时候,得到的回复。

今日,一篇《你们30亿市值都不到,我们接待不了》的文章在整个资本市场上引发了巨大争议。

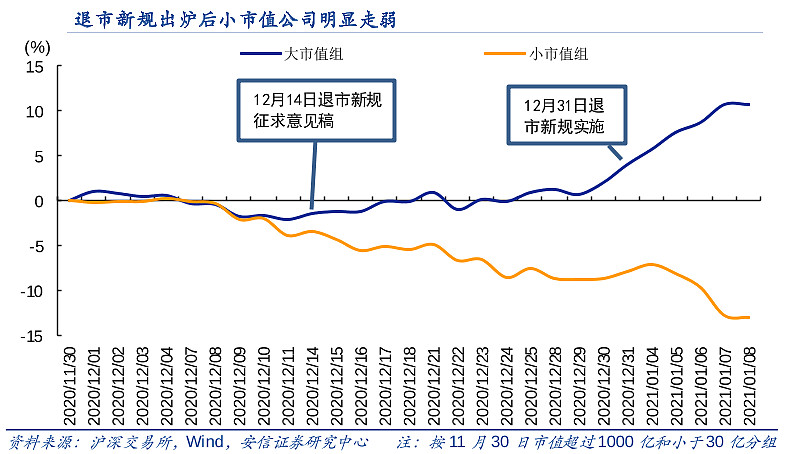

虽然只是个例,但这也反映了在注册制、退市新规组合拳下,近半年来小市值公司走势持续羸弱,在今年1月份更是整体跑输大市值公司近25%。

有人赞同该基金经理不调研小公司的做法,他们认为:

1、不到30亿市值,意味着大概率净利润不到一亿。盈利的稳定性不强、行业地位还没有奠定、产业地位也不强。用机构的话说:宁数月亮,不数星星。本质上是对公司当前现有的价值认同不够。

2、不到30亿市值,意味着这家公司未来几年业绩不是高增长。投资机构看不到未来盈利的确定性,所以不买入。

3、不到30亿市值,意味着公司虽然可能有过辉煌,但当前大概率遇到了短期担忧。总有一些事情决定了这家公司被投资机构抛弃。比如,股权结构分散、治理结构不透明、财务有瑕疵、短期业绩暴雷等。

4、上市三年,不到30亿市值意味着可能有40%以上的外部流通盘,流通市值可能只有10个亿。而这些公司每日换手率1%,则意味着每日交易仅1000万。这表明该公司的减持功能基本丧失,大股东减持不了,投资者也减持不了。

总而言之,大市值公司,各有各的好;但是低市值的公司,这些问题总是相近的。

最后基金经理出于无奈,说出了那句话:你们现在才30亿市值,都进不了我们的选股池,基本面再好也没用。

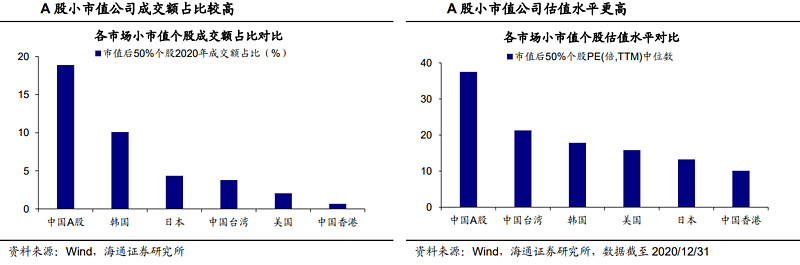

其实该基金经理对于小公司市值的担忧也不是不无道理,按全球主流市场后50%个股成交额占比和小市值公司估值水平来看,国内小市值公司估值仍不低。

与此同时,也有投资者表示,他们对拒绝调研小公司的基金经理不理解,他们认为:

1、沙子里淘金子,无大资金关注不是很好吗?小市值公司里有大宝藏,只是需要擦亮眼睛。

2、等30亿公司成长起来了,基金突然一窝蜂的扎进来,高喊着这是一只好赛道白马股!

3、请告诉我这俩公司是谁,让我们@雪球调研团 来看看是金子还是沙子!

那么问题来了,怎么看待机构对小市值公司的偏见?你有哪些私藏的优质小盘股?

全部讨论

哈哈,这就是典型的大市值论,机构靠天量资金抱团来强行创造虚假牛市,机构募集来的钱太多了,必须去流动性好的股票,小公司也要理解机构的苦衷。至于散户,可以跟着机构找大市值吃肉,至于是不是当接盘侠,自己好自为之喽。换个思路也可以埋伏peg和roe都不错的小票,三年不开张,开张涨三倍,关键看你有没有耐心。风格切换总是在不知不觉中到来。我们都清楚现在的大市值股票不都是从小市值成长起来的吗,关键看你是不是有长期的成长性。大元泵业、江苏雷利、凌霄泵业不错,玩小市值的散户可以看看

最近两个月我们大元泵业的确在30亿+徘徊,几家基金都是主动上门的,也没听哪位基金经理说我们大元无法进入了他们的股票池啊。ROE连续五年超过15%,PEG也就0.6附近,流动性是差了一点,每天成交2000万元附近,你们可以来搞啊,李元博不是搞过一次吗

以大为美,以小为丑的市场风格从2016年就开始了,已经持续了6年。为什么机构只买大的抱团股,市场流动性匮乏导致的。小盘股业绩再好估值再低,机构想买买不进去,没有成交量。大盘股业绩再差估值再高,机构想卖卖不出去,没有成交量。市场里面每天交易的活跃资金急剧的减少。但是对价值投资者来说这是非常美好的时代,能够以如此低的价格买入好公司,股价不涨但是企业每年的业绩都在成长。还不用担心机构来抢筹码,因为他根本就买不到筹码,也没有钱来买,机构全都套在抱团股上。

机构不买小盘股也是正常的,市值低于30亿,随便买个2,3亿就要把市场上的流通盘买完了,不适合的。要说优质的小盘股,我个人没什么研究,A股来说要真有也被研究的差不多了。我自己不买市值低于500亿的个股,不是不喜欢成长股,是自己没那个实力,分析不来。@今日话题

从目前的市场表现来看,确实有一批小市值的个股,每天的成交金额小于一千万元,甚至会出现盘中几分钟没有成交的现象,但我 想的是,市场是聪明的,也是敏感的,不会整体抛弃小市值的个股,只是会区分业绩来对待,业绩优秀的,竞争力强,能够持续保 持发展的公司,股票依然还会受到热捧,看看最近表现强劲的一些小市值公司,也能看出来一些端倪来,只要业绩好,未来可以预 期,那么上涨仅仅是时间问题,没有哪家公司天生就是一家大市值公司,大市值的公司,都是由小长到大的,显然小市值公司整体 受到冷落甚至是抛弃本身就是一个伪命题,也没有必要去担心,市场是会在一段时间内偏好某种类型的公司,但不会一直偏好,市场最终会认可价值,认可成长,核心前提还是企业要优秀。华东医药,华新水泥就很不错啊

公司数量越多,流动性就越分散,小市值公司的壳价值也会无限趋向于零,以前那种单纯炒作小市值垃圾股的策略也会逐渐失灵。这种说法当然是有道理的,但另一方面,小市值公司的戴维斯双击的机会也会越来越多。2-3年内由于业绩增长叠加被机构认可带来的估值提升从而股价上涨5-10倍的股票也会很多。一些经典的美股投资经典书籍中经常可以见到个位数pe的小盘成长股,这在以前的a股是难以想象的,但以后这类机会将会越来越多。当然,对应的风险则是买入太早消耗时间成本,因此适合在有了估值锚为底后适当的做右侧。18年成长股大熊市的pe是可以管n年的估值底。而右侧则需要观察图形和机构介入的迹象。当然所有的前提都是,公司基本面良好,市场空间大、有竞争力,未来两三年是业绩景气阶段。几个因素都符合后,3年内业绩*2,估值从10x上升到25x,一个5倍股就出现了。大元泵业和上峰水泥这票就还不错

机构不待见小市值公司很大原因就是资金容纳量的问题,另外还有一部分就是工作量的问题。

一来,小市值的公司流动性不好,买少了没利润,买多了,出货的时候可能自己就能砸几个跌停。大块头在小房间里根本就腾挪不开,身法再好,也没用。

二来,研究一个大市值的公司和研究一个小市值的公司,花的时间是一样多的。但是研究完了之后,假如都买1%的市值,500亿市值的公司能买5亿,50亿市值的公司只能买5000万。也就是说如果要上仓位,假设就买50亿的票吧,大市值的票研究10个就收工了,小市值的要研究100个。这中间的工作量差距想想就觉得可怕。

康缘药业

60亿小市值。但是研发出来银杏二萜内酯成功纳入医保,今年更是在跌打损伤外用药成功上市了筋骨止痛凝胶也进入了国家医保。

那些冷门股,专注在一个产品线上的公司,市值有的的确没有很大,但是是值得去关注的呀! 总不见得都是搞多元化,大头部企业?公司都是从小到大的,新技术也是慢慢被市场接受的。这种基金经理就是又当又立。