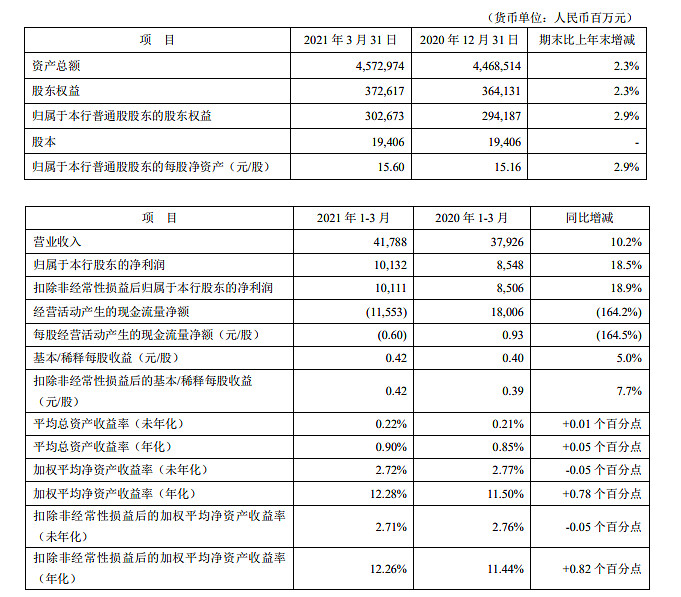

#平安银行一季度净利超百亿#4月20日盘后,平安银行发布了一季度财报,财报显示平安银行实现Q1实现营业收入417.88亿元,同比增长10.2%;实现净利润101.32亿元,同比增长18.5%。

除了营收表现亮眼以外,平安银行在营收结构、存款成本、资产负债规模上也表现亮眼:

存款成本持续优化 2021年一季度,平安银行净息差2.87%,与去年同期同比基本持平;负债平均成本率2.22%,较去年同期及去年全年分别下降32个基点、10个基点,其中吸收存款平均成本率2.06%,较去年同期及去年全年分别下降36个基点、17个基点,存款成本持续优化。

非息收入较快增长 2021年一季度,平安银行实现非利息净收入120.22亿元,同比增长14.5%,主要得益于财富管理业务、信用卡业务、对公结算业务及理财业务等手续费收入增长;非利息净收入占比28.77%,同比上升1.10个百分点。

资产负债规模稳健增长 2021年3月末,平安银行资产总额45,729.74亿元,较上年末增长2.3%,其中,发放贷款和垫款总额27,785.10亿元,较上年末增长4.2%;负债总额42,003.57亿元,较上年末增长2.3%,其中,吸收存款余额27,399.88亿元,较上年末增长2.5%,活期存款余额10,091.36亿元,较上年末增长7.8%。

那么问题来了,存款成本持续优化、资产负债规模稳健增长!平安银行一季度实现利润101亿,同比大增18.5%,你满意吗?@平安银行